Digitālie maksājumi un digitālie aktīvi – vai alternatīva “tradicionālajai” naudai?

Jau šodien jebkurš valsts iedzīvotājs, ar atvērtu kontu kādā no bankām, paralēli tradicionālajiem banku piedāvātajiem maksāšanas līdzekļiem (pārskaitījums, debetkartes un kredītkartes) var izmantot dažādu tehnoloģiju uzņēmumu iespējas un veikt ikdienas norēķinus, piemēram samaksāt par stāvvietu vai nopirkt transporta biļeti, izmantojot mobilo telefonu, maku atstājot mājās. Šādai iespējai kritiski svarīgs priekšnoteikums ir atvērts konts bankā, jo neskatoties uz tehnoloģiskajām inovācijām, norēķini joprojām notiek ķēdītē:

Secinot varam teikt - norēķinu vienība visos procesos joprojām kalpo centrālo banku izlaistā oficiālā nauda.

Tomēr būtisks pavērsiens notika 2019. gadā, kad tehnoloģiju uzņēmums Facebook paziņoja par plāniem ieviest savu, privāto norēķinu vienību Libra, izveidojot noslēgtu norēķinu sistēmu, bez centrālās bankas un komercbanku iesaistes. Tā kā šajā sistēmā maksājumi vairs netiktu automātiski konvertēti dolāros, eiro vai jebkurā citā oficiālā valūtā, tad sistēmas lietotāju vidū neizbēgami ar laiku sāktu veidoties šīs norēķinu vienības uzkrājumi, parādītos nepieciešamība pēc aizdevumiem un aizņēmumiem; šīs sistēmas ietvaros arī preču un pakalpojumu vērtība tiktu mērīta šajā jaunajā norēķinu vienībā. Tādā veidā Libra sāktu pildīt pilnvērtīgas naudas funkcijas, tikai ar to atšķirību, ka lēmumus par to, cik daudz šīs naudas izlaist apgrozībā, pieņemtu nevis kāda no valstu centrālajām bankām, bet gan privāts uzņēmums.

Šāda privātās naudas rašanās iespēja līdz šim netika uzskatīta kā pārāk ticama – privātā nauda nav absolūti jauns un līdz šim neredzēts koncepts, jo pasaules vēsturē tādi precedenti ir bijuši. Jau vairāk nekā pirms 200 gadiem, ASV nozīmīgu daļu no kopējās apgrozībā cirkulējošās naudas bija privāto uzņēmumu izlaistas naudas vienības. Tomēr vēsture pārliecinoši pierādīja mūsdienu centralizētās naudas sistēmas priekšrocības. Tāpēc atziņa, ka privātās naudas ideja var atgriezties un arī potenciāli tikt ieviesta dzīvē, centrālajām bankām bija negaidīta ziņa, un, iespējams, arī neliels šoks, jo sliktākajā gadījumā tas varētu nozīmēt centrālo banku kontroles zudumu pār naudas izlaidi, un līdz ar to arī pār ekonomikas attīstību vispār… Libras projekts līdz šim ir palicis tikai idejas līmenī, tam praktiska īstenošana nesekoja. Aktuāls paliek jautājums - vai vēsture var atgriezties un nākotnē mēs varētu piedzīvot privātās naudas jeb decentralizētās finanšu sistēmas idejas renesansi šoreiz jau digitālā veidā? Tehnoloģiskais progress ir radījis jaunas iespējas ar potenciālu atrisināt vairākas problēmas, kas līdz šim ir apgrūtinājušas privātās naudas plašāku izmantošanu.

Pirmkārt – tehnoloģiskās iespējas. Agrāk bija sarežģīti katram radīt savu naudu. Šobrīd, jebkurš cilvēks ar pietiekamām zināšanām var izveidot savu privāto kriptovalūtu. Sarežģītākais šajā procesā ir iegūt sabiedrības uzticību šai valūtai, un pēc dažādiem precedentiem, šis kļūst arvien sarežģītāk, jo ir bijuši gadījumi, kad tiek izveidota jauna kriptovalūta, ar mērķi apkrāpt cilvēkus, un pazust ar visiem līdzekļiem.

Otrkārt, agrāk privātās naudas varēja viegli viltot, jo bija grūti pārliecināties par to īstumu, bet tagad, kopš bieži vien privātā nauda ir balstīta uz blokķēdes tehnoloģiju - tas ir krasi mainījies. Jebkurš kriptoaktīvu maciņa turētājs, var pārliecināties par tā stāvokļa autentiskumu blokķēdē, kurā tiek ierakstīti visi darījumi. Ik pa laikam var novērot, ka ļaundari izmanto cilvēku zināšanu trūkumu, manipulējot ar datiem, kas “it kā” ir ierakstīti blokķēdē, tā izkrāpjot dažādas naudas summas no viņiem. Jāpatur prātā, ka katra veida maksājumiem un naudai ir sava drošības specifika, kas būtu jāzina, lai krāpnieki jūs nespētu apkrāpt. Tāpēc izvēloties jaunu maksāšanas veidu, ir nepieciešams iepazīties arī ar tā drošības specifiku.

Privātai naudai, it sevišķi, ja tā tiek lietota norēķiniem globāli, vismaz teorētiski var saskatīt vairākas priekšrocības salīdzinājumā ar tradicionālo, centrālo banku kontrolēto naudu. Pirmkārt, starptautiskie norēķini varētu būt ātrāki, ērtāki un arī lētāki – jo nav noslēpums, ka pašreizējā sistēma starptautisko norēķinu jomā strādā diezgan smagnēji. Arī valūtu konvertācijas izdevumi šajā gadījumā būtu zemāki, sniedzot papildus ietaupījumu lietotājiem.

Otrkārt, šāda privātā sektora alternatīva varētu kalpot kā papildu apdrošinājums gadījumos, kad centrālo banku īstenotās politikas rezultātā naudas daudzums apgrozībā strauji pieaug, izsaucot arī inflācijas kāpumu un mazinot iedzīvotāju uzticību oficiālās naudas ilgtermiņa stabilitātei. Lai uzsvērtu alternatīvas priekšrocības, kā papildu garantija tiek ierosināts naudas daudzumu apgrozībā noteikt ar nemainīga algoritma palīdzību, vai striktākajā gadījumā – noteikt maksimālo iespējamo naudas limitu, ko iespējams izlaist apgrozībā. Pie augošas ekonomiskās aktivitātes un augoša pieprasījuma, tostarp arī pēc naudas, fiksēts naudas piedāvājums neizbēgami izraisītu šīs naudas vērtības palielinājumu.

Un tomēr, pastāv arī virkne faktoru, kas šobrīd neļauj uzskatīt privātā sektora piedāvātos risinājumus par pilnvērtīgu alternatīvu esošajai naudai. Pilnvērtīgai naudai efektīvi jāpilda maksāšanas līdzekļa, uzskaites mēra un uzkrāšanas līdzekļa funkcijas . Tāpēc pat pieņemot, ka privātā sektora radītie piedāvājumi var padarīt norēķinus maksimāli ērtus, ātrus un lētus, ar to vien ir par maz, lai tie varētu kalpot kā nopietna alternatīva pašreizējā naudas sistēmā.

Pirmā problēma saistīta ar uzskaites mēra funkciju. Šajā ziņā tradicionālajai un oficiālajai naudai ir būtiskas priekšrocības. Oficiālā nauda jau pēc definīcijas nozīmē, ka tā ir vienīgais naudas līdzeklis, kas tiek pieņemts norēķinos ar valsti, tai skaitā nodokļu maksājumos. Kamēr vien nodokļi ir jāmaksā oficiālajās naudas vienībās, būs nepieciešams vismaz daļu no norēķiniem izteikt tieši šajā naudā, tāpēc vienmēr būs pieprasījums pēc šīs naudas. Privātajai naudai nav šādas “dabiskās” priekšrocības, līdz ar to grūti iztēloties, kāpēc kāds varētu vēlēties preču un pakalpojumu vērtību (cenas) izteikt citās vienībās nekā oficiālajā maksāšanas līdzeklī. Pat, ja atsevišķiem tirgotājiem tas varētu šķist interesants risinājums papildus klientu piesaistīšanai, tas nozīmētu divu paralēlu uzskaites sistēmu uzturēšanu, kamēr vien norēķini ar valsti būtu jāveic tāpat kā līdz šim. Tas ir dārgi un sarežģīti, un tāpēc plaša izplatība šādam risinājumam ir maz ticama.

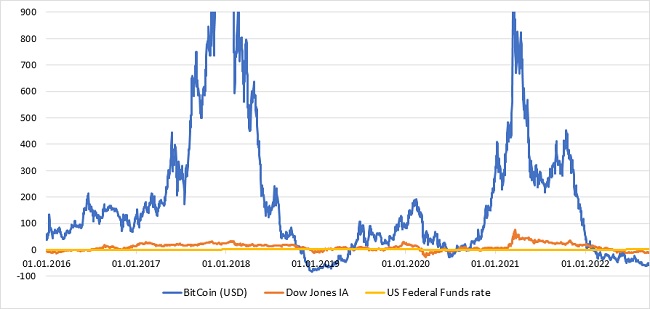

3. attēls. Bitcoin, akcijas, naudas tirgus likme (gada izmaiņas, %).

Otrkārt, privātai naudai ir nopietnas problēmas saistībā ar iespējamo izmantošanu kā uzkrāšanas līdzekli. Veicot norēķinus noslēgtā sistēmā, neizbēgami parādīsies lietotāji, kuriem šie norēķinu līdzekļi uzkrāsies ātrākā tempā nekā tie tiks tērēti, un būs arī tādi, kuriem šos līdzekļus vajadzēs aizņemties, piemēram, neparedzētu maksājumu veikšanai. Tomēr, lai cilvēki gribētu veikt uzkrājumus kādā no norēķinu vienībām, kritiski svarīga ir spēja racionāli plānot nākotni, vai vismaz pietiekama stabilitāte, kas dod cerību, ka veidotie uzkrājumi vienā brīdī pēkšņi nekļūs pilnīgi bezvērtīgi. Tomēr, kā redzams 2. attēlā, vienas no populārākajām digitālās (valūtas) Bitcoin vērtība ir tik ļoti svārstīga, ka pat akcijas, kas tiek uzskatītas par vienu no riskantākajiem ieguldījumu un uzkrājumu veidiem cilvēkiem, kas nav īpaši tirgus zinību eksperti, šķiet salīdzinoši stabila. Uz šī fona tradicionālās naudas vērtība, kuru arī ietekmē centrālās bankas lēmumi par procentu likmju izmaiņām, izskatās kā taisna līnija - absolūti stabila. Saprotams, ka ar tik lielu vērtības nestabilitāti digitālajiem aktīviem nav nekādu cerību nākotnē pilnvērtīgi aizstāt tradicionālo naudu.

Daži eksperti uzskata, ka digitālajiem aktīviem nav pilnīgi nekādas praktiskās un izmantojamās vērtības (atšķirībā no, piemēram, zelta, kura krājumus, pat ja nevar izmantot kā pilnvērtīgu naudu, tomēr var izlietot, kaut vai lai salabotu zobus), tāpēc šo digitālo “valūtu” vērtība ir apaļa nulle. Un, pat ja šis izrādītos pārāk kategorisks vērtējums, un vismaz kāda (šobrīd nezināma) praktiska vērtība digitālajiem līdzekļiem varētu parādīties, pilnvērtīgas naudas funkcijām ar to ir par maz. Joprojām neatbildēts ir jautājums par to, kā šajā gadījumā varētu notikt naudas sistēmas kontrole?

Pirmkārt, atšķirībā no pašreizējās sistēmas, kur par naudas stabilitāti atbild centrālās bankas, ar skaidri definētiem mērķiem, uzdevumiem, un arī sistēmas uzraugi ir publiski pazīstamas personas, privātās naudas sistēmas uzraugu patiesie mērķi un rīcības motīvi nekad nebūtu līdz galam zināmi (sabiedriskais labums vai privātuzņēmuma peļņas vairošana?) turklāt dažos gadījumos,piemēram Bitcoin, nekāda publiska informācija par šīm personām nav pieejama. Šis fakts nevairo uzticību, ka naudas sistēma būs stabila, un uz to var paļauties ilgtermiņā. Pat, ja sistēmas kontroli veiks algoritms, lai cik tas būtu sarežģīts, nekādi nevar paredzēt pilnīgi visus pārsteigumus un negaidītus satricinājumus, ko sistēma var piedzīvot, un kuru risināšanai nepieciešams cilvēka vērtējums.

Otrkārt, lai jebkura naudas un finanšu sistēma spētu pilnvērtīgi darboties, nepietiek tikai ar naudas kontroli ikdienā. Vienlīdz svarīga ir spēja krīžu gadījumā sniegt atbalstu (piešķirt likviditāti) dalībniekiem, kas nonākuši īslaicīgās maksāšanas grūtībās un kuriem nav iespēju aizņemties līdzekļus no citiem sistēmas dalībniekiem (angliski – lender of last resort). Ja šādas iespējas netiek paredzētas, tad sistēmas nav stabilas, un var sabrukt pirmo negaidīto satricinājumu rezultātā. Savukārt piešķirot šo palīdzību, nav iespējams izvairīties no subjektīva vērtējuma, tāpēc ir šaubas, vai pat ar visskrupulozāko regulāciju varētu kaut teorētiski izvairīties no situācijām, kad šī palīdzība tiek vai netiek piešķirta, balstoties nevis uz sistēmas stabilitātes un ilgtspējības, bet uz īstermiņa biznesa interesēm (piemēram, piešķirt aizdevumu savam konkurentam, vai ļaut bankrotēt un tad pārpirkt par zemu cenu?).

Kopumā tehnoloģiskais progress noteikti turpmāk ietekmēs arī privātā sektora radītos maksājumu risinājumus, taču šobrīd grūti saskatīt veidu, kā šie maksājumu risinājumi varētu kļūt par kaut ko vairāk un sākt pilnvērtīgi aizvietot esošo naudu. Ja naudas sistēmas kontrole būtu atkarīga tikai no tehniskiem vienādojumiem un algoritmiem, nav šaubu, ka privātais sektors atrastu daudz efektīvāku risinājumu kā valsts. Tomēr naudas kontrole un vadība vienmēr prasīs arī subjektīvus lēmumus un spriedumus, kurus var pieņemt tikai dzīvs cilvēks, un tāpēc uzticība šiem cilvēkiem un viņu patiesajiem mērķiem ir kritiski svarīga, lai šī sistēma spētu darboties. Šajā jomā valsts institūcijām ir būtiskas priekšrocības, un tās laikam ejot nemazināsies. Līdz ar to centrālo banku kontrolētai naudas sistēmai šobrīd nav vērā ņemamas alternatīvas.

Tomēr arī šajā sistēmā nozīmīgu lomu spēlē privātais sektors – komercbankas, ar kuru palīdzību bezskaidrā nauda nonāk līdz gala lietotājiem – valsts iedzīvotājiem un uzņēmumiem. Teorētiski pastāv iespēja, ka centrālās bankas saglabā savu lomu kā visas naudas sistēmas “enkurs”, bet starpnieka lomu līdz gala lietotājam paralēli komercbankām (vai radikālākajā gadījumā – nomainot tās) uzņemas arī citi tirgus dalībnieki. Jaunās tehnoloģijas to teorētiski pieļauj. Jautājums – vai to vajag, un kāds no tā būs labums iedzīvotājiem?

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti