Eirosistēmas aktīvu iegādes programma: kāds Latvijai no tās labums?

Šonedēļ Eiropas Centrālās bankas Padomes sēdē Frankfurtē tiks lemts par turpmāko eiro zonas monetāro politiku. Viena no finanšu tirgos apspriestākajām tēmām ir aktīvu pirkšanas programmas atsākšana. Kā Eirosistēmai veicās ar pirmās, 2015. gadā sāktās aktīvu pirkšanas programmas īstenošanu?

Paplašinātā aktīvu pirkšanas programma (PAPP) bijusi viens no galvenajiem Eirosistēmas nestandarta monetārās politikas instrumentiem, lai cīnītos ar ilgstoši zemo inflāciju eiro zonā.[1] Kāda bijusi programmas ietekme uz Latvijas ekonomiku? Un caur kuriem kanāliem PAPP ietekmējusi ekonomiskos procesus Latvijā? Par to vairāk šajā rakstā, kurā analizēšu svarīgākos ekonometriskās analīzes secinājumus.[2]

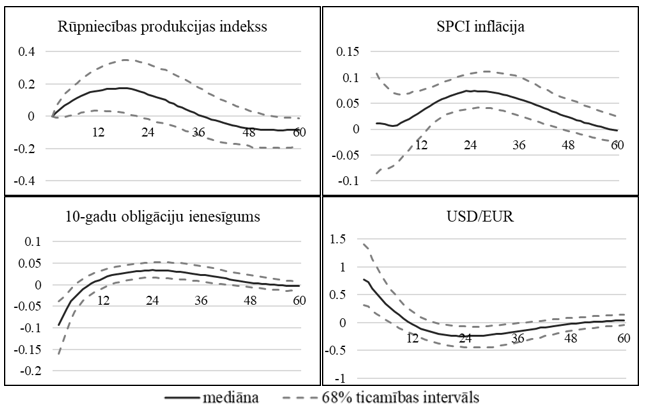

Lai novērtētu Eirosistēmas aktīvu pirkumu ietekmi uz Latviju, pētījuma ietvaros tika izstrādāti divi empīriski ekonometriskie modeļi, kuri bieži tiek pielietoti monetārās politikas analīzē, – bilaterāls strukturālais vektoru autoregresijas (SVAR) modelis un daudzvalstu globālais vektoru autoregresijas (GVAR) modelis.[3] Abi modeļi novērtēti ar datiem no 2009. gada janvāra līdz 2018. gada oktobrim un abos PAPP šoks tiek identificēts ar zīmju ierobežojumu (sign restrictions) pieeju (skat. Arias et al. (2014))[4] Izmantojot izveidotos ekonometriskos modeļus, ir iegūtas impulsa reakciju funkcijas uz vienu procentpunktu lielu Eirosistēmas aktīvu turējuma pieaugumu. Rakstā iekļautajos attēlos vertikālā ass parāda rādītāja procentuālās izmaiņas, savukārt horizontālā ass – mēnešu skaitu pēc šoka iestāšanās brīža. Iegūtās impulsa reakcijas funkcijas var traktēt arī kā mainīgo elastību pret izmaiņām Eirosistēmas vērtspapīru bilancē un tās ir izmantojamas, lai aprēķinātu kopējo programmas ietekmi laika posmā no 2015. gada marta līdz 2018. gada oktobrim.

Lai pārliecinātos, ka PAPP šoks ir korekti identificēts, vispirms jāsalīdzina modeļu rezultāti attiecībā uz eiro zonas ekonomiku. Izmantojot 1. attēlā redzamās eiro zonas mainīgo impulsa reakcijas funkcijas un zinot, ka Eirosistēmas vērtspapīru bilance ir pieaugusi par 21 procentpunktu attiecībā pret nominālo iekšzemes kopproduktu (IKP) kopš programmas sākuma 2015. gada martā līdz 2018. gada oktobrim, var aprēķināt programmas kumulatīvo ietekmi šajā laikā periodā. Piemēram, ņemot vērā, ka vienu procentpunktu liels aktīvu turējuma pieaugums palielina eiro zonas rūpniecības produkcijas indeksu par aptuveni 0.17%, sareizinot to ar 21, iegūstam, ka rūpniecības izlaide bez PAPP būtu par 3.6% zemāka. Līdzīgi var aprēķināt ietekmi uz inflāciju, kas būtu par 1.6 procentpunktiem zemāka gadījumā, ja programma nebūtu sākta. Tāpat var secināt, ka PAPP būtiski samazināja ilgtermiņa procentu likmes un eiro kursu pret dolāru. Salīdzinot šo PAPP efektivitātes novērtējumu ar Hartmann, Smets (2018) pētījuma rezulātiem, mēs secinām, ka novērtētā ietekme uz inflāciju ir identiska, savukārt uz izlaidi nedaudz augstāka, jo mūsu pētījumā par izlaides rādītāju tiek lietots rūpniecības produkcijas indekss, kurš daudz spēcīgāk nekā IKP reaģē uz monetārajiem šokiem (Gambacorta et al. (2012)). Veicot mūsu rezultātu stabilitātes pārbaudi un aizvietojot rūpniecības produkcijas indeksu ar interpolētu mēneša IKP rādītāju, mēs iegūstam, ka bez PAPP eiro zonas IKP būtu par 2% zemāks, kas saskan ar iepriekšējo pētījumu rezultātiem, liecinot arī, ka mūsu modelī PAPP šoks ir korekti identificēts.

1. attēls. Eiro zonas mainīgo impulsa reakcijas funkcijas no bilaterālā SVAR modeļa

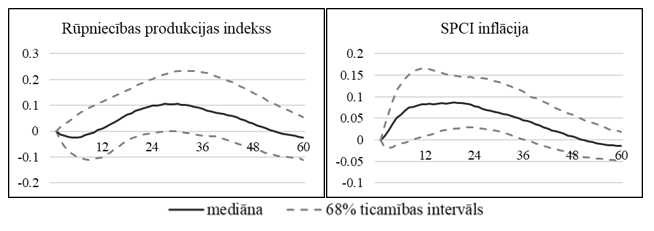

Savukārt 2. attēlā ir redzamas Latvijas mainīgo impulsa reakcijas funkcijas uz PAPP šoku no bilaterālā SVAR modeļa. Rezultāti liecina, ka Eirosistēmas aktīvu pirkumiem nav bijusi statistiski nozīmīga ietekme uz Latvijas izlaidi, jo rūpniecības produkcijas indeksa impulsa reakcijas funkcijas ticamības intervāls visā aplūkotajā horizontā ietver 0. Taču var secināt, ka PAPP ir bijusi būtiska ietekme uz inflāciju Latvijā, palielinot to programmas īstenošanas laikā par 1.8 procentpunktiem.

2. attēls. Latvijas mainīgo impulsa reakcijas funkcijas no bilaterālā SVAR modeļa

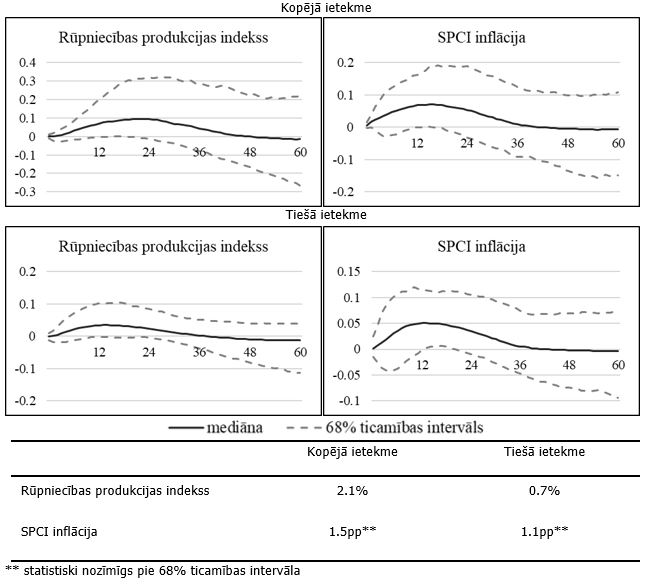

Arī 3. attēlā redzamie GVAR modeļa rezultāti apstiprina šos secinājumus, ka PAPP ir bijusi būtiska ietekme uz Latvijas inflāciju, bet ne izlaidi. Tāpat GVAR modeļa izmantošana ļauj novērtēt aktīvu pirkumu tiešo ietekmi.[5] Arī šie rezultāti apstiprina, ka PAPP bijusi nozīmīga ietekme uz Latvijas cenu līmeni, liekot domāt, ka cēlonis tam ir nozīmīgā eiro kursa pavājināšanās, jo, kā rāda rezultāti 1. attēlā, aktīvu pirkumi samazināja eiro kursu pret dolāru par 15%.

3. attēls. Latvijas mainīgo impulsa reakcijas funkcijas no GVAR modeļa

PAPP transmisija uz Latvijas ekonomiku

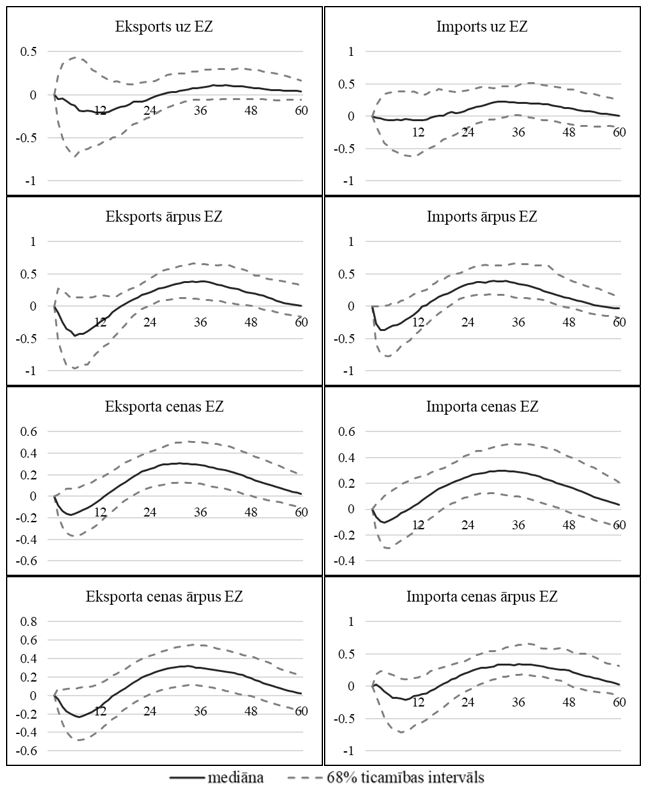

Lai pārbaudītu mūsu hipotēzi, ka valūtas kursa kanālam bija svarīgākā lomā PAPP transmisijā uz Latvijas cenām, mēs papildinājām bilaterālo SVAR modeli ar papildu izskaidrojošiem mainīgajiem. 4. attēlā redzamas dažādu ar tirdzniecību saistītu mainīgo impulsa reakcijas funkcijas. Rezultāti rāda, ka PAPP nebija nozīmīgas ietekmes uz Latvijas tirdzniecību ar pārējām eiro zonas dalībvalstīm, jo gan eksporta, gan importa reakcija ir neliela un statistiski nenozīmīga. Attiecībā uz tirdzniecību ar ne-eiro zonas valstīm redzams, ka, lai gan eksporta apjomi pieauga pēc aktīvu pirkumu programmas sākšanas, līdzīgi pieauga arī importa apjomi, tādējādi var secināt, ka PAPP būtiski neietekmēja Latvijas neto eksportu. Visticamāk, tādēļ arī PAPP nebija nozīmīgas ietekmes uz Latvijas ekonomisko aktivitāti.

Savukārt importa cenu reakcija apstiprina mūsu hipotēzi par valūtas kursa lomu PAPP transmisijā uz Latvijas inflāciju, jo, programmas ietekmē būtiski pavājinoties eiro kursam, sadārdzinās importa preces un pakalpojumi, tādējādi paceļot arī kopējo cenu līmeni. Tā kā Latvija ir maza un atvērta ekonomika ar nozīmīgu importa preču īpatsvaru starppatēriņā, tad, pieaugot importēto izejvielu cenām, Latvijas uzņēmumi ir spiesti celt arī savas produkcijas cenas, ko apstiprina eksporta cenu reakcija uz PAPP šoku. Tādēļ arī PAPP izraisītais eiro kursa kritums nesniedza Latvijas eksportam būtisku cenu priekšrocību un statistiski nenozīmīgā ietekme uz to ir loģiska.

4. attēls. Transmisijas mehānisms – tirdzniecības kanāls

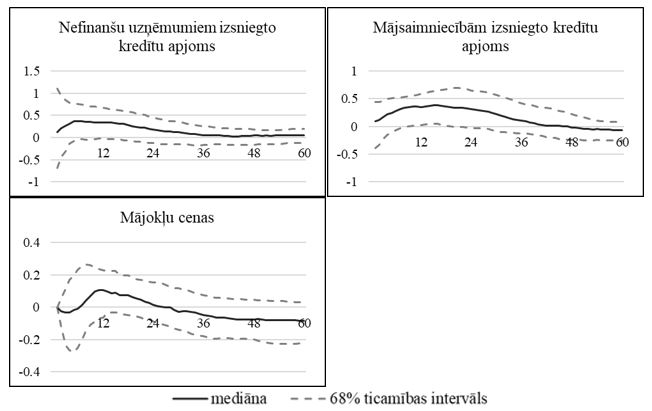

Savukārt 5. attēlā redzamas vairāku ar finanšu kanālu saistītu mainīgo reakcijas uz PAPP šoku. Kaut arī mainīgo reakcija ir no teorijas sagaidāmajā virzienā, tomēr visā aplūkotajā horizontā ticamības ir ļoti plašas, liekot secināt, ka finanšu kanālam nebija nozīmīgas lomas PAPP transmisijā uz Latvijas ekonomiku.

5. attēls. Transmisijas mehānisms – finanšu kanāls

Secinājumi

Lai gan Eirosistēmas sniegtajam monetārajam atbalstam bijusi nozīmīga pozitīva loma ekonomiskās aktivitātes un inflācijas veicināšanā eiro zonā kopumā, Latvijā statistiski nozīmīgu ietekmi uzrāda tikai inflācijas reakcija. Mūsu pētījums liecina, ka PAPP īstenošanas laikā tās kumulatīvā ietekme uz inflāciju Latvijā bijusi līdzīga kā vidēji eiro zonā – ap 1.5 – 1.8 procentpunktiem. Eirosistēmas aktīvu pirkumi Latvijas ekonomiku galvenokārt ietekmēja caur valūtas kursa kanālu – PAPP šoka ietekmē būtiski vājinoties eiro vērtībai, sadārdzinājās arī importa preces un pakalpojumi, tādējādi paceļot arī kopējo cenu līmeni. Taču zemāka valūtas vērtība neveicināja Latvijas eksporta preču konkurētspējas pieaugumu ārējos tirgos, un arī citiem transmisijas kanāliem, kuri potenciāli varētu stimulēt ekonomisko aktivitāti, nebija nozīmīgas lomas PAPP efektu transmisijā uz Latvijas ekonomiku.

___________________________________

[1] Skat. https://www.makroekonomika.lv/verieniga-aktivu-iegades-programma-eiro-zona-makroekonomiska-ietekme-un-transmisijas-mehanisms par programmas ietekmi uz eiro zonas ekonomiku kopumā.

[2] Pētījums pilnā apjomā pieejams https://www.macroeconomics.lv/country-level-effects-ecbs-expanded-asset-purchase-programme.

[3] Bilaterālā SVAR modelī ir iekļauti eiro zonas un Latvijas mainīgie un šoku identifikācijas uzlabošanai tiek lietota block exogeneity struktūra (skat. Cushman, Zha (1997)), t.i., eiro zonu neietekmē Latvijas specifiskie šoki. Taču šī modeļa potenciālais trūkums ir tāds, ka tas nevar "notvert" netiešos efektus no ne-eiro zonas valstīm. Tādēļ tiek pielietots arī GVAR modelis, kurš ietver 35 valstis (Eiropas Savienības dalībvalstis un citas nozīmīgākās eiro zonas tirdzniecības partnervalstis – Kanādu, Šveici, Ķīnu, Japānu, Norvēģiju, Krieviju, Turciju un ASV). Šis modelis arī atļauj Latviju modelēt kā pilnvērtīgu vienotās valūtas zonas dalībnieci, jo eiro zona tajā tiek modelēta valstu līmenī, nevis kā viena homogēna valsts. Esošie pētījumi liecina, ka pastāv būtiskas atšķirības Eiropas Centrālās bankas monetārās politikas transmisijas mehānismā starp valstīm (piemēram, skat. Georgiadis (2015), Boeckx et al. (2017) un Burriel, Galesi (2018)). Savukārt mainīgie, kuri ir kopīgi visām eiro zonas dalībvalstīm, piemēram, monetārās politikas nostāju raksturojošie mainīgie (īstermiņa procentu likmes un Eirosistēmas vērtspapīru bilance) un valūtas kurss tiek modelēti atsevišķā blokā, kurš reaģē ar PPS-IKP svariem koriģētu izlaides un inflācijas attīstību eiro zonas dalībvalstīs, lai nodrošinātu, ka kopīgos mainīgos vairāk ietekmē ekonomiskie procesi lielajās dalībvalstīs.

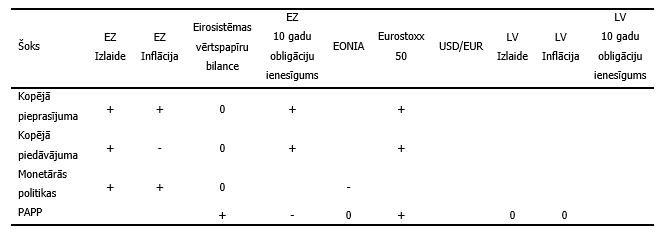

[4] PAPP šoks identificēts, izmantojot šādu shēmu:

[5] Tiešā ietekme aprēķināta, iestatot tirdzniecības svarus starp Latviju un pārējām valstīm vienādus ar 0, būtībā atslēdzot netiešos jeb spillover efektus no eiro zonas un pārējās pasaules.

Literatūra

Arias, J., Rubio-Ramirez, J., Waggoner, D., 2014. Inference Based on SVARs Identified with Sign and Zero Restrictions: Theory and Applications. CEPR Discussion Papers 9796.

Boeckx, J., Dossche, M., Peersman, G., 2017. Effectiveness and Transmission of the ECB’s Balance Sheet Policies. International Journal of Central Banking, 13(1), pp. 297-333.

Burriel, P., Galesi, A., 2018. Uncovering the Heterogeneous Effects of ECB Unconventional Monetary Policies Across Euro Area Countries. European Economic Review, 101, pp. 210-229.

Cushman, D., Zha, T., 1997. Identifying Monetary Policy in a Small Open Economy Under Flexible Exchange Rates. Journal of Money, Credit and Banking, 39, pp. 433–448.

Gambacorta, L., Hofmann, B., Peersman, G., 2014. The Effectiveness of Unconventional Monetary Policy at the Zero Lower Bound: A Cross-Country Analysis. Journal of Money, Credit and Banking, 46, pp. 615–642.

Georgiadis, G., 2015. Examining Asymmetries in the Transmission of Monetary policy in the Euro Area: Evidence From a Mixed Cross-section Global VAR Model. European Economic Review, 75, pp. 195-215.

Hartmann, P., Smets, F., 2018. The First Twenty Years of the European Central Bank: Monetary Policy. ECB Working Paper No. 2219.

Aktīvu iegādes programmas ietekme aplūkojama arī infografikā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti