Enerģētika Latvijā: vai esam gatavi pārmaiņām? (II)

Šā gada janvāra beigās Ekonomikas ministrija rīkoja forumu, kurā tika apspriests plānošanas dokumenta "Enerģētikas stratēģijas 2030" projekts. Pirmkārt, noteikti jāuzslavē Ekonomikas ministrija un ministrs D. Pavļuts par iespēju iedzīvotājiem tik brīvi pieejamā formā ļaut izteikt savu viedokli par stratēģiskas nozīmes programmdokumentu. Šķiet, ka pārskatāmā pagātnē nav bijis programmdokumenta (izņemot NAP), kurš tiktu apspriests tik plašā speciālistu, politiķu un iedzīvotāju lokā. Šo rakstu tapināju kā turpinājumu iepriekšējam rakstam un šajā rakstā vēlos pievērst lielāku uzmanību Latvijas energobilancei, Latvijas enerģētiskajai atkarībai un atjaunojamo resursu jautājumam. Vēlos vēlreiz uzsvērt, ka šo rakstu mērķis nav cīnīties par vienīgo taisnību - kā plānot enerģētikas nozares attīstību nākotnē, bet gan sniegt ieskatu par enerģētikas nozares norisēm pēc iespējas plašākai sabiedrības daļai. Īpaši svarīgi, lai savs redzējums par enerģētiku ir ne tikai enerģētiķiem, ekonomistiem un politiķiem, bet lai par šo tēmu būtu plašāka sabiedriskā diskusija.

Iepriekšējā rakstā jau apskatīju Latvijas energoresursu ražošanu un patēriņu. Šajā rakstā vairāk uzmanību pievērsīšu "enerģētiskās trillemas" risināšanai ilgtermiņā. Kā jau minēju – ilgtermiņā valsts enerģētikas stratēģijā ir jāsabalansē trīs aspekti – energoatkarība, zaļā enerģija un konkurētspēja. Lai pareizi pieietu šīs trillemas risināšanai, jāsāk ar ilgtermiņa mērķu un uzņemto saistību aplūkošanu.

Uz ko mēs tiecamies un ko esam apņēmušies izdarīt? Šajā sakarā jau rodas pirmā neskaidrība - jaunajā "Enerģētikas stratēģijā 2030" nav minēts, kas notiek ar iepriekš paustajiem enerģētikas mērķiem – vai tie tiek atcelti un kļūst neaktuāli? Dažāda veida vietējos un Eiropas līmeņa programmdokumentos (piemēram, Enerģētikas attīstības pamatnostādnēs 2007.-2016. gadam) Latvija iepriekš ir apņēmusies enerģētikas ziņā virzīties uz dažādiem mērķiem. Kā īpaši svarīgus varētu minēt:

- Atjaunojamo energoresursu izmantošanas paplašināšana līdz 2020. gadam (40% īpatsvars enerģijas gala patēriņā);

- Enerģētikas attīstības pamatnostādnēs 2007.-2016. gadam tika iestrādāts arī ilgtermiņa mērķis enerģijas izmantojamības intensitātes rādītājam, kuram 2020. gadā bija jāsasniedz 0.22 tonnu naftas ekvivalenta (TOE)/1000 EUR, taču jaunajā enerģētikas stratēģijā minēts, ka intensitātes rādītājs krīzes laikā būtiski pieauga un 2010. gadā jau sasniedza 0.40, tādējādi uz 2020. gadu būs sasniedzams tikai 0.29.

Savukārt jaunajā "Enerģētikas stratēģijā 2030" tiek definēti šādi galvenie mērķi (lai arī ir citi – sīkāk strukturēti mērķi, ko var apskatīt pašā stratēģijas projektā):

- Eiropas Savienība ir noteikusi dalībvalstu kvantitatīvos mērķus 2020. gadam, lai par 20%, samazinātu siltumnīcefekta gāzu izmešus, par 20% palielinātu energoefektivitāti un nodrošinātu 20% atjaunojamos energoresursus kopējā enerģijas bruto galapatēriņā. Samazināt elektroenerģijas un dabasgāzes importu no pašreizējiem piegādātājiem trešajās valstīs par 50%;

- uz 2030. gadu panākt 50% atjaunojamo energoresursu īpatsvaru enerģijas bruto galapatēriņā un, tai skaitā palielināt atjaunojamās enerģijas patēriņu transportā;

- Par 50% samazināt piegādes no pašreizējiem primāro resursu piegādātājiem;

Atzīsiet – diezgan daudz mērķu, kas aptver enerģētikas nozari no daudziem aspektiem - gan energoatkarību mazinoši mērķi, gan "zaļās enerģijas mērķi", gan Eiropas Savienības kopējie uzstādījumi. Kopumā visai ambiciozs skatījums uz nākotni, taču, manuprāt, trūkst divu svarīgu lietu. Pirmkārt, netiek izvērtēts (vai vismaz tas nav izklāstīts), kā dažādo iespēju īstenošana ietekmēs Latvijas tautsaimniecības konkurētspēju reģionā. Otrkārt – nav interakcijas starp mērķiem – tie ir dažādos virzienos "ejoši" un viens otru "izslēdzoši". Šobrīd tiek piedāvāts iesaistīties sašķidrinātās dabasgāzes (SDG) termināļa būvniecībā, veidot elektrības starpsavienojumu ar Skandināvijas valstīm, būvēt atomelektrostaciju, attīstīt biomasu un biogāzi, turpināt darbināt termoelektrostacijas (TEC) ar dabasgāzi, kā arī attīstīt vēja enerģiju un veicināt biodegvielas ražošanu. Tajā pat laikā visai maz tiek analizēts, cik liels ir reālais nepieciešamais enerģijas pieprasījums 2030. gadā. Ja pieturamies pie iepriekš nospraustā plāna, ka līdz 2030. gadam mums ir jātuvojas Eiropas energoefektivitātes/energointensitātes aspektos, ka Latvijā samazinās iedzīvotāju skaits un ka Latvijā turpmākās desmitgades laikā arvien vairāk attīstīsies enerģijas ražošana no atjaunojamiem energoresursiem, tad nav skaidra visu realizējamo projektu nepieciešamība. Proti, māc bažas vai ir nepieciešams tik liels investīciju apjoms kā minēts "Enerģētikas stratēģijā 2030". Diez vai Latvijai nepieciešams realizēt visus publiskajā telpā izskanējušos projektus, īpaši ņemot vērā to, ka pagaidām nav pilna skaidrība par biomasas izmantojamības apmēriem Latvijā (lai arī šajā jomā veikti vairāki pētījumi, tie tomēr pagaidām nesniedz drošu atbildi uz jautājumu – cik daudz izmantojamas biomasas ir Latvijā). Iespējams, ka visus šos projektus būtu vērts realizēt, ja par vienīgo prioritāti tiek izvirzīta energoatkarības mazināšana un enerģijas piegāžu diversificēšana, taču tā nav, jo vēl jau ir arī konkurētspējas un zaļuma aspekti. Jāpiekrīt tiem enerģētikas ekspertiem, kuri apgalvo, ka nav viena risinājuma kā sasniegt optimālo rezultātu ilgtermiņā un ka optimums, visticamāk, ir šo trīs aspektu racionāla kombinācija. Protams, jautājums par to - kā sasniegt šo optimumu - ir gandrīz neatbildams.

Energoefektivitātes mērķi

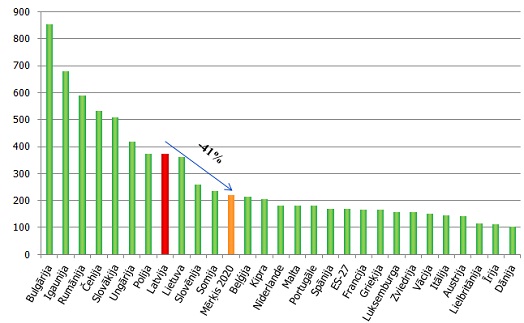

Enerģētikas attīstības pamatnostādnēs 2007. – 2016. gadiem tika minēts mērķis līdz 2020. gadam samazināt enerģijas izmantošanas intensitātes rādītāju līdz 220 kilogramiem naftas ekvivalenta pret 1000 Eiro iekšzemes kopprodukta. Taču, kā redzams 21. attēlā, tad Latvija, tāpat kā lielākā daļa ES jauno dalībvalstu, 2010. gadā visai tālu atpalika no mērķa. Tomēr jāatzīst, ka jauno dalībvalstu vidū esam salīdzinoši tuvu līderiem. Jaunajā "Enerģētikas stratēģijā 2030" mērķis jau ir pārskatīts un tiek atzīts, ka 2020. gadā tiks mēģināts sasniegt 290 kilogramu rādītāju (2030. gadā – 210 kilogrami). Taču ņemot vērā gan mājsaimniecību, gan it īpaši rūpniecības sektora salīdzinoši negatīvo attieksmi pret energoefektivitātes jautājumiem, būs grūti sasniegt arī to – energoefektivitāte būtu jāpalielina gandrīz par 27%. Tas teorētiski būtu sasniedzams rādītājs, taču darbs pie tā īstenošanas būtu jāsāk jau šobrīd – 2012. gadā. Daļēji tas arī notiek - siltinot daudzdzīvokļu mājas (ERAF finansējums), paplašinot zaļās enerģijas pielietojamību (KPFI finansējums), taču šajā jomā nepieciešams aktīvāks valsts sektora atbalsts. Šo atbalstu valsts sektors var sniegt divējādi - pirmkārt, ar līdzfinansējumu projektu īstenošanā; otrkārt – rādot piemēru privātajam sektoram: ieviešot atjaunojamos energoresursus ražojošas komponentes, siltinot pašvaldības ēkas utt.

21.att. Enerģijas izmantošanas intensitātes rādītājs (Kilograms naftas ekvivalenta/1000 Eiro IKP), 2010. gads

Avots: Eurostat

Kādi tad ir galvenie veidi, lai uzlabotu šo enerģijas izmantošanas intensitātes rādītāju? Energopatēriņam ir jākļūst taupīgākam, t.i. efektīvākam. Īpaši tas attiecas uz mājsaimniecībām un centralizēto siltumapgādi. Pirmkārt, lai arī ir sasniegti atzīstami rezultāti, tomēr jāturpina strādāt pie siltuma zudumu samazināšanas siltumapgādes sistēmā, bet kas ir daudz svarīgāk – jāsamazina siltuma zudumi dzīvojamās mājās, dzīvokļos un komerciālajā sektorā. Tāpēc arī viens no "Enerģētikas stratēģijas 2030" mērķiem paredz samazināt ēku sektora siltumenerģijas patēriņu līdz 100 kWh/m2 gadā. Vairumam padomju laikā celtajām daudzdzīvokļu mājām šis skaitlis šobrīd svārstās no 150 līdz 200 kWh/m2. Pie tam nepieciešams izstrādāt mehānismu ar kura palīdzību varētu kontrolēt siltināšanas kvalitāti. Kā rāda prakse, daudzdzīvokļu siltināšanas projektos panākti visai dažādi rezultāti – no ievērojami mazākiem siltumenerģijas zudumiem un attiecīgi mazākiem rēķiniem līdz situācijai, ka siltināšana nav devusi gandrīz nekādu efektu.

Savukārt rūpniecībā joprojām lielākoties dominē viedoklis, ka energoefektivitāte ir jēdziens, kas saistīts ar milzu investīcijām, izdevumiem un konkurētspējas zudumu. Un šajā gadījumā rūpnieku redzējums par energoefektivitāti un "zaļo enerģiju" ir ļoti svarīgs, jo tieši rūpnieki pēdējā laikā pauž visskaļākās bažas par to, ka "zaļā enerģija" graus to konkurētspēju. Tajā pat laikā rūpniecības sektorā Latvijā energoefektivitāte ir viena no viszemākajām (lasi - nekonkurētspējīgākajām) visā ES. Tas faktiski nozīmē, ka uzņēmēji pieprasa lētu enerģiju, lai saglabātu savu konkurētspēju, bet investīcijas, lai šo konkurētspēju celtu caur zemākiem enerģijas izdevumiem, neveic. Tas gan, protams, neattiecas uz visiem rūpniecības uzņēmumiem. Pēdējā laikā arvien vairāk uzņēmēju apzinās enerģētikas sniegtās "rezerves" konkurētspējas celšanā. Kā pierādījums tam ir pēdējo divu gadu laikā strauji augošais uzņēmumu pašu ražotās enerģijas apjoma pieaugums un šobrīd jau īstenošanā esošo projektu skaits, kuros paredzēts izbūvēt uzņēmumu biomasas vai dabasgāzes koģenerācijas stacijas.

Starp citu, ja šobrīd ir mērķis līdz 2020. un 2030. gadam būtiski palielināt energoefektivitāti, tas nozīmē, ka enerģijas kopējam patēriņam nevajadzētu būtiski pieaugt. Tā, piemēram, nav skaidra TEC-2 otrās kārtas nepieciešamība, kas vienlaicīgi palielina energoatkarību no Krievijas un viena energoresursu veida – dabasgāzes, bet tajā pašā laikā - stāvēs dīkstāvē energoefektivātes mērķa izpildes gadījumā vai arī darbosies kondensācijas režīmā (ražojot tikai elektrību), tādējādi būtiski samazinot savu lietderību. Tas pats ir attiecināms uz Visaginas atomelektrostaciju – būtu ļoti kārtīgi jāizvērtē vai nepieciešamais elektroenerģijas daudzums pēc 2020. gada būs nepieciešams, ņemot vērā, ka plānojam kāpināt energoefektivitāti, būvēsim vēja parkus un aktīvāk izmantosim biomasu un biogāzi. Pie tam, attiecībā uz Visaginu bieži tiek aizmirsts (vismaz nav redzēta diskusija šajā virzienā) viens patiesībā ļoti aktuāls jautājums – radioaktīvo atkritumu uzglabāšana un stacijas slēgšanas izmaksas. Diemžēl būvniecības un finansējuma plāni nekur nav pieejami un tas liek šaubīties, vai šobrīd ir ņemtas vērā tās izmaksas, kas rodas pēc stacijas slēgšanas (un tie nav daži gadi, bet gan gadu desmiti). Šobrīd pasaulē galvenokārt tiek piekopts princips, ka daļa ieņēmumu no stacijas darbināšanas tiek novirzīti speciālā fondā, kurš vēlāk finansēs kaitīgo atkritumu uzglabāšanu un stacijas slēgšanu.

Atjaunojamo energoresursu mērķi

Eiropas Savienībā ir mērķis līdz 2020. gadam sasniegt 20% atjaunojamo resursu īpatsvaru enerģijas galapatēriņā. Pateicoties mūsu hidroelektrostacijām (HES), šādu mērķi mēs sasniegtu ar uzviju, taču paši sev esam izvirzījuši visai ambiciozu mērķi – 40%. Atjaunojamo energoresursu īpatsvars gala patēriņā Latvijā 2010. gadā bija 32.8% (34.3% - 2009.gadā). Tātad ejami divi ceļi – vai nu jāpalielina atjaunojamo energoresursu ražošana vai jāsamazina kopējais energoresursu patēriņš. Lai sasniegtu nosprausto mērķi, ievērojamam pieaugumam jābūt arī atjaunojamo resursu piedāvājuma pusē. Ko Latvija var piedāvāt atjaunojamo energoresursu ziņā?

1) HES. Lai arī laiku pa laikam parādās diskusijas par jaunu HES būvniecību, taču skaidrs, ka tuvākajā desmitgadē vērienīgu projektu šajā virzienā nebūs, un nav arī īsti skaidrs, vai no vides un ekoloģijas viedokļa tie būtu realizējami.

2) Biomasa un biogāze. Arvien straujāk sāk attīstīties biomasas un biogāzes izmantošana gan siltumapgādē, gan rūpniecībā. Taču šī resursa potenciāls joprojām tiek izmantots vāji. Lielākā daļa centrālapkures agregātu tiek darbināti ar dabasgāzi. Un te nu neskaidrība nāk no enerģētikas politikas veidotāju puses. Šobrīd tiek īstenota TEC-2 otrā rekonstrukcijas kārta, kas tikai palielinās dabasgāzes izmantošanas kopējās jaudas. Tāpat tiek spriests par sašķidrinātās dabasgāzes (SDG) termināļa nepieciešamību, kas, lai arī diversificētu dabasgāzes piegādes, tomēr joprojām veicinātu dabasgāzes patēriņu, nevis atjaunojamo vai vietējo energoresursu patēriņu. Starp citu, "Latvijas Gāze" un "Gazprom" jau ir noslēgušas līgumu par Inčukalna gāzes krātuves izmantošanu līdz 2030. gadam. Līdz 2014. gadam Latvijas dabasgāzes tirgū saglabāsies arī monopolstāvoklis, taču situācija reģionā ir tāda, ka visos gāzes piegādes uzņēmumos lielāka vai mazāka teikšana ir "Gazprom". Tādējādi atkarību no viena piegādātāja var mazināt tikai SDG – tādā ziņā būvniecība būtu attaisnojama, taču joprojām nav īsti pieejama kalkulācija par to, cik šāda termināļa būvniecība izmaksātu un kāda būtu tā uzturēšanas gada maksa. Vai nesanāktu tā, ka ar visu SDG terminālu iegūtā dabasgāzes cena būs augstāka par "Gazprom" piedāvāto?

3) Vēja enerģija. Lai arī no ģeogrāfiskā viedokļa neesam valsts ar lielāko vēja enerģijas potenciālu, tomēr potenciāls ir, it īpaši vēja parku veidošanai jūrā. Taču šī joma jau ilgāku laiku ir pakļauta dažāda veida birokrātiskajiem šķēršļiem – tad nepieciešams veikt pētījumus par ietekmi uz vidi, tad problēmas ar atļaujām, tad problēmas ar ko citu… Pēdējo gadu laikā tomēr vēja enerģijas jautājums ir mazliet iekustējies – šobrīd notiek vairāku projektu realizācija Kurzemes piekrastē. Tomēr lielā slepenība, kas valda šo projektu realizācijā, raisa jautājumus par projektu realizētajiem nodomiem. Brīžiem nav skaidrs, kāpēc viss notiek tik lielā slepenībā, notiek spekulācijas par atļauju piešķiršanas necaurspīdīgumu utt. Vēja enerģijas saistībā interesanti arī tas, ka ļoti ievērojami atšķiras dažādu institūciju vērtējumi par to, cik liels ir vēja enerģijas potenciāls Latvijā.

4) Saules enerģija. Šis nu ir enerģijas veids, kurš šobrīd pavisam atstāts novērtā. Enerģētikas stratēģijā tas faktiski netiek apskatīts, kas arī no vienas puses it kā būtu saprotami, jo šobrīd saules enerģijas potenciāls vairāk slēpjas mājsaimniecību privāto investīciju lauciņā. Taču… arī šī joma Latvijā pašlaik ir pabērna lomā. Teiksiet Latvijas ģeogrāfiskajos apstākļos saules enerģija nav rentabla? Tad ko lai saka Somija un Zviedrija, kuras pēdējā laikā izvērš pietiekami plašu atbalstu saules enerģijas izmantošanai. Valstīs, kurās saules enerģijas lietošana mājsaimniecību vidū ir ierasta lieta, darbojas tā saucamais neto princips. Tas nozīmē, ka mājsaimniecības – enerģijas ražotājas, nododot kopējā tīklā savu saražoto elektroenerģiju, par to pretīm saņem samaksu vai vismaz attiecīgos kilovatus elektroenerģijas patēriņam. Latvijā šis neto princips joprojām ir iestrēdzis normatīvajos aktos, kas nozīmē, ka tās mājsaimniecības, kuras uzstādījušas saules baterijas, ir nostādītas izvēles priekšā – atdot elektroenerģiju kopējam tīklam vai arī iegādāties elektrību akumulējošas ierīces, kas gan bieži ievērojami sadārdzina iegūtās elektrības izmaksas, bieži padarot visu procesu par nerentablu. Šī ir joma, kur ar normatīvā akta grozījumiem var ātri panākt reālu efektu atjaunojamo energoresursu īpatsvara kāpināšanā.

Tātad Latvijā, lai arī pamazām, tomēr notiek attīstība AER ziņā. Bet AER īpatsvara palielināšana kopējā energobilance ir viena enerģētikas trillemas dimensija, par kuru priecāsies zaļi domājošie gala patērētāji. Bet kā ir ar ietekmi uz cenām un konkurētspēju?

Pēdējā laikā arvien spēcīgāk sāk runāt opozīcija – tie, kuri uzskata, ka vēja enerģija, kā arī biomasa un biogāze tikai nāks par sliktu kopējai tautsaimniecības attīstībai. 2011. gadā ir ievērojami pieaudzis to ražotāju loks, kuriem saskaņā ar obligāto iepirkuma komponenti tika maksāts par elektroenerģijas ražošanu. Tā rezultātā 2012. gadā obligātā iepirkuma komponente (OIK) elektrības gala patēriņa cenā jau ir 1.23 santīmi par kWh (2008. gadā – 0.68 kWh). Taču 0.94 santīmus no 1.23 santīma OIK veido dabasgāzes koģenerācija. Tādēļ nevarētu teikt, ka zaļā enerģija (neņemot vērā dabasgāzi) patiešām būtiski izraisītu elektroenerģijas tarifu kāpumu. Atgādināšu - kopējais elektroenerģijas gala tarifs sastāv no 3 sastāvdaļām, no kurām 2 (pārvades un sadales tarifi, kā arī obligātā iepirkuma komponente) veido regulatora lēmums. Saskaņā ar normatīvajiem aktiem AS "Latvenergo" ir pienākums uzpirkt elektroenerģiju no ražotājiem, kas to ražo izmantojot atjaunojamos energoresursus vai koģenerācijā. OIK tiek mainīts reizi gadā – 1. aprīlī, kad tā tiek koriģēta par iepirktās elektroenerģijas apjoma izmaksām iepriekšējā gadā. Tādējādi obligātā iepirkuma komponenti var uzskatīt par kompensāciju par pagājušajā gadā iepirkto elektroenerģiju, kas ir dārgāka par pašu saražoto. Šobrīd arvien vairāk rūpnieku sūkstās par to, ka šī obligātā iepirkuma komponente ir pārāk liela. Jautājums arī par gala patērētājiem – mājsaimniecībām – cik tās ir gatavas maksāt par to, ka enerģija ir zaļa?

Lai izvairītos no pārmērīgas turpmākas OIK pieauguma EM ir sagatavojusi normatīvo aktu grozījumus, kas paredz, ka līdz 2016. gadam vairs netiks izsniegtas jaunas licences, taču šobrīd tiek izmantoti tikai 10% no izsniegtajās atļaujās kopējās iespējamās atjaunojamās elektroenerģijas. No vienas puses EM lēmums par jaunu licenču neizsniegšanu ir saprotams, jo pastāv bažas, ka, ja pēkšņi šo 10% vietā būtu vairāk % un vēl arī tiktu izsniegtas jaunas atļaujas, tad būtiski pieaugtu OIK ietekme uz galapatēriņu. No otras puses, arī es sliecos piekrist, ka licenču izsniegšanas iesaldēšana iespējams bijusi mazliet pārsteidzīga. Drīzāk būtu jādomā nevis par to, kā mazināt OIK ietekmi uz kopējo gala tarifu, bet gan to - no kā sastāv OIK ietekme. Šķiet neloģiski, ka OIK lielāko daļu joprojām veido koģenerācijā ražotā elektroenerģija. Ja enerģētikas stratēģija paredz atkarības mazināšanu no dabasgāzes, tad ir vērts apsvērt OIK uzsvaru maiņu.

Interesanti šķiet arī tas, kā tad reaģētu mājsaimniecības, kas sevi uzskata par "zaļās domāšanas atbalstītājiem"? Nav redzētas apjomīgas sabiedrības aptaujas par enerģētikas un īpaši "zaļās enerģētikas" jautājumiem. Prasītos beidzot noskaidrot sabiedrības viedokli par šiem jautājumiem, lai, balsoties uz šiem rezultātiem, varētu virzīties tālāk ar enerģētikas stratēģiju. Un ar vārdu "sabiedrība" es nedomāju tikai enerģētiķus, ekonomistus un politiķus. Tomēr jebkurā gadījumā skaidrs, ka atjaunojamie resursi tuvākajā desmitgadē spēlēs ļoti lielu lomu no jauna izveidoto jaudu struktūrā. Un nebūt nav tā, ka atjaunojamā enerģija ir dārgāka, atsevišķos gadījumos, piemēram, biomasas izmantošanā siltumenerģijai, tā pat ir lētāka – vismaz šobrīd, kamēr pieprasījums pēc enerģētiskās koksnes Eiropā neceļ cenas pēc tās Latvijā (tur gan vēl jāņem vērā transportēšanas izmaksu dimensija). To var redzēt vairākās Latvijas pilsētās, kurās jau ir uzstādītas katlumājas, kuras darbosies ar biomasu. Viennozīmīgi biomasas izmantošanas apjomiem būs liela ietekme uz Latvijas enerģētiku, tomēr vajadzētu atcerēties, ka arī Eiropā pieaug pieprasījums pēc biomasas. Un pieaug arī cenas. Neesmu pārliecināts par Latvijas mežu īpašnieku patriotismu – šķiet, ka kādā brīdī, kad cenas sasniegs pietiekami vilinošu līmeni, vietējo biomasu būs izdevīgāk eksportēt. Šis apstāklis, savukārt, jāpatur prātā tajā brīdī, kad tiek pausts ekstrēms viedoklis par to, ka "vajadzētu pilnībā likvidēt dabasgāzes koģenerācijas stacijas".

Energoatkarības un konkurētspējas mērķi

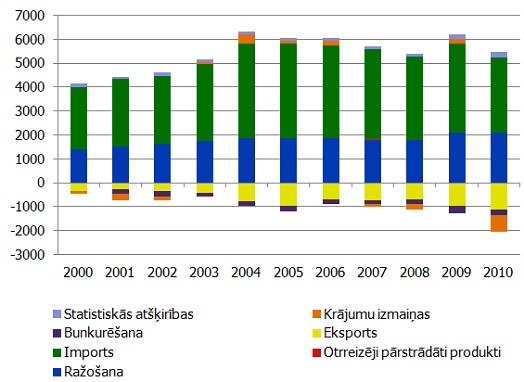

Valsts energobilance[1], līdzīgi grāmatvedības principam, norāda uz visiem tautsaimniecības rīcībā esošajiem energoresursiem un to patēriņu. Energobilancē var atsevišķi izdalīt energoresursu patēriņu un eksporta apjomu vienā pusē, bet saražotās enerģijas apmēru un importu - otrā pusē. Tādējādi veidojas līdzsvars starp saražoto (importēto) un patērēto (eksportēto) enerģijas apjomu. Šajā analīzē koncentrēšos uz kopējo energobilanci (tajā iekļauti visi enerģijas veidi – naftas produkti, elektrība, siltumenerģija u.c.).

22.att. Latvijas energobilances "ražošanas puse", tūkst. toe

Avots: CSP

22. attēlā ir parādīta tā energobilances daļa, kas ir atbildīga par enerģijas nodrošināšanu galapatērētājiem. Tātad ir enerģijas ražošanas sektors – tie ir energoresursi, kas tiek saražoti no dabiskām izejvielām valsts iekšienē, piemēram, HES saražotā elektroenerģija. Tad ir importētais enerģijas apmērs (naftas produkti, importētā elektroenerģija, ogles u.c.), kas palielina enerģijas piedāvājuma pusi. No otras puses, daļa energoresursu tiek eksportēta, piemēram, elektroenerģija pavasara palu laikā un bunkurēšana (jeb naftas produktu patēriņš kuģiem starptautiskajos reisos). Tātad valsts rīcībā esošo enerģijas apjomu varētu definēt kā:

Saražotā enerģija + importētā enerģija + krājumu izmaiņas + otrreizēji pārstrādāti produkti – eksportētā enerģija – bunkurēšana = enerģijas patēriņš

Kā redzams, tad no vietējiem resursiem ražojam maz (par atkarības īpatsvaru parunāsim tālāk), taču ar katru gadu saražotās enerģijas apjoms pieaug. Pie tam, jāņem vērā viens ļoti svarīgs apstāklis – enerģijas patēriņa pusē ir pārveidošanas sektors, kurā liela daļa importētās enerģijas nesēju (piemēram, dabasgāze) tiek transformēta enerģijā (piemēram, siltumā vai elektrībā). Un ļoti būtiska ir šī pārveides un sadales sektora efektivitāte.

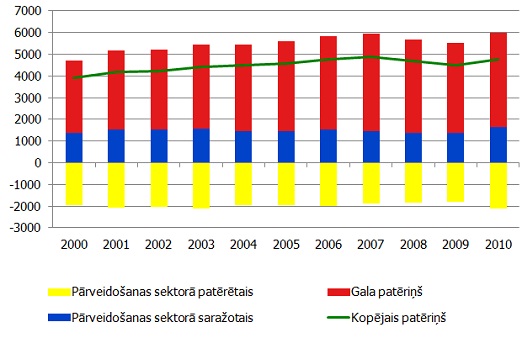

23.att. Latvijas energobilances patēriņa puse, tūkst. toe

Avots: CSP

23. attēlā ir attēlota Latvijas energobilances patēriņa puse. Redzams, ka lielākā daļa energoresursu pa taisno nokļūst līdz gala patērētājam, taču daļa nonāk pārveidošanas sektorā. Kā redzams pārveidošanas sektorā saražotais enerģijas apmērs ir mazāks par patērēto. To nosaka enerģijas zudumi gan pārdales un sadales dēļ, gan arī enerģijas transformācijas dēļ (piemēram, no gāzes uz siltumenerģiju). Īpaši izteikti enerģijas zudumi ir elektrības, kā arī siltumenerģijas sadales un pārdales procesos, taču situācija, pateicoties veiktajām investīcijām infrastruktūrā, ar katru gadu ievērojami uzlabojas un zudumu apmērs samazinās. Tā 2000. gadā pārveidošanas sektora efektivitāte bija aptuveni 70%, bet 2010. gadā jau – 78%.

24.att. Latvijas energobilances galapatēriņa sadalījums, tūkst. toe

Avots: CSP

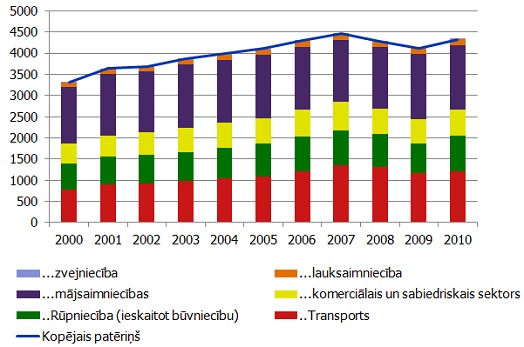

Kā tad sadalās Latvijas enerģijas gala patēriņš? Enerģijas patēriņš transporta sektorā un mājsaimniecībās ir aptuveni vienādās daļās, mazāk – komerciālajā un sabiedriskajā sektorā, kā arī rūpniecībā. Skaidrs, ka transportā galvenokārt tiek patērēti naftas produkti (benzīns, dīzeļdegviela, aviācijas degviela u.c.), bet mājsaimniecībās enerģijas patēriņš ir diversificētāks – dabas gāze, kurināmā koksne, malka, siltumenerģija un elektroenerģija.

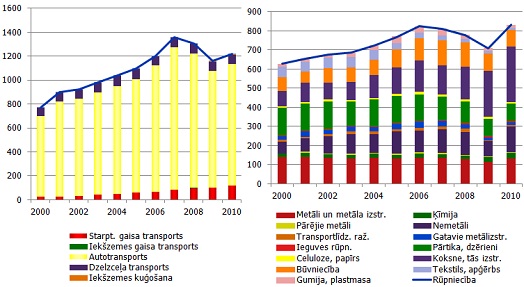

25.att. Latvijas energobilances galapatēriņa sadalījums transportā, tūkst. toe

26.att. Latvijas energobilances galapatēriņa sadalījums rūpniecībā, tūkst. toe

Avots: CSP

Ja paraugās sīkāk pa nozarēm, tad redzams, ka, piemēram, transporta sektorā lielāko daļu enerģijas patēriņa, kā jau varētu domāt, veido autotransports. Un tikai nelielu daļu kopējā enerģijas patēriņa transporta nozarē veido dzelzceļa transports (tur lielākoties tiek patērēti naftas produkti un tikai aptuveni 4-5% ir elektroenerģija, kas tiek patērēta pasažieru pārvadājumos Pierīgā). Tāpat nelielu, bet pieaugošu daļu veido starptautiskie gaisa pārvadājumi, kur, pieaugot lidojumu skaitam, pieaug arī aviācijas degvielas patēriņš. Savukārt apstrādes rūpniecībā bilde ir mazliet krāsaināka, taču vairāk vai mazāk līdzvērtīga apstrādes rūpniecības izlaides struktūrai. Proti, lielākā daļa enerģijas tiek patērēta kokmateriālu ražošanā, tad seko metālu un to izstrādājumu ražošana, kā arī nemetālu (pārsvarā būvmateriālu) ražošana.

Šādi izskatās Latvijas energobilance no struktūrdinamikas viedokļa. Jāatzīst, ka valsts energobilance tāpat kā nacionālie konti satur ļoti daudz svarīgas informācijas, ko var izmantot gan tautsaimniecības dinamikas, gan struktūras, gan konkurētspējas analīzē. Jā, arī konkurētspējas. Kas ir konkurētspējas aspekts, ko spēj nodrošināt enerģētika? Protams, galvenokārt tā ir cena, taču tā parasti jāraugās kontekstā ar atkarību no citām valstīm - ja ir zema importēto energoresursu cena, bet augsta importa atkarība, tad cena vienmēr ir pakļauta riskam gan no ekonomiskā, gan politiskā konkurences viedokļa. Tāpēc atlikušajā raksta daļā apskatīšos uz šiem diviem aspektiem – cenu un atkarību.

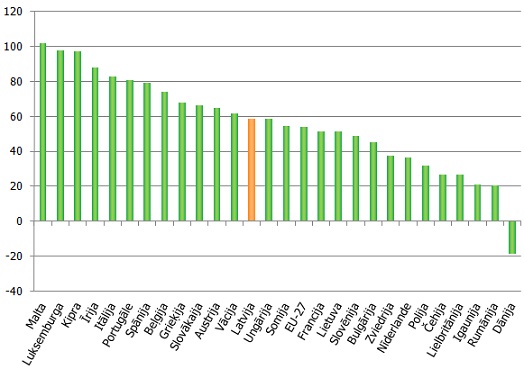

27.att. Latvijas enerģētiskā atkarība no importa, % no bilances vērtības toe, 2009. gads

Avots: Eurostat

Salīdzinoši bieži masu medijos ir dzirdams viedoklis, ka esam energo-atkarīga valsts. Jā, tā tas ir, taču… 27. attēlā ir attēlota ES valstu energoatkarība (neto eksports, pret bruto enerģijas patēriņu), kur redzams, ka gandrīz visas valstis, izņemot Dāniju, kādā veidā ir energoatkarīgas no ārējiem piegādātājiem. Pie tam redzams, ka Latvija nebūt nav visvairāk atkarīgo valstu vidū. Šie dati ir par 2009. gadu, Eurostat dati par 2010. gadu raksta tapšanas brīdī vēl nav pieejami. Spriežot pēc Latvijas energobilances, 2010. gadā formāli energoatkarība jau bija ievērojami zemāka – ap 40%. Taču tas tikai pateicoties mazākam importētās dabasgāzes apjomam (2010. gadā ievērojami samazinājās dabasgāzes krājumi).

Gadu gaitā valsts energoatkarība var mainīties atkarībā no daudziem faktoriem, t.sk. no krājumu apmēriem, taču Latvijas gadījumā kopējā energoatkarība pēdējā desmitgadē ir bijusi nedaudz virs 55%, kas energoatkarības ziņā mūs ierindo ļoti tuvu vidējai Eiropas nācijai. Nav vienotas formulas, lai pateiktu pie cik procentiem valsts var sevi uzskatīt par enerģētiski neatkarīgu. Protams, 0% atkarība teorētiski nozīmē neatkarību, bet ne vienmēr. Pasapņosim: Latvija uzbūvē vēl daudzas jo daudzas biomasas elektrostacijas, kā rezultātā, skatoties pēc energobilances rādītājiem, Latvija kļūst neatkarīga, taču naftas produktu mums jebkurā gadījumā nav un ne jau vienā dienā mēs iemācīsimies dzīvot bez tiem. Ko es ar to gribu pateikt? To, ka nav vērts nospraust mērķi - sasniegt pilnīgu energoneatkarību no citām valstīm. Teorētiski tas ir gandrīz neiespējami, vismaz ne pārskatāmā nākotnē. Iespējams jāpadomā par to, ka vērts mērķus nospraust diferencēti – katram energoveidam atsevišķi, vai cenšoties ierobežot viena vai otra energoveida īpatsvaru kopējā energobilancē. Starp citu, Enerģētikas stratēģijā tas jau tiek darīts – ierobežojot dabasgāzes un elektroenerģijas īpatsvaru, taču tad vajadzētu ierobežot arī naftas produktus un ogles, jo pretējā gadījumā tas var radīt situāciju, ka atsakāmies no salīdzinoši tīrās un lētās dabas gāzes par labu ne-ekoloģiskajiem naftas produktiem un oglēm. Ar to gribu pateikt - ja mēs mēģinām likt kādus ierobežojumus enerģētikas struktūrā, tad tiem ir jābūt ļoti rūpīgi apsvērtiem un jābūt kompleksiem – nedrīkst būt tā, ka ierobežojumu ieviešana kropļo konkurētspēju vai zaļumu tikai tādēļ, ka baidāmies no atkarības.

Savukārt runājot par enerģijas cenām vēlos pievērst uzmanību diviem energoresursu veidiem, kas tiek aktīvi tirgoti starptautiskajā tirdzniecībā – dabasgāzi un elektroenerģiju. Šoreiz nerunāšu par naftas produktu cenām, jo pēdējā laika cenu kāpuma dēļ nebūtu vērts runāt par datiem, kuros šis kāpums neatspoguļojas. Pie tam pēdējo divu gadu laikā ir notikušas būtiskas naftas produktu tirgus konjunktūras izmaiņas (Lībijas karš, nemieri Tuvajos Austrumos, Irānas konflikts u.c.), kas iespējams būtiski izmaina arī cenu sadalījumu valstu dalījumā.

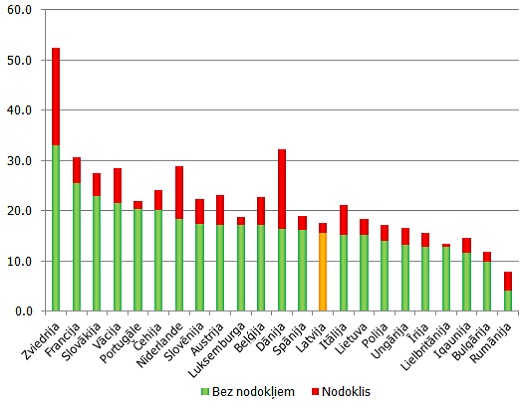

28.att. Dabasgāzes cena patērētājiem (līdz 20 GJ, eiro/GJ), 2011. gada 1.pusgads

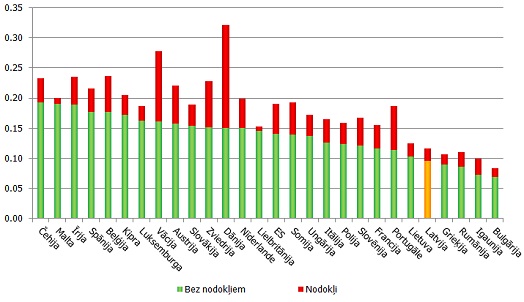

29.att. Dabasgāzes cena patērētājiem (20-200 GJ, eiro/GJ), 2011. gada 1.pusgads

Avots: Eurostat

Pirmkārt, apskatot dabasgāzes cenas redzams, ka joprojām atrodamies to valstu vidū, kurām dabasgāze ir pieejama salīdzinoši lēti (šie dati atbilst 2011. gada 1.pusgada cenām). Kā redzams 28. un 29. attēlos, tad mazajiem dabasgāzes patērētājiem cena bez nodokļiem starp ES dalībvalstīm gan ir vidusdaļā, taču, ja ņem vērā nodokļu sloga radīto efektu, tad, salīdzinājumā ar pārējām ES dalībvalstīm, Latvijā patērētājiem dabasgāzes cenas ir vienas no zemākajām. Savukārt lielajiem patērētajiem situācija ir vēl izteiktāka – zemāka dabasgāzes cena ir tikai Rumānijā.

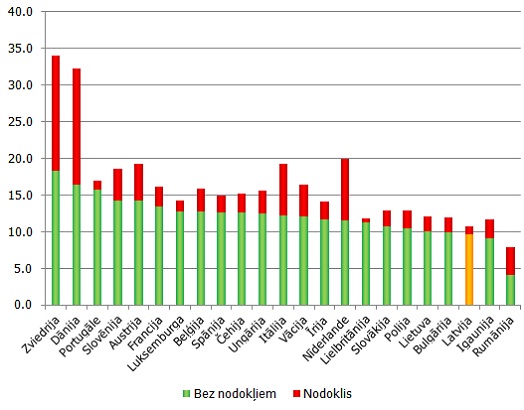

30.att. Elektrības cena patērētājiem (1000-2500 KWh, eiro/KWh), 2011. gada 1.pusgads

Situācija ir līdzīga arī elektroenerģijas gadījumā – esam to Eiropas valstu skaitā, kur elektroenerģijas cenas ir ievērojami zemākas par ES vidējo līmeni. Pie tam būtisks ir arī fakts, ka Latvijā ir viens no zemākajiem nodokļu slogiem uz elektroenerģijas gala tarifu. No patērētāju viedokļa tas ir pozitīvi, taču neesmu drošs, vai tā ir pareizā pieeja. Iespējams, lai spiestu mājsaimniecības un ražotājus vairāk piedomāt par energoefektivitātes jautājumiem, aktīvāk būtu jāizmanto tieši nodokļu instruments.

Kopsavilkums

Šajos divos rakstos centos paraudzīties uz Latvijas enerģētikas nozari maksimāli plaši un no dažādiem skatupunktiem. Tajā, tāpat kā lielā daļā dzīves jomu, nav vienas absolūtas patiesības un tādēļ spriežot par enerģētikas politiku arī sabiedrībā rodas pretrunas. Pētot enerģētikas jomu un rakstot šos divus rakstus esmu sev izkristalizējis sekojošus secinājumus:

- Jāveicina sabiedrības (mājsaimniecību, ražotāju un politikas veidotāju, t.sk. pašvaldībās) informētība un izpratne par norisēm enerģētikā, lielo enerģētikas projektu alternatīvām, kā arī jāveicina visas sabiedrības līdzdalība diskusijā par enerģētikas nākotni;

- Jādod iespēja mājsaimniecībām dot savu pienesumu atjaunojamās enerģijas īpatsvara palielināšanai, veicot labojumus normatīvajos aktos;

- Kritiski jāizvērtē enerģijas pieprasījuma prognozes vidējā un ilgtermiņā un saistībā ar to jāpārvērtē visu šobrīd plānoto "lielo projektu" nepieciešamība un ekonomiskā pamatotība, jo; māc šaubas, vai tie galu galā lieki nesadārdzinās infrastruktūras uzturēšanas maksu, kas nesamērīgi atspoguļosies uz enerģijas gala tarifu;

- Jāstrādā ar rūpniekiem – nodrošinot lielāku "burkānu" vai spēcīgāku "rīksti", lai uzņēmēji būtu ieinteresēti pievērsties sava ražošanas procesa optimizācijai no enerģētiskā viedokļa;

- Nav šaubu, ka šobrīd liels potenciāls ir biomasas staciju darbībai. Protams, tā nespēs pilnībā atrisināt enerģētiskās dillemas, taču tā var kalpot kā labs līdzeklis gan enerģijas piegāžu diversifikācijai, gan veicināt zaļās enerģijas īpatsvaru, gan arī atsevišķos gadījumos mazināt tarifus. Tomēr, lai pieņemtu svarīgus lēmumus par to, kāda būs enerģētika Latvijā nākotnē, sākumā ir jāapzina kas mums ir. Šajā gadījumā es domāju par to, ka ir kritiski svarīgi saprast - cik daudz Latvijā ir pieejama ekonomiski pamatota biomasa? Šobrīd pieejamie pētījumi sniedz ļoti dažādu priekšstatu par to, tāpēc viens no svarīgākajiem veicamajiem darbiem, pirms tālāk tiek runāts par enerģētikas stratēģiju, būtu veikt pilnvērtīgu analīzi par pieejamajiem biomasas resursiem. Kāda jēga iet uz veikalu, ja nezini kas tev jau ir ledusskapī?

Izmantotā literatūra:

- "BP Energy Outlook 2030",

- "World Energy Outlook 2011", http://www.iea.org/weo/

- Ā.Žīgurs. Promocijas darba kopsavilkums. RTU, Rīga, 2009.

- Centrālās statistikas pārvaldes datubāzes

- Eurostat datubāzes

- "Latvijas zaļās enerģijas stratēģija 2050", RTU, Vides aizsardzības un siltuma sistēmu institūts, 2011.http://www.losp.lv/sites/default/files/articles/attachments/19.08.2011_-_1523/latvijas_energostrategija.pdf

- Enerģētikas stratēģija 2030", projekts, EM, 2011. http://www.bra.lv/images/editor/31082011%20-%20Energetikas%20strategija%202030%20projekts%20(2).pdf

- P.Strautiņš “Skatījums uz iespējām, riskiem un risinājumiem Latvijas enerģētikā”, http://www.swedbank.lv/lib/lv/energetika.pdf

Enerģētikas attīstības pamatnostādnes 2007. – 2016. gadam

[1] Latvijas energobilances datu analīzi šobrīd nedaudz apgrūtina fakts, ka pēc pārejas uz NACE 2.0 nozaru klasifikāciju Latvijas energobilance nav pārrēķināta vēsturiski atpakaļ. Tādējādi šobrīd līdz 2008. gadam dati ir NACE 1.1 klasifikācijā, bet 2008., 2009. un 2010. gados – NACE 2.0 klasifikācijā. Tāpēc tālāk minētajiem datiem nevajadzētu pievērst skrupulozu uzmanību, jo centos ņemt vērā metodoloģijas izmaiņas un samērogot abas klasifikācijas tā, lai dati būtu lietojami struktūrdinamikas analīzē.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 3 )

Kolēģi Jums jāsaprot, ka būtībā Jūs piedāvajat celts regulējamās enerģijas cenas un es Jums pilnīgi piekrītu, diemžēl sabiedrībā mēs varam negūt atba;lstu un drīzāk norauties pa ...

Cita starpā nekur neredzu nekādu LB analīzi, vai vismaz polēmiku ar ļoti aktīvi uzsākto anti-eiro kampaņu, kas noteik kungi?

1. Par biomasu. Pašreiz, dabasgāzi no biomasas iegūst galvenokārt raudzējot liellopu mēslus, savācot gāzi no pūstošiem atkritumiem un kanalizācijas dūņām. Pēc savas ķīmiskās būtības, tā ir organisko vielu sadalīšana, taču nevis ar augstas temperatūras palīdzību, bet bioloģisku procesu ceļā. Arī sausajā pārtvaicē gazifikatoros iegūst aptuveni to pašu sastāvu gāzi un līdzīgu enerģijas daudzumu - ūdeņradi, slāpekli, metānu, atšķirība ir vairāk tvana gāzes, kas bioloģiski neveidojas.

Lai kā mēs arī skatītos, ķīmiskās enerģijas daudzums no 1 kg bezūdens organikas (pieņemsim, ka tā ir celuloze - malka) nevar pārsniegt noteiktu daudzumu - proti, kāds iegūstams, pilnīgi sadedzinot 1 kg vielas. Biomasa lielā daudzumā ir pieejama tikai lauksaimnieciskās lielražošanas apstākļos un citur kā atkritumprodukts, kura izmantošana dod papildus ienākumus, taču kuru vākt pašu par sevi neatmaksājas no enerģētiskā viedokļa. Jāatgādina, ka ES un arī pie mums lauksaimniecība tiek subsidēta, un lielā mērā darbojas uz fosilo kurināmo rēķina (lauksaimniecības mašīnas ražo ar akmeņogļu palīdzību, darbina ar naftu un slāpekļa minerālmēslus iegūst, izmantojot dabas gāzi). Tāpēc biomasas lētums ir ilūzija, lielā mērā atkarīga no fosilo kurināmo cenām, lai biomasu izaudzētu un transportētu. Zaļajā masā, mēslos lielu daļu aizņem ūdens (80% un vairāk), tāpēc transporta efektivitāte daudz lielāka ir sausai koksnei (sausai malkai ūdens saturs ir 20%).

Biomasas patiesās izmaksas raksturo malkas cenas, jo malkas ieguvi un transportu neviens nesubsidē; tomēr arī tās transports atkarīgs no dīzeļdegvielas cenām. Ar visu to, malku neatmaksājas vest daudz tālāk par 50 km. Ja koksne atrodas blakus, tās EROEI sasniedz 40:1, vairāk kā naftai mūsdienās (20:1).

Ievērojot, ka Latvijas teritorija dabiski aizaug ar kokiem, ja netiek kopta, koku audzēšana tuvu patēriņa vietai apvienojumā ar energoefektīvu mājokli ir labs risinājums - ietaupās transporta izmaksas, nav atkarības no importa, vienkārša tehnoloģija. Diemžēl koksnes enerģijas blīvums teritorijā ir pārāk mazs, lai uzturētu moderno rūpniecību un transportu. Koksnes energoietilpība - apmēram 4.5 kWh/kg. Sīkāk var palasīt http://www.woodheat.org/woodpile/index.php?option=com_content&task=view…

2. Vēja enerģijas galvenais trūkums ir tās nepastāvība, kas nozīmē vajadzību izmantot tīklu kā "uzkrājošo ierīci". Vēl viens aspekts ir elektroenerģijas kvalitāte, ko vienkāršoti var raksturot kā maiņstrāvas sinusoīdas formas tuvumu ideālajai. Vislabāko kvalitāti nodrošina hidroelektrostacijas, tāpēc Latvenergo nereti pārdod savu enerģiju tiem, kam vajadzīga kvalitatīva elektrība par augstāku cenu. Šī iemesla dēļ Latvenergo nelabprāt iepērk elektrību no mazajām spēkstacijām, kurās dažādu iemeslu dēļ (personāls un vecas iekārtas) nenodrošina ideālu sinusoīdu. Šī pati problēma varētu būt arī ar vēja enerģiju un saules baterijām no privātām mājām.

Otrs vēja enerģijas trūkums ir lielie kapitālieguldījumi, kuri pagaidām nav atpelnāmi ar paša vēja ģeneratora ražoto enerģiju (piem., cementa ražošanas izmaksas ģeneratora stabam, tehnoloģisko iekārtu izmaksas. Augsts novietojums nepieciešams, jo augstāk virs zemes ir lielāks un vienmērīgāks vējš). Paši lielie kapitālieguldījumi arī var būt par iemeslu dažādām politiskām cīņām par tiesībām veikt būvdarbus, piesaistīt kredītresursus un par "kotlešu" sadalījumu.

Cīņas ap vēja parku iekārtošanu saistītas arī ar Latvenergo pretestību - dubultais tarifs obligātajam elektrības iepirkumam no alternatīviem avotiem rada zaudējumus arī netieši, pazeminot esošās elektrības kvalitāti.

3. Saules enerģija ir pamatā gandrīz visiem pārējiem enerģijas veidiem: fosilā ir dabiski iekonservētā, vējš pūš, jo Saules siltums Zemi sasilda nevienmērīgi, un biomasa ir niecīga Saules enerģijas daļa, ko satur vai saturējuši dzīvie organismi. Uz zemes nonākošā Saules enerģija ir apmēram 1kw uz katru kvadrātmetru (skaidrā laikā dienas vidū). Tas ir daudz vairāk nekā visas citas zināmās enerģijas plūsmas dabā. Šīs enerģijas izmantošana ir lielā mērā tehnoloģiju jautājums. Pēdējos 10 gados ir sasniegts liels progress elektrisko saules paneļu efektivitātes uzlabošanā, galvenokārt pateicoties Vācijas politiskajam lēmumam 20 gadus nepazemināt no Saules enerģijas iegūtās elektrības iepirkuma cenu, kas ir ļoti veicinājis ieguldījumus tehnoloģiju uzlabošanā. Ja Saules paneļus iespējams saražot pietiekoši lēti un tīri, lai EROEI sasniegtu vismaz 20:1, šim enerģijas veidam ir vislielākā nākotne, jo iespējama uzstādīšana arī nelielos, vietējos mērogos, ietaupot uz sadales infrastruktūras rēķina. Salīdzinājumam, augi biomasā saista apmēram 1:1000 no saņemtās Saules enerģijas, tāpēc Saules enerģijas izmantošanas potenciāls ir apmēram tikpat reižu lielāks.

4. Atomenerģijas attīstītāji visās valstīs ir ļoti cieši saistīti ar politiskajām aprindām, jo kodolreaktoriem ir liels militārs potenciāls. Tāpat, politiķu iesaisti veicina milzīgie kapitālieguldījumi reaktoru celtniecībā un nepieciešamība droši uzglabāt kodolatkritumus, kas radioaktivitāti saglabā daudz ilgāk nekā atomsprādzienā radies piesārņojums. Tāpēc ir grūti precīzi novērtēt kodolenerģijas patiesās izmaksas. Tieši kodolatkritumu problēma sadārdzina šo enerģijas ieguves veidu; ja pierēķina glabāšanas izdevumus, atomenerģija ir dārgāka par hidroelektroenerģiju.

Kodolsintēzes reaktori, kuros no ūdeņraža sintezētu hēliju, izdaloties lielai enerģijai, pagaidām vēl nav darboties spējīgi, kaut arī tiek pētīti jau kopš atombumbas izgudrošanas. Šāda tipa reaktori varētu piegādāt praktiski neierobežotu enerģijas daudzumu, un radītu mazāku piesārņojumu. Vēl viena iespēja ir torija reaktori, kuri arī rada mazāku piesārņojumu nekā pašlaik izmantotie, taču arī to ieviešanu aizkavē tehniskas problēmas.

Kopumā ņemot, Latvijai nav nozīmīgu dabas resursu enerģijas ieguvei, izņemot kokus un upes; arī pēdējās ir salīdzinoši lēnas un mazražīgas, salīdzinot ar kalnu rajonu upēm. Derīgo izrakteņu dedzināšanai ir maz un ar zemu siltumspēju (kūdra), klimats ir mērens, vēji salīdzinoši lēni un daudz mākoņainu dienu. Teritorija ir pārāk maza drošai radioaktīvo atkritumu glabāšanai, un uzglabāšanas pakalpojumu pirkšana izmaksās dārgi. Tātad, atliek pievērsties pasīvajai siltuma ieguvei, tērēt mazāk. Tas ir komplekss jautājums, kurš prasīs mainīt daudzus ieradumus un tāpēc izraisīs sabiedrības pretestību. Piemēram, enerģiju mazāk tērē zemē iedziļinātas, izolētas, nelielas ēkas ar noapaļotām kontūrām; lēta transporta vietā ir labāk iztikt bez vajadzības pārvietoties; dzelzceļa transports kravu pārvadāšanai ir lētāks par autotransportu.

Iesaku palasīt arī šo - http://www.commodus.lv/lat/saules-energija/ diezgan labi paskaidrots pamats par saules enerģijas pielietojumu