Inflācija – kāpēc, kas tālāk un ko darīt?

Zema un stabila inflācija ir viens no veselīgas ekonomikas stūrakmeņiem, tādēļ centrālo banku uzdevums ir izprast cenu attīstības tendences un veikt nepieciešamās darbības cenu stabilitātes nodrošināšanai. Eiro zonā cenu stabilitāte tiek definēta kā 2% inflācija vidējā termiņā. Šis mērķis ir definēts eiro zonai kopumā un arī monetārā politika tiek veidota visai eiro zonai kopumā, nevis katrai valstij atsevišķi. Tāpēc inflācijas līmeņi un inflācijas dinamika valstu starpā var atšķirties.

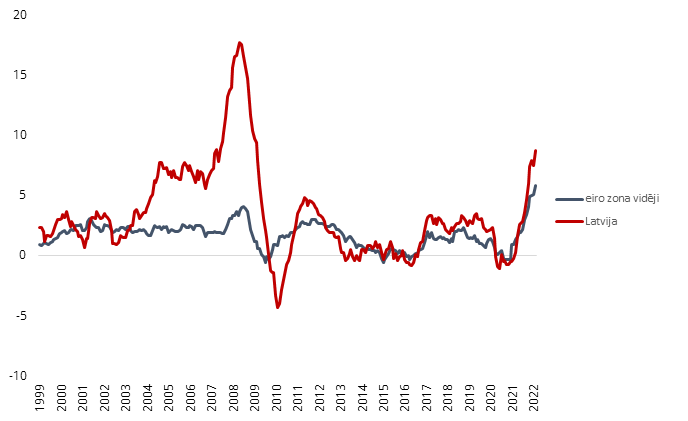

Nu jau vairākus mēnešus redzam strauju cenu kāpumu, kas ievērojami pārsniedz šo mērķi. 2022. gada februārī eiro zonā vidēji inflācija sasniedza 5.8%, bet Latvijā 8.7% (Igaunijā 12% un Lietuvā pat 14.2%). Tas nozīmē, ka Latvijas iedzīvotāju standarta patēriņa grozs februārī bija par 8.7% dārgāks nekā pirms gada. Tik augstu inflācijas līmeni pēdējo reizi piedzīvojām vēl pirms iepriekšējās finanšu krīzes. Latvijā gandrīz vesela paaudze ir izaugusi, nepiedzīvojot inflācijas līmeni, kas būtiski pārsniedz 4%. Savukārt vairums Rietumeiropas valstu pašlaik piedzīvo augstāko inflāciju kopš eiro ieviešanas 1999. gadā.

1. attēls. Inflācija Latvijā un eiro zonā vidēji

Kādi ir galvenie iemesli tik straujam inflācijas kāpumam?

Mēs neesam unikāli. Par inflācijas rekordiem ziņo arī citur pasaulē – ASV, Lielbritānija, Kanāda, Polija u.c. valstis. Augsta inflācija ir globāls fenomens, kura pamatā ir Covid-19 pandēmija.

Pandēmijas sākumā, ekonomikām atrodoties "mājsēdē", cenas būtiski kritās teju visur – gan energoresursiem, gan krīzes skartajiem pakalpojumiem, gan citām precēm un pakalpojumiem. Atcerēsimies, ka arī Latvijā 2021. gadu iesākām ar deflāciju – cenu krišanos.

Ekonomikām atgūstoties no pandēmijas sasaluma, iedzīvotāju vēlme tērēt pieauga, bet uzņēmumu piedāvājums dažādu iemeslu dēļ tam netiek līdzi. Pircēji ir, bet preču un pakalpojumu nepietiek. Tādēļ cenas aug. Šāda tendence nav pārsteigums un tika prognozēta, tomēr cenu kāpums izrādījies straujāks nekā gaidīts. Tam ir virkne iemeslu:

- Pirmkārt, piegāžu ķēžu pārrāvumi bijuši lielāki un ilgāki nekā gaidīts – saslimstības un citu faktoru dēļ daudzviet ir bijuši pārrāvumi transporta infrastruktūras darbībā, un nav bijis iespējams pasūtījumus piegādāt laikā. Transporta sektors ir bijis pārslogots un maksa par šiem pakalpojumiem ir būtiski pieaugusi. Covid-19 viļņiem veļoties pāri pasaulei, dažādos reģionos ierobežojumi tiek ieviesti dažādi un dažādos laikos, kas piegāžu ķēdes sarausta, tā tirdzniecību apgrūtinot un sadārdzinot vēl vairāk.

- Otrkārt, lai izvairītos no materiālu trūkuma nākotnē, uzņēmumi ievērojami palielinājuši savus krājumus – saskaroties ar piegāžu problēmām, daudzi cenšas izveidot papildu izejvielu krājumus, tādējādi vēl vairāk palielinot pieprasījumu un cenas.

- Treškārt, visā pasaulē strauji augušas pārtikas un energoresursu cenas. Galveno grūdienu inflācijai 2021. gadā deva energoresursu cenu straujš kāpums ļoti dažādu faktoru dēļ – tai skaitā Krievijas rīcība, ierobežojot energoresursu piegādi Eiropai; netipiski maz nokrišņu un vēja samazināja atjaunojamās enerģijas ieguvi Ziemeļeiropā; vienlaicīga vairāku Eiropas AES slēgšana remontdarbiem; kopumā lielāks pieprasījums pēc energoresursiem, pasaulei atgūstoties no pandēmijas. Tam bija ietekme arī uz pārtikas cenām, ko vienlaikus ietekmēja arī vājāka raža (piemēram, graudaugiem) un pastiprināta krājumu veidošana lielās graudaugu patērētājvalstīs.

Līdz ar to inflāciju pašlaik galvenokārt nosaka globālas norises, kas vismaz daļēji būs pārejošas. Proti, atšķirībā no 2006.-2008. gada, kad Latvijā inflāciju galvenokārt virzīja iekšējas norises un Latvijas ekonomikas pārkaršana, šoreiz tā ir "importēta". Tas gan nav nekāds mierinājums iedzīvotājiem, kurus šis cenu kāpums skar sāpīgi, it īpaši mazāk nodrošinātajiem.

Krievijas iebrukums Ukrainā – ne tikai bezprecedenta agresija, bet arī inflācijas dzinulis

Papildus jau minētajiem faktoriem 2022. gada 24.februāris atnesa vēl vienu triecienu – Krievijas iebrukumu Ukrainā. Šis karš ir nosodāma bezprecedenta agresija un humāna katastrofa, kam būs ekonomiskas sekas, tai skaitā augtāka inflācija. Inflācija būs augstāka un augsta ilgāk nekā pirms tam prognozēts. Tam ir vismaz divi iemesli:

- Pirmkārt, straujāks energoresursu cenu pieaugums. Cenas būs augstākas, gan Rietumu valstīm cenšoties mazināt atkarību no Krievijas resursiem, gan ieviešot sankcijas pret Krieviju, lai apturētu tās spēju finansēt karu Ukrainā, gan Krievijai pašai izmantojot energoresursu piegādes kā ģeopolitisku ieroci. Lai gan ar laiku energoresursu cenu kāpums pierims un pēc spējiem kāpumiem cenas no jauniem rekordu līmeņiem pakritīsies zemāk, tuvākajā laikā neskaidrība būs ļoti augsta un tāpēc energoresursu cenas saglabāsies augstas. Augsta neskaidrība rada straujas un krasas cenu svārstības – piemēram, iepriekšējā nedēļā naftas cena paguva pakāpties no 110 līdz vairāk nekā 130 un pēc tam nokrist atpakaļ līdz aptuveni tiem pašiem 110 ASV dolāriem par barelu.

- Otrkārt, Ukraina un Krievija ir nozīmīgi pasaules pārtikas tirgus piegādātāji. Karš mazinās ukraiņu spēju iesēt un novākt šī gada ražu. Pārstrādes jaudas būs cietušas. Lai celtu cenas, Krievija var izlemt ierobežot savu pārtikas eksportu. Vistiešāk tas skars labības un pārtikas eļļu cenas.

Sankcijas pret Krieviju saasina inflācijas problēmu, bet nekādas sankcijas nav salīdzināmas ar karu un tā izraisītām ciešanām. Brīvība, neatkarība un demokrātija ir vērtības, kuras ir jāaizstāv un šajā brīdī pārejoša augsta inflācija ir mūsu pašaizsardzības ekonomiskā cena.

Kad cenu kāpums sabremzēsies?

Pašlaik konkrētas prognozes izteikt ir praktiski neiespējami, jo nenoteiktība ir ļoti augsta un turpmākai attīstībai ir iespējami vairāki scenāriji. Un katrs scenārijs iezīmē citu inflācijas dinamiku. Galvenais nezināmais ir Krievijas plāni turpināt karu Ukrainā, un līdz ar to arī piemēroto sankciju dinamika, dziļums un plašums. Tomēr ir vairākas tendences, kas scenārijiem ir kopējas. Proti, eiro zonā tuvāko pāris mēnešu laikā inflācija, visticamāk, kļūs straujāka, bet uz gada otro pusi, kad nenoteiktībai vajadzētu mazināties, sāks piebremzēties arī inflācija, tai 2023. gada laikā jau atgriežoties krietni ierastāku tempu teritorijā. Latvijai tas nozīmētu inflāciju tuvāko pāris mēnešos virs 10% robežas, gada otrajā pusē šim kāpumam pakāpeniski atgriežoties jau zemākos līmeņos. Latvijas Bankā pašlaik strādājam pie scenāriju analīzes un aktualizētas prognozes Latvijas ekonomikai un inflācijai publicēsim 30. martā.

Kāpēc centrālā banka strauji neceļ procentu likmes?

Lai sabremzētu cenu kāpumu, standarta instruments centrālo banku rokās ir celt procentu likmes. Tas sadārdzina kredītu izmaksas, samazina investīcijas, samazina nodarbinātību, palielina bezdarbu un galu galā sabremzē patēriņu un inflāciju. Līdz ar to cīņai pret inflāciju ir sava cena. Tāpēc centrālās bankas vadās pēc principa "septiņas reizes nomēri un vienreiz griez". Ir virkne iemeslu, kas pašlaik liek būt piesardzīgiem un nerīkoties pārāk strauji. Tik tikko esam pārvarējuši Covid-19 krīzes saasinājumu un pārāk strauja centrālās bankas rīcība var nopļaut ekonomiskās atgūšanās "zaļos asnus". Tāpat jāņem vērā, ka monetārās politikas lēmumu ietekme ir nobīdīta laikā. Proti, šodien pieņemts lēmums par likmju celšanu pilnu ietekmi uz ekonomiku sasniegs tikai pēc aptuveni pusotra gada. Ja inflācijas kāpums izrādīsies pārejošs, centrālās bankas rīcība var sabremzēt ekonomiku un iedzīt to recesijā tad, kad augsta inflācija vairs nebūs problēma.

Tomēr gribu uzsvērt – ja inflācijas kāpums nebūs pārejošs un būs bažas par pārāk augstas inflācijas "iesakņošanos", centrālā banka reaģēs un darīs visu, lai inflāciju atgrieztu pie 2% mērķa.

Un Eiropas Centrālās bankas (ECB) Padome jau rīkojas. Iepriekš, lai balstītu ekonomiku un inflācija pakāptos līdz 2% (atceramies, ka nepilnu gadu atpakaļ problēma bija nevis augsta, bet pārāk zema inflācija), tika izveidotas vairākas vērtspapīru pirkšanas programmas. Pērkot vērtspapīrus, ekonomikā tika iepludināta nauda, kas palielināja patēriņu un līdz ar to mazināja bezdarbu, cēla cenas un tuvināja inflāciju 2% mērķim. Pēdējo gadu apjomīgākā programma, kas tika izveidota Covid-19 pandēmijas negatīvo seku mazināšanai, tiks izbeigta jau šajā mēnesī – eiro zonas ekonomika ir atgriezusies pirms Covid-19 līmenī, pandēmijas sekas kļūst arvien mazākas un ekonomikai tāds monetārās politikas atbalsts vairs nav nepieciešams. Tikko, 10. martā, ECB Padomē pieņēmām lēmumu par straujāku vērtspapīru pirkšanas apjomu samazināšanu arī citās programmās, bet jaunu vērtspapīru pirkšanu varētu pilnībā izbeigt jau šī gada 3. ceturksnī. Līdz ko būs nepieciešams, tiks celtas arī procentu likmes. Monetārās politikas lēmumus pieņemsim uzmanīgi un pakāpeniski, bet izlēmīgi.

Katram savs darbs darāms

Monetārā politika ir tikai viens no instrumentiem, kas ietekmē ekonomisko aktivitāti un līdz ar to arī inflāciju. Turklāt monetārā politika tiek veidota viena visai eiro zonai kopumā, nevis kādai valstij atsevišķi. Tāpēc inflācijas mazināšanai papildus monetārai politikai ir svarīgi izmantot arī citas valsts nacionālā līmeņa politikas. Tās ir dažādas strukturālas (enerģētikas, darba tirgus, inovāciju u.c.) politikas ar mērķi uzlabot ekonomikas ražīgumu, elastību un konkurētspēju, kā arī fiskālā jeb valsts budžeta politika. Izcelšu dažas jomas, kur inflācijas un tās negatīvo seku mazināšanai Latvijā pašlaik būtu vislielākā ietekme:

- Pirmkārt, pārdomāta un tālredzīga enerģētikas politika. Vislētākā enerģija ir tā enerģija, kas netiek patērēta. Vienkāršākā atbilde ir apjomīga un ātra siltināšana un paradumu maiņa, kas ļauj samazināt energoresursu patēriņu un mazināt augstu pasaules cenu ietekmi. Protams, arī savu energoresursu jaudu palielināšana (vējš, saule u.c.) ar mērķi radīt ilgtspējīgu un sabalansētu energoresursu kopumu, mazinot atkarību no Krievijas un fosilajiem resursiem. Tas saskan ar Eiropas zaļo kursu, ir ilgtspējīgi, tam ir pieejams starptautisks finansējums. Monetārā politika energoresursu cenu problēmu neatrisinās – vienīgais veids, kā monetārā politika tieši var samazinās energoresursu cenas, ir samazināt ekonomisko aktivitāti, kas iespējams, tikai apzināti iedzenot ekonomiku recesijā. Tas būtu absurdi un šādā gadījumā zāles būtu sāpīgākas nekā slimība.

- Otrkārt, nepieļaut iekšējo pārkaršanu. Pašlaik galvenie faktori, kas nosaka inflācijas dinamiku, ir ārējie faktori, kurus Latvija nevar ietekmēt, bet ar laiku to ietekme saruks un Latvijai specifiski iekšējie faktori kļūs arvien svarīgāki. Piemēram, jau labu laiku redzams, ka Latvijā algas aug straujāk par produktivitāti. Tas rada riskus darba tirgus pārkaršanai un iekšējam inflācijas kāpumam. Lai tādus riskus mazinātu, nepieciešama kvalitatīva prasmju uzlabošanas un izglītības sistēma, kā arī prasmēs balstīta un ekonomikas biznesa ciklam pakārtota imigrācijas politika. Pagali karstajam darba tirgum var piemest arī iespējama uzkaršana būvniecības nozarē. Lai šādus riskus mazinātu, ne tikai publiskā sektora būvniecības plāni jāsaskaņo ar privātā sektora būvniecības plāniem, bet arī jāpalielina būvniecības sektora ražīgums un kapacitāte, tai skaitā mazinot birokrātiskos šķēršļus. Fiskālā politika ekonomikas cikla sabalansēšanā ir īpaši svarīga, un augstas inflācijas laikā tai jākļūst piesardzīgai.

- Treškārt, neprecīzs un pārmērīgs atbalsts rada inflāciju un slogu budžetam. Covid-19 krīze uzskatāmi parādīja, ka nespējam pietiekami mērķēti sasniegt tās sabiedrības grupas, kurām palīdzība un atbalsts ir visnepieciešamākais. Cenu kāpums vissāpīgāk skar tieši mazāk turīgos. Nedrīkstam nevienu pamest novārtā, taču būtiski valsts līmenī attīstīt sociālā atbalsta tīklu un uzskaiti, kas ļauj precīzi sniegt atbalstu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti