Kā stiprināt patērētāju atbildīgu kreditēšanu?

Lai Latvijas tautsaimniecības attīstība būtu ilgtspējīga, nepieciešams nodrošināt stabilu kredītresursu pieejamību ilgtermiņā. Taču kreditēšanai jābūt sociāli un ekonomiski atbildīgai, un ir svarīgi, lai aizdevēji pārliecinās par kredītņēmēja spēju pildīt savas saistības – lai ātri iegūts kredīts nekļūst pārmērīgs slogs.

Latvijas Bankas aprēķini rāda, ka 2017. gadā mājsaimniecību procentu izdevumi par nebanku kredītiem veidoja ap 40% no visiem procentu maksājumiem, kamēr šādu kredītu atlikums bija vien desmitā daļa no visiem kredītiem. Lielākā daļa no šiem procentu maksājumiem nebanku kredītiem bija distances jeb "ātrajiem kredītiem" un patēriņa kredītiem.

Nesamērīgi augsti procentu maksājumi kavē mājsaimniecību uzkrājumu veidošanos, kā arī pasliktina to kredītvēsturi maksātspējas krituma gadījumā, tādējādi ierobežojot daļai mājsaimniecību pieeju hipotekārās kreditēšanas tirgum. Ja aizdevums netiek atmaksāts un tiek nodots parādu piedziņai, pastāv risks, ka kredītņēmējs vairīsies no oficiāla darba, vēlēsies algu saņemt "aploksnē", tā veicinot ēnu ekonomiku un apgrūtinot saspringto situāciju ar darbaspēka pieejamību.

Rūpējoties par risku mazināšanu un finanšu stabilitāti valstī, Latvijas Banka ir viena no institūcijām, kas rosina paaugstināt prasības kredītņēmēju maksātspējas izvērtēšanai un sniedz savus priekšlikumus nozares regulējuma pilnveidošanai.

Kredīta kopējo izmaksu maksimālās likmes samazināšana

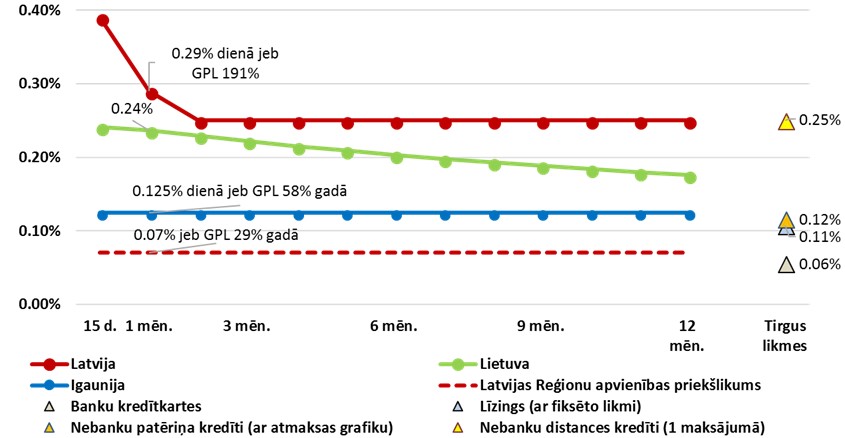

Latvijā noteiktās maksimālās kredīta kopējās izmaksas patērētājam[1] ir augstākās Baltijas valstīs, un praktiski tās piemēro tikai īsa termiņa distances aizdevumiem jeb "ātrajiem kredītiem", kuru kopējais apjoms ir mazāks nekā 1% no kopējā tautsaimniecībai izsniegtā kredītportfeļa.

Nodrošinot atbilstošu finanšu resursu pieejamību, kā arī pakalpojumu sniedzēju konkurētspēju vismaz reģionālā līmenī, lai veicinātu atbildīgas kreditēšanas īstenošanu, kredīta kopējo izmaksu maksimālās likmes samazināšana ir pamatota.

Kredīta kopējo izmaksu maksimālās likmes samazinājums būtu nosakāms, ņemot vērā kopumā vājo kreditēšanas tirgus attīstību, paaugstinātos kredītriskus un atšķirības finansējuma pieejamības apstākļos Latvijas tautsaimniecībā, kā arī nepilnības kreditoru tiesību aizsardzībā un Latvijas reģionālās konkurētspējas aspektus. Pārmērīga likmes samazināšana var negatīvi ietekmēt citu tautsaimniecības attīstību veicinošu finanšu produktu pieejamību un ierobežot piekļuvi kreditēšanas pakalpojumiem, kas nav saistāmi ar pārmērīgu parādsaistību riskiem ekonomiski neaizsargātām sabiedrības grupām (piemēram, līzingam un nebanku patēriņa kredītiem, kuru vidējā izmaksu likme Latvijā ir 0.12% dienā[2].

Attēls. Kredīta kopējo izmaksu maksimālās likmes dienā Baltijas valstīs un atsevišķu Latvijas kredītpakalpojumu vidējās kredīta kopējo izmaksu likmes dienā dalījumā pēc kredīta atmaksas termiņa 2017. gadā

* Atbilstoši likumā traktētajam procentu likme šeit atspoguļota dienā. Lai lasītājam vieglāk izprast mērogu – 0.12% dienā atbilst 55% gada procentu likmei (GPL).

Nolūkā nodrošināt Latvijas finanšu sektora konkurētspēju un nepieļaut ēnu ekonomikas paplašināšanos, kredīta kopējo izmaksu maksimālo likmi ir ieteicams noteikt nemainīgu atkarībā no kredīta izmantošanas termiņa un ne zemāku par finanšu sektorā plaši izmantotu finanšu instrumentu faktiskajām likmēm, kā arī, ņemot vērā pārējās Baltijas valstīs, kur nebanku patēriņa kreditēšanas nozare ierobežotākā apjomā turpina kreditēšanas pakalpojumu sniegšanu, noteiktās kredītu kopējo izmaksu maksimālās likmes, pielīdzinot to zemākajai.

Griesti parādsaistību attiecībai pret ienākumiem

Pašlaik visiem kreditēšanas tirgus dalībniekiem ir pienākums pārliecināties par kredītņēmēja spēju pildīt saistības, taču nav saistošu kritēriju maksimāli pieļaujamam kredītriskam, kādu tie drīkst uzņemties, līdz ar to izsniegto kredītu risks ir tik augsts, ka to nākas kompensēt ar nesamērīgi augstām procentu likmēm. Lai mazinātu pārmērīgi riskantu kredītu izsniegšanu un veicinātu sociāli un ekonomiski atbildīgu kreditēšanas tirgus praksi, būtu ieviešama prasība visiem kreditēšanas tirgus dalībniekiem pārliecināties par kredītņēmēja spēju pildīt saistības, izvērtējot kredītņēmēja kopējās parādsaistības kontekstā ar viņa ienākumiem.

Patērētāju tiesību aizsardzības likumā noteikto prasību patērētāju kredītspējas novērtēšanai būtu nepieciešams papildināt ar limitiem parāda attiecībai pret ienākumiem un limitiem parāda apkalpošanas izmaksu attiecībai pret ienākumiem.

Šāds regulējums noteiktu pienākumu šīs prasības ievērot ne tikai banku sektorā, bet visā patērētāju kreditēšanas nozarē kopumā, tā veicinot vienlīdzīgus tirgus nosacījumus. Līdzīgas prasības noteiktas daudzās Eiropas valstīs, tai skaitā mūsu kaimiņvalstīs Igaunijā un Lietuvā, kā arī Čehijā, Dānijā, Kiprā, Lielbritānijā, Norvēģijā, Portugālē, Rumānijā, Slovākijā, Slovēnijā un Ungārijā.

Pašlaik tautsaimniecībai kopumā raksturīgs zems uzņemtais kredītrisks, un kreditēšanas prakse, īpaši banku sektorā, ir konservatīva, tādējādi šādu limitu ieviešana neierobežos pašlaik mēreno kreditēšanas izaugsmi Latvijā.

Kredītu reģistra paplašināšana ar nebanku kreditētāju ziņām

Latvijas Banka jau kopš 2008. gada nodrošina valstiski nozīmīgas sistēmas – Kredītu reģistra – uzturēšanu, kurā informāciju par aizņēmēju, galvinieku un izsniegto kredītu pēc vienotiem un skaidriem nosacījumiem iekļauj bankas un to meitassabiedrības, krājaizdevu sabiedrības, apdrošinātāji, kā arī daļa nebanku kreditētāju. Papildinot reģistru ar visu Patērētāju tiesību aizsardzības centra licencēto nebanku kreditētāju ziņām (tai skaitā par "ātrajiem kredītiem"), banku un nebanku kreditētāji saņemtu pilnīgu informāciju par personas kredītsaistībām, kas būtu svarīgs solis kopējās kredītu kvalitātes uzlabošanai.

Patlaban Kredītu reģistrā ziņas par savlaicīgi maksātiem kredītiem un kavētām kredītsaistībām iekļauj kopumā 100 dalībnieki, un reģistrā uzkrāta informācija par 4,72 miljoniem kredītsaistību (izsniegtas 1,19 miljoniem personu), no kurām 3,56 miljoni kredītu jau atmaksāti un veido aizņēmēju kredītvēsturi 10 gadu periodā. Savukārt 1,16 miljoni kredītu (0,7 miljoniem personu) ir spēkā esošas saistības, un ziņas par šīm saistībām kopā ar kredītvēstures ziņām tiek izsniegtas kredītu devējiem (Kredītu reģistra dalībniekiem) un personām pašām par sevi. Kredītu reģistra nozīmību personu kredītspējas vērtēšanā novērtē jau esošie Kredītu reģistra dalībnieki, veicot vairāk nekā 13 milj. pieprasījumus gadā. Daļa no šiem pieprasījumiem tika veikta ar kredītinformācijas biroju starpniecību (ja Kredītu reģistra dalībnieks ir arī kredītinformācijas biroja lietotājs). Latvijas Banka turpinās nodrošināt šādu iespēju Kredītu reģistra dalībniekiem.

2017. gada beigās nebanku kreditēšanas tirgū darbojās 58 nebanku kreditētāji, kuru kopējais kredītportfelis patērētāju kreditēšanas jomā bija 612 milj. eiro[3]. Deviņi nebanku kreditētāji, kuri jau ir Kredītu reģistra dalībnieki, Kredītu reģistrā iekļāvuši ziņas par 59% no kopējā nebanku kreditētāju kredītportfeļa apjoma patērētāju kreditēšanas jomā. Līdz ar to, paplašinot Kredītu reģistra dalībnieku loku ar pārējiem nebanku kreditētājiem, Kredītu reģistrā būtu pilnīgāka informācija par nebanku kreditēšanas sektoru kopumā. Vienlaikus tas nodrošinātu arī vienlīdzīgas finanšu tirgus dalībnieku iespējas piekļūt personu kredītspējas vērtēšanai nepieciešamajai informācijai.

Sperot vajadzīgos soļus patērētāju kreditēšanas regulējuma pilnveidošanai, tiks stiprināta iedzīvotāju kredītspēja un veicināts veselīgs mājsaimniecību finanšu stāvoklis.

[1] 0.55 procenti dienā no kredīta summas no pirmās līdz septītajai kredīta izmantošanas dienai (ieskaitot), 0.25 procenti dienā no kredīta summas no astotās līdz četrpadsmitajai kredīta izmantošanas dienai (ieskaitot) un 0.2 procenti dienā no kredīta summas, sākot ar piecpadsmito kredīta izmantošanas dienu, bet kredītam, kurš atmaksājams pēc pieprasījuma vai tā izmantošanas termiņš pārsniedz 30 dienas, – 0.25 procenti dienā no kredīta summas.

[2] Patērētāju tiesību aizsardzības centra dati par līzingu ar fiksēto likmi (kredīta kopējo izmaksu likme 0.11% dienā) un patēriņa kredītiem ar atmaksas grafiku (kredīta kopējo izmaksu likme 0.12% dienā) ar nelielu augšupvērstu izkliedi, dati par 2017.gada decembri.

[3] "Pārskats par nebanku patērētāju kreditēšanas tirgus darbību 2017. gadā", 14.lpp. http://www.ptac.gov.lv/lv/news/nebanku-pateretaju-kreditesanas-sektora-verojams-pieaugums-butiski-palielinajies-kreditu

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 2 )

Kā LB aprēķina "šauri noteikto efektīvo likmi kredītkartēm"?

Labdien! Datus Latvijas Bankai iesniedz kredītiestādes pašas.