Kas monetārajai politikai der labāk – elektroniskā, digitālā, virtuālā vai fiziskā nauda?

Aizvien vairāk mūsu dzīvē, arī finanšu pasaulē, ienāk modernās tehnoloģijas. Diezgan daudz savstarpējā komunikācijā jau tagad lietojam vārdu "fintech" [1], kas ir saīsinājums no "financial technology". Arī mūsu paradumi mainās – vairs nav jāmēro garš ceļš uz kredītiestādi, lai veiktu kādus ikdienas maksājumus, bet tagad tos var veikt internetbankā, ar telefona aplikāciju u.tml. Brīžiem sāk likties, ka ierastos makus skaidras naudas glabāšanai drīz nomainīs "elektroniskie maciņi".

No otras puses, domājot par monetāro politiku, daudzas valstis patlaban sāk izvērtēt monetārās politikas arsenālu, lai saprastu, kādi krīzes laikā izmantotie instrumenti ir uz palikšanu, bet no kādiem būtu jāatsakās. Diskusija ir sākusies un, saliekot šīs abas tendences kopā, viens no jautājumiem ir, vai nav laiks arī centrālām bankām monetārajā politikā izmantot kādas "fintech" inovācijas?

Izmantotās definīcijas

Tā kā rakstā aplūkosim elektronisko, digitālo un virtuālā naudu, pirmkārt, sākšu ar definīcijām. Tiesa, dažādi avoti pielieto dažādas definīcijas, ienesot lielu neskaidrību šajos terminos.

Sāksim ar skaidro naudu – to veido monētas un banknotes. Savukārt bezskaidrā nauda ir noguldījumi kredītiestādēs, pie tiem var būt piesaistītas maksājumu kartes, tomēr šī nauda nav elektroniskā, digitālā vai virtuālā nauda.

Elektroniskā nauda ir nauda, kas tiek glabāta elektroniski (datora atmiņā, kartes čipā, viedtālrunī vai citā datu nesējā), un no ekonomikas teorijas viedokļa tā ir prasība pret emitentu. Emitents, izlaižot elektronisko naudu, pretī pēc kursa 1:1 ir saņēmis skaidro vai bezskaidro naudu.

Elektronisko naudu izmanto maksājumu veikšanai, kā tas tiek definēts direktīvas “Par maksājumu pakalpojumiem iekšējā tirgū” 2007/64/EC 4. panta 5. daļā, un to akceptē ne tikai emitents, bet arī citas juridiskas un fiziskas personas. Elektroniskās naudas emisiju uzrauga finanšu uzraugs, un to regulē likumdošana.

Elektroniskās naudas emitents saņemtos līdzekļus, emitējot elektronisko naudu, nedrīkst ieguldīt – tā tiek glabāta kā noguldījums kredītiestādē vai centrālajā bankā, lai netiktu ietekmēta monetārā politika. Emitenta pienākums ir izpirkt elektronisko naudu pēc turētāja pieprasījuma par nemainīgu kursu 1:1.

Digitālā nauda ir nauda elektroniskā formā, kuru varētu emitēt tikai valstu centrālās bankas, bet regulējums patlaban vēl nav izstrādāts, un arī digitālā nauda nav emitēta. Tālākā nākotnē skatoties, centrālās bankas varētu izvēlēties emitēt digitālo naudu, nevis elektronisko naudu, jo elektroniskās naudas regulācija bija domāta privātajiem emitentiem un ar tās palīdzību nevar izmainīt naudas daudzumu apgrozībā. Patlaban attīstītās valstis ir iesaistījušās digitālās naudas ieviešanas izpētē, bet dažas attīstības valstu centrālās bankas ir emitējušas digitālo naudu, piemēram, Barbadosa, Senegāla, Tunisija (1).

Virtuālā nauda ir nauda elektroniskā formā, kuru likumdošana neregulē. To emisiju un tālāko kontroli veic emitents, to lieto un akceptē specifiska virtuālā kopiena. Piemēram, daudzi būs dzirdējuši par tādu virtuālo naudu kā "Bitcoin".

Par virtuālo naudu varētu saukt arī pavisam virtuālajā vidē lietojamu naudu – piemēram, datorspēles "Warcraft" pirmajā versijā spēlētājs ar savu zemnieku palīdzību varēja atklāt zelta raktuves, sākt rakt zeltu un atnest to mājās. Spēlētāja nauda/zelts kasē pieauga, un par šo naudu spēlētājs varēja pirkt jaunas vienības (zemniekus, karavīrus) vai celt jaunas ēkas. Šajā gadījumā virtuālā nauda varēja tikt izlietota tikai datorspēlē. Tagadējās "Warcraft" versijās jau var pirkt datorspēles zeltu ar reālās dzīves bezskaidro naudu, un šādā veidā ar datorspēles zeltu pagarināt savu spēles abonementu.

Skaidrās naudas mīnusi monetārās politikas īstenošanā

Kopš pasaules finanšu krīzes sākuma (2007. – 2008. gadā) mainījušies gan finanšu tirgi, gan arī centrālo banku darbība. Attīstītajās valstīs jau labu laiku ir novērojams zemo procentu likmju un zemās inflācijas laikmets, kuru ir radījusi ekonomiskās izaugsmes tempu pavājināšanās. To savukārt ietekmē iedzīvotāju novecošanās un ekonomikas izaugsmes pārvietošanās uz "jaunajām" valstīm.

Ja vien ekonomikā nepanāksim strukturālas pārmaiņas, attīstīto valstu centrālajām bankām var nākties ik pa laikam (piemēram, recesijas brīžos) piemērot negatīvas procentu likmes. Kā rāda pirmais mēģinājums, kas pagaidām vēl turpinās, skaidrā nauda var radīt ierobežojumus efektīvākai monetārajai politikai.

Taisnības labad jāpiebilst, ka monetārās politikas transmisijas neefektivitātei ir arī citi cēloņi – lēnas fiskālās un strukturālās reformas, augsts parāda līmenis, likviditātes uzkrāšanās kredītiestādēs, kas tālāk netiek "novadīta" ekonomikā, pastāvošā nenoteiktība u.c. problēmas.

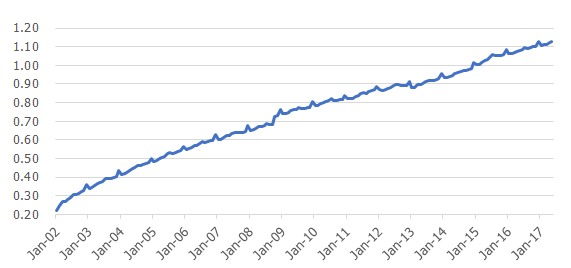

Eirosistēma negatīvo noguldījumu iespējas likmi piemēro kopš 2014. gada 11. jūnija. Negatīvā procentu likme tiek attiecināta uz kredītiestāžu norēķinu kontu pārsniegumiem pār obligātajām rezervju prasībām, kā arī uz citu dalībnieku (jeb ne-monetārās politikas darījumu partneru) kontiem eiro zonas centrālajās bankās. Tomēr ir viens "bet"… Kredītiestādes varētu izņemt skaidro naudu no saviem centrālās bankas norēķinu kontiem un tādējādi izvairīties no negatīvo likmju piemērošanas. Šī brīža dati gan neliecina par šādu praksi (1. attēls). Tam par iemeslu ir viens nopietns šķērslis, proti, skaidrās naudas turēšanai arī ir savas izmaksas.

Kopš 2016. gada 16. marta līdz šī raksta publicēšanas dienai Eiropas Centrālās bankas (ECB) Padomes noteiktā noguldījumu iespējas likme ir -0.4%. Eirosistēma negatīvo procentu likmju līmeni ir noteikusi tādu, lai izvairītos no kredītiestāžu vēlmes piemērot negatīvās likmes saviem klientiem, jo arī šajā gadījumā (nosakot pārmērīgi zemas likmes) var parādīties nevēlami blakus efekti, t.i., klienti var sākt noguldījumu pārvēršanu skaidrā naudā. Un atkal skaidrā nauda ir tā, kas ierobežo. Skaidrās naudas kāpums eiro zonā ir samērā stabils (1. attēls), un to ECB Padomes noteiktās negatīvās likmes nav nozīmīgi ietekmējušas.

1. attēls. Skaidrā nauda eiro zonā (EUR)

Skaidrās naudas turēšanas izmaksas

Kādas izmaksas ir skaidrās naudas turēšanai? Mēģināsim tās aprēķināt no pieejamajiem datiem par Latviju. Latvijas Bankas veidotajā pārskatā par neliela apjoma maksāšanas līdzekļu sabiedrības izmaksām Latvijā 2014. gadā konstatēts, ka sabiedrības izmaksas skaidras naudas maksājumu veikšanai 2014. gadā bija 103 milj. eiro. Taču ir būtiski nošķirt tikai tās izmaksas, kas saistītas ar skaidrās naudas glabāšanu, un tās ir:

- kredītiestāžu sistēmas un starpbanku maksājumu infrastruktūras operatora sabiedrības izmaksas:

- skaidrās naudas glabāšana un apstrāde - 7.9 milj. eiro;

- sabiedrības izmaksas:

- skaidrās naudas iegādes un apdrošināšanas izmaksas – 2.3 milj. eiro;

- skaidrās naudas glabāšanas (seifu iegādes un apkalpošanas) izmaksas – 1.3 milj. eiro.

Kopā finanšu sistēmas un sabiedrības izmaksas ir 11.5 milj. eiro. Šajā statistikā nav ietvertas mājsaimniecību izmaksas, kā arī samaksas citiem starpniekiem. Mājsaimniecībām arī varētu būt skaidrās naudas iegādes un glabāšanas izmaksas.

Tā kā statistika par noguldījumiem rāda, ka mājsaimniecību noguldījumi Latvijas kredītiestādēs pārsniedz uzņēmumu noguldījumus, varētu izdarīt pieņēmumu, ka, ieskaitot mājsaimniecību izmaksas, skaidrās naudas glabāšanas izmaksas Latvijā gadā nepārsniedz 20 milj. eiro.

2014. gada beigās Latvijas Bankas bilancē ir uzrādītas banknotes apgrozībā 3.8 mljrd. eiro vērtībā, savukārt gada pārskatā tiek norādīts, ka Latvijas Bankas emitētās eiro banknotes apgrozībā ir 736 milj. eiro apjomā. Šis otrais skaitlis tiek precīzi aprēķināts, bet pirmais skaitlis (3.8 mljrd. eiro) tiek aprēķināts, pieņemot, ka Latvijā apgrozībā ir arī skaidrā nauda, kas nav emitēta Latvijā, bet gan pārējā eiro zonā, tomēr šis skaitlis neraksturo skaidrās naudas daudzumu Latvijā (2).

Pieņemot, ka eiro skaidrās naudas apjoms Latvijā 2014. gadā bija 2.0 mljrd. eiro (autora pieņēmums), var aprēķināt, ka skaidrās naudas glabāšanas izmaksas gadā ir apmēram 1%. Līdzīgi arī 2017. gadā varam diezgan droši pieņemt, ka nekas būtisks skaidrās naudas glabāšanas izmaksās nav mainījies.

Zemās likmes un skaidrā nauda

Anglijas Bankas veiktie pētījumi liecina, ka centrālā banka bāzes likmi nevar samazināt zem -0.5% uz laiku, kas ilgāks par 1-2 gadiem, jo tad sāksies pāriešana uz skaidro naudu (3).

Tātad varam secināt, ka zemākā robeža centrālās bankas likmei (noguldījumu iespējas likmei vai bāzes likmei, atkarībā no tā, kurai ir noteicošā ietekme uz finanšu tirgu konkrētajā situācijā) ir robežās no -0.5% līdz -1.0%. Šajos aprēķinos svarīga ir lielo nominālu esamība. Ja tie eksistē, tad skaidrās naudas glabāšanas izmaksas samazinās.

Ja centrālā banka nosaka zemāku likmi, tas varētu motivēt kredītiestādes pāriet uz skaidrās naudas turēšanu vai arī pārnest negatīvo likmi uz noguldījumu likmi. Tas savukārt sekmēs kredītiestāžu klientu pāreju uz skaidro naudu. Tādējādi skaidrās naudas pastāvēšana ierobežo centrālās bankas monetāro politiku, tāpēc tālāk apskatīsim elektronisko, digitālo un virtuālo naudu ar domu, kā tās var ietekmēt monetāro politiku.

Kā attīstās elektroniskā un virtuālā nauda?

Šī gada 16. martā ziņu aģentūras atreferēja, ka Lietuvas premjerministrs Sauļus Skvernelis (Saulius Skvernelis), tiekoties ar savas valsts uzņēmējiem, nāca klajā ar ideju ļaut par alkoholu norēķināties tikai ar maksājumu kartēm. Šī priekšlikuma galvenā doma bija samazināt alkohola pieejamību. Tas ir tikai viens piemērs, kā valsts iejaukšanās pēkšņi var mainīt maksājumu veikšanas kārtību.

Elektroniskās un virtuālās naudas attīstība ir tikai sākotnējā stadijā (digitālā nauda pat vēl nav emitēta). Līdz ar to vēl nav zināms, kādu vietu nākotnē tās ieņems mūsu sabiedrībā un ekonomikā. Elektroniskie norēķini pašlaik aug daudz straujāk nekā skaidrās naudas norēķini, un var prognozēt, ka šī tendence saglabāsies.

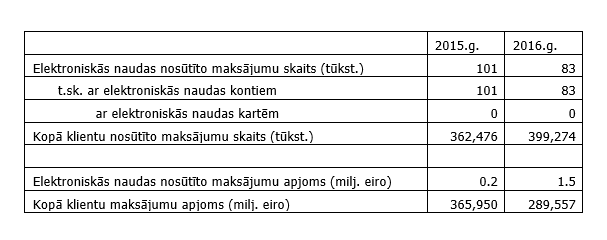

Kā rāda elektroniskās naudas statistika Latvijā (1. tabula), elektroniskās naudas nosūtīto maksājumu apjoms 2016. gadā ir ievērojami pieaudzis, salīdzinot ar 2015. gadu. Tomēr attiecībā pret visu maksājumu apjomu tas joprojām ir niecīgs.

1. tabula. Elektroniskās naudas statistika Latvijā

2016. gada pēdējā ceturksnī Latvijā apgrozībā esošās elektroniskās naudas vidējais apmērs bija 6.4 milj. eiro. Elektronisko naudu bija emitējuši šādi uzņēmumi - "FSC EU" (patlaban licence atsaukta), "Dāvanu karte", "Latcard", "Mobilly", "Dukascopy Payments", "Rīgas karte", "LRG Service", "Digital Money", "Happycard", "Latvijas Mobilais telefons", "Qiwi Wallet Europe".

Pievēršoties globālajai statistikai, internetā var aplūkot virtuālo valūtu sarakstu un kapitalizāciju (4). Raksta tapšanas brīdī virtuālo valūtu skaits sasniedza jau 928 un kapitalizācija bija 102.3 mljrd. eiro. Lielākā no tām bija "Bitcoin" ar 41.4 mljrd. eiro kapitalizāciju, tās kurss pret eiro bija 2520 USD par 1 "Bitcoin". Tomēr uzreiz jāuzsver, ka "Bitcoin" ir neregulēta virtuālā valūta un nav likumīgs maksāšanas līdzeklis. Arī tās juridiskais statuss dažādās valstīs atšķiras, kā arī daudzas valstis to nemaz nav definējušas. Dažas valstis ir pasludinājušas "Bitcoin" par nelegālu, bet vairākuma valstu likumdošana "Bitcoin" izmantošanu preču tirdzniecībā stingri ierobežo vai pat aizliedz.

Tomēr, neskatoties uz "Bitcoin" neoficiālo statusu, pastāv pat "Bitcoin" bankomātu tīkls (5), lai gan tikai daži mazumtirgotāji piedāvā iespēju norēķināties ar "Bitcoin" (6). "Bitcoin" naudas pārvedumi ir bez komisijas izmaksām (7), un tiem nepastāv valstu robežas.

Naudas pārskaitīšanas procesā ir iesaistīts pārskaitītājs, "Bitcoin" sistēma un naudas saņēmējs. "Bitcoin" sistēmā transakcija ierakstās kopējā transakciju sarakstā blokķēdē (pastāvīgi augošs sakārtotu ierakstu saraksts, kur katrs bloks satur norādi uz iepriekšējo bloku, t.i. konkrētas transakcijas dati atkārtojas nākamajos blokos). Tajā pašā laikā paliek nezināms, kas abas transakcijā iesaistītās puses ir reālajā dzīvē, jo zināmi ir tikai virtuālo maciņu identifikatori. Galvenais iemesls, kādēļ šādas transakcijas nevar notikt kredītiestādē, ir fakts, ka nav informācijas par darījumā iesaistītajām pusēm un naudas izcelsmi.

Pēdējos gados aizvien vairāk runā par kapitāla izcelsmes kontroli. Vairākās valstīs tradicionālā finanšu sistēma joprojām ir ievainojama un pastiprinās kredītiestāžu pārraudzība par maksājumiem. Tāpēc nav negaidīti, ka šādā situācijā "Bitcoin" kurss ir strauji pieaudzis, salīdzinoši ar 2011. – 2015. gadu (2. attēls). Tomēr tam ir arī negatīvais aspekts – "Bitcoin" kurss ir pārāk svārstīgs, kas finanšu tirgus dalībniekiem pārsvarā gadījumu nav pieņemams un nevar kalpot par drošu uzkrāšanas līdzekli.

2. attēls. "Bitcoin" kurss pret ASV dolāru (ASV dolāros)

Turpinājumā lasiet Centrālā banka un digitālā nauda. Futūristisks skats nākotnē.

Literatūra

- Carlo de Meijer. Blockchain and Central Banks: a Tour de Table. Part II. 2017.

- Ivars Tillers. Banknošu emisija Eirosistēmā. Cik naudas apgrozībā ir Latvijā.

- Charles Bean. Note on Negative Interest Rates for Treasury Committee. Bank of England. 2013.

- https://coinmarketcap.com/currencies/

- https://coinatmradar.com/

- Ben Fung, Miguel Molico, Gerald Stuber. Electronic Money and Payments: Recent Developments and Issues. 2014.

- Özlem Durgun, Mustafa Caner Timur. The Effects of Electronic Payments on Monetary Policies and Central Banks. 2015.

- Edgar Wortmann. A proposal for radical monetary reform. 2016.

- Ben Dyson, Graham Hodgson. Digital cash. Why Central Banks Should Start Issuing Electronic Money. 2016.

[1] "Fintech" ir jauns finanšu pakalpojumu nozares attīstības virziens, kas apvieno informācijas tehnoloģijas un finanšu pakalpojumus. "Fintech" mērķis ir sniegt inovatīvus, ātrākus, ērtākus un lētākus finanšu pakalpojumus, nekā tos piedāvā tradicionālā finanšu pakalpojumu nozare, piemēram, bankas. Pakalpojumi tiek sniegti interneta vidē un attālināti.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti