Klimata riska stresa testi: fokusā plūdu risks

Īsumā

-

Starp klimata pārmaiņu fiziskajiem riskiem, plūdu risks līdz šim veiktajos novērtējumos uzrādās kā būtiskākais Latvijā. Uzlabota datu pieejamība ļauj veikt plūdu risku izvērtējumu individuālo kredītu un nodrošinājumu līmenī.

-

Plūdu vai vējuzplūdu riskiem pakļauts tikai nedaudz vairāk kā 1 % no NĪ nodrošinājumu un kredītu ar nodrošinājumu skaita.

-

Pat saskaņā ar visai pesimistisku riska scenāriju, plūdu riska ietekme uz banku aktīviem ir neliela – tā var skart tikai 0.3 % no kopējā banku kredītportfeļa un 0.1 % no banku kopējiem aktīviem.

Līdz ar klimata pārmaiņām, pieaug dažādu ar šīm pārmaiņām saistītu fizisko risku – plūdu, vētru, karstuma viļņu u.c. iespējamība un ietekme pasaulē. Visā pasaulē centrālās bankas sākušas vērtēt, cik būtiski šie riski var ietekmēt finanšu sektoru.

Klimata pārmaiņas arvien biežāk kļūst pamanāmas arī Latvijā. Latvijas ģeogrāfisko apstākļu dēļ, kā vieni no būtiskākajiem fiziskiem riskiem tiek vērtēti tieši plūdu riski. Plūdu riski ir vairākkārt izcelti (t.sk. ECB 2021. gada klimata risku stresa testā [1]) kā Baltijas valstīm (t.sk. Latvijai) būtiskākie starp klimata pārmaiņu fiziskajiem riskiem. Tādēļ ir veikts šo risku izvērtējums Latvijā, ar fokusu uz ietekmi tieši uz Latvijas banku sektoru.

Saskaņā ar 2015. gada Plūdu riska pārvaldības plāniem, Latvijā ir uzskaitītas vairāk nekā 2000 km2 applūstošās teritorijas, kas veido 3,4 % no valsts teritorijas. Daļā šīs teritorijas iespējami katastrofāli plūdi. Neskatoties uz to, ka applūstošo teritoriju īpatsvars nav liels, to starpā ir apdzīvotas vietas ar salīdzinoši lielu iedzīvotāju blīvumu un attiecīgu infrastruktūru. Šajā rakstā mēģinām atbildēt uz jautājumu, cik lielus zaudējumus plūdu riski var radīt banku sektoram?

Plūdu kartes un scenāriju izvēle

Lai identificētu plūdu risku pakļautos NĪ objektus, pētījumā izmantotas Latvijas Vides, ģeoloģijas un meteoroloģijas centra (turpmāk – LVĢMC) izstrādātas plūdu riska kartes. LVĢMC izstrādā atsevišķas kartes pavasara plūdiem un jūras vējuzplūdiem, trīs plūdu risku scenārijiem:

- mazas varbūtības plūdi – ārkārtēji, ekstremāli plūdi, kas atkārtojas reizi 200 gados vai retāk;

- vidējas varbūtības plūdi – plūdi, kas atkārtojas reizi 100 gados vai retāk;

- lielas varbūtības plūdi – bieži plūdi, kas atkārtojas reizi 10 gados vai biežāk.

Plūdu karšu izstrādē izmantotie modeļi veidoti uz vēsturisko novērojumu datiem [2], neņemot vērā klimata pārmaiņu nākotnes scenārijus, jo šo nākotnes scenāriju izstrāde vēl nav veikta. Tapāt nav pieejamas plūdu risku kartes nokrišņu vai cilvēku darbības rezultātā izraisītiem plūdiem. Minētie apstākļi nosaka zināmus ierobežojumus plūdu scenāriju izvēlē, kā arī mazina salīdzināmību ar citām plūdu kartēm. Toties ļoti svarīga LVĢMC karšu priekšrocība ir šo karšu detalizācija [3], to izšķirtspēja (grid resolution) ir 3m., kas ļauj identificēt katras ēkas plūdu riskus.

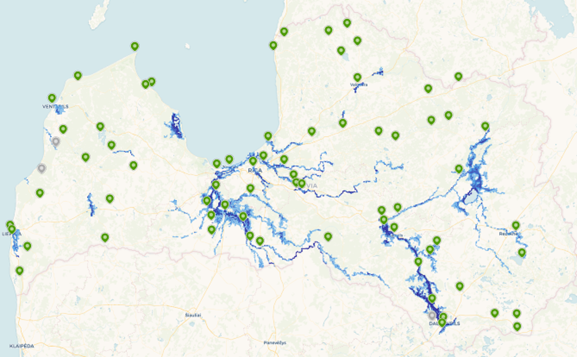

LVĢMC izstrādātās plūdu risku kartes plūdiem, kas atkārtojas reizi 200 gados vai retāk, apskatāmas 1. un 2. attēlos.

1. attēls. Palu plūdu karte Latvijas teritorijai ar plūdu iespējamību reizi 200 gados

2. attēls. Vējuzplūdu karte Latvijas teritorijai ar plūdu iespējamību reizi 200 gados

Klimata pārmaiņām turpinoties, sagaidāms, ka ekstrēmus laikapstākļus pieredzēsim arvien biežāk. Lai izvērtētu ļoti būtiska un vienlaikus arī ticama un iespējama šoka ietekmi uz kredītiestāžu kredītportfeli, stresa testa scenārijs kalibrēts ļoti konservatīvi: pieņemts, ka abi no apskatītajiem plūdu veidiem iestājas nākamā gada laikā, un ar plašāko no prognozētajām ietekmēm, ar iestāšanās iespējamību reizi 200 gados.

Latvijas banku kredītportfeļu pakļautība plūdu riskiem

Pētījumā identificējām banku riskus, kas bankas var ietekmēt caur plūdu riskiem pakļautiem kredītu nodrošinājumiem.

Analīzē izmantotas trīs izejas datu kopas, to apvienošana shematiski parādīta 3. attēlā.

VZD Kadastra reģistra datu bāzē atrastas visu tajā esošo īpašumu koordinātas. Šīs koordinātas tika salīdzinātas ar LVĢMC plūdu kartēm attiecībā uz pavasara plūdiem un vējuzplūdiem. Katrai adresei noteikts applūšanas risks. Aprēķini rāda, ka tikai 4.8 % no visām 539 tūkst. adrešu reģistrā esošajām ēkām pakļauti applūšanas riskam (izpildoties scenārijam). Tātad, kopumā pat samērā ekstrēmu scenāriju gadījumā šīs risks nav liels.

Cik lielu daļu no šī riska uzņēmušās Latvijas bankas?

Lai noteiktu Latvijas banku kredītu portfeļa risku kredītu nodrošinājumu applūšanas dēļ, LB Kredītu reģistrā tika atlasīti visa kredītportfeļa nodrošinājumu kadastra numuri, kas tika saistīti ar nodrošinājumiem, bet katram no tiem noteikts applūšanas risks.

Plūdu riskam pakļauto kredītu un kredītu nodrošinājumu īpatsvars visos LB Kredītu reģistrā reģistrētajos kredītos ar NĪ nodrošinājumu izrādījās vēl zemāks, kā visos Latvijas NĪ objektos - attiecīgi 1.8 % un 1.5 % (sk. 4. att.). Tātad, kredītportfeļa nodrošinājumi ir mazāk pakļauti plūdu riskiem, iespējams, banku risku vadības rezultātā.

Plūdu riska ietekme uz kredītrisku

Plūdu riska ietekme galvenokārt īstenojas caur diviem ietekmes kanāliem: saistību nepildīšanas zaudējumu (SNZ) un saistību nepildīšanas varbūtības (SNV) pieaugumu. SNZ pieaug nodrošinājuma vērtības krituma applūstošajā teritorijā rezultātā, kur jāņem vērā gan tiešie plūdu izdarītie postījumi, gan arī tirgus vērtības kritums šādā teritorijā. Postījumus ietekmē applūšanas dziļums (to ietekmē arī ēkas stāvs, ja NĪ ir dzīvoklis). Zaudējumus var izteikt ar īpašuma atjaunošanas izmaksām, kā arī ar postījuma koeficientu. Zaudējuma apmēru ietekmē arī apdrošināšanas segums. Savukārt SNV pieaug, kad samazinās aizņēmēja spēja (ja plūdu rezultātā aizņēmējs cieš zaudējumus) un vēlmei (ja ķīlas vērtība samazinās zem kredīta summas) atmaksāt kredītu.

Dažādos pētījumos aprēķinātais SNV pieaugums ir salīdzinoši neliels (ar variācijām var sasniegt vidēji 0.3 %), ņemot vērā, ka aizņēmēju grūtības tomēr vairumā gadījumu tiek atrisinātas, vai nu pusēm savstarpēji vienojoties vai ar apdrošinātāja iesaisti, vai ar valsts atbalstu. Vērtējot NFS kredītrisku, papildus jāņem vērā, ka plūdi var kavēt saimniecisko darbību kā arī sabojāt fizisko pamatlīdzekļu funkcionalitāti.

Latvijas banku sektora klimata risku izvērtējumā izmantoti vieglāk pieejamie dati un pieņēmumi, lai sniegtu virspusēju ieskatu iespējamo plūdu ietekmei uz kredītiestāžu kredītportfeļa kredītrisku mājsaimniecībām un uzņēmumiem.

Zaudējumu aprēķina metodoloģija

Brīvi pieejamās plūdu kartes nediferencē plūdu dziļumu, tādēļ izmantots relatīvi konservatīvs pieņēmums – 44 % vērtības zudums (atbilst LVĢMC pētījumā (9. lpp) norādītajam 1-2 metru applūšanas dziļumam), kas tiek tieši attiecināts uz vērtības kritumu nodrošinājumam.

Pēc vērtības zuduma koeficienta piemērošanas nodrošinājumiem, kas atrodas applūstošas zonās, tiek aprēķināta kredīta kopējā SNZ vērtība, saskaitot visu nodrošinājumu kopējo summu [4] (arī nodrošinājumus, kas neatrodas plūdu zonās) un attiecinot iegūto nodrošinājuma vērtību pret kredīta atlikumu.

Tālāk, pielietojot pesimistiskāko scenāriju, tiek pieņemts, ka visiem kredītiem, kuru plūdu riskam pakļautie nodrošinājumi sastāda vismaz 30 % no kopējā NĪ nodrošinājuma apjoma, SNV vērtība vienāda ar 1, t.i., visos plūdu risku būtiski ietekmētajos kredītos iestājas aizņēmēja nespēja segt saistības, līdz ar to tās tiek dzēstas ar pieejamo nodrošinājumu. Šis ir arī galēji konservatīvs pieņēmums, ar mērķi demonstrēt zaudējumu augstāko iespējamo robežu. Turklāt tiek pieņemts, ka šajos gadījumos nav apdrošināti plūdu riski, t.i., apdrošināšana nesamazina paredzamo zaudējumu apjomu aizņēmējiem. Pieeja ir līdzīga gan NFS, gan mājsaimniecību gadījumā. Aprēķini veikti, izmantojot 2022. jūnija datus, lai sniegtu salīdzinājumu šī riska izvērtējamam ar regulāro banku stresa testu.

Iespējamie banku zaudējumi plūdu scenāriju rezultātā

Kopumā plūdu riska radītie zaudējumi ir relatīvi nelieli, salīdzinot ar regulārā stresa testa rezultātiem (sk. 5. att.) – banku iespējamie zaudējumi veido 0.1 % no to kopējiem aktīviem pretstatā 3.7 % regulārajā stresa testā [5]

Attiecībā uz uzņēmumu kredītportfeli, trīs nelielām bankām zaudējumi nedaudz pārsniegtu 5 % no to kopējā NFS kredītportfeļa. Taču šo trīs banku kopējais NFS kredītportfelis veido tikai 0.3 % banku kopējā NFS kredītu ar NĪ nodrošinājumu portfelī.

Mājsaimniecību kredītportfelī (tiek apskatīti tikai kredīti ar NĪ ķīlu, tāpēc to faktiski var saukt par hipotekāro kredītportfeli) zaudējumi ir vēl nenozīmīgāki. Tikai vienai bankai zaudējumi pārsniegtu 6 %, bet banku sektora kopējā šī segmenta kredītportfelī tas ir niecīgs – mazāk par 0.1 %. Plūdu izraisītie zaudējumi kopā veido tikai 0.4 % no banku kopējā mājsaimniecību hipotekāro kredītu portfeļa, tādējādi plūdu riska ietekme var tikt vērtēta kā salīdzinoši nebūtiska, īpaši, ņemot vērā šī scenārija konservatīvo dabu.

Augstāk apskatītajā analīzē ņemti vērā tikai uzņēmumu kredīti ar hipotekāro nodrošinājumu, tātad tikai tādi, kuriem plūdi vai rādīt tiešo apdraudējumu. Kā mainītos situācija, ja plūdu radītie zaudējumi ietekmētu uzņēmuma spēju gūt ienākumus?! Apskatot uzņēmumu ar vismaz vienu kredītu, kas ir ar plūdiem pakļautu NĪ nodrošinājumu, visus pārējos (nenodrošinātos) kredītus, noskaidrojām, ka šādu kredītu nav daudz, un riskam pakļautais kredītu atlikuma apjoms pieaugtu tikai par 37 % (sk. 5. attēlu, tajā zaudējumus no nodrošinātiem un nenodrošinātiem skarto uzņēmumu kredītiem nosaucām par “vispārināto plūdu risku”).

Plūdu riska stresa testa scenārija attīstīšanas iespējas

Iegūstot no LVĢMC detalizētākas plūdu kartes (ar plūdu dziļuma sadalījumu), būtu iespējams precīzāk prognozēt zaudējumu ietekmi uz dažādiem objektiem atkarībā no plūdu dziļuma attiecīgajā adresē. Attiecībā uz mājsaimniecību hipotekārajiem kredītiem ar dzīvokļu nodrošinājumu, vairumā gadījumu var identificēt arī mājas stāvu, kurā dzīvoklis atrodas, līdz ar to precizēt zaudējumu ietekmi, ņemot vērā apskatīto literatūru, kas norāda, ka plūdu risks faktiski nepastāv dzīvokļiem virs 2. stāva, kā arī ierobežot ietekmēto NĪ loku, izslēdzot no tiem zemes gabalus bez būvēm. Ja LVĢMC attīstītu šo plūdu risku modelēšanu ar plūdu kartēm nokrišņu izraisītiem plūdiem, kā arī nākotnes klimata pārmaiņu ietekmes modelēšanai, tas būtu būtisks devums šo risku analīzei arī finanšu sektorā.

Ņemot vērā šobrīd izstrādātā stresa scenārija ļoti konservatīvo dabu, visticamāk, šie detalizētākie stresa scenāriji uzrādīs vēl mazāku ietekmi uz kredītrisku nekā šajā rakstā analizētais scenārijs.

Papildus var modelēt ne tikai ietekmi uz nodrošinājumu, bet arī uz uzņēmuma saimnieciskās darbības apdraudējumu no plūdu riskiem, jo pagaidām nav apskatīti to uzņēmumu kredīti, kuru nodrošinājums nav pakļauts plūdu riskiem. Tiem ietekme var veidoties no plūdiem pakļautām uzņēmumu struktūrvienībām. Salīdzinot iepriekšējā analīzē aprēķināto kredītu proporciju pēc struktūrvienību pakļautības plūdu riskiem, papildus būtu jāvērtē uzņēmumu kredītu proporcija 114 milj. eiro apjomā, kuriem vispār nebija apdraudēta NĪ nodrošinājuma, bet iespējamais kredītrisks pieaugtu, ja plūdu rezultātā tiktu traucēta to saimnieciskā darbība.

[1] ECB economy-wide climate stress test, 30 Lpp.

[2] Pavasara plūdu modelēšanā LVĢMC izmantoja ūdens noteces datus laika posmā no 1961. līdz 2018. gadam, bet jūras vējuzplūdu modelēšanā tika izmantoti jūras piekrastes staciju ūdens līmeņa dati laika posmā no 1922. gada līdz 2018. gadam. Plūdu modelēšanā tika ņemti vērā esošie aizsargdambji upju krastos, kā arī jūras piekrastē. Detalizētāka informācija par plūdu riska karšu izstrādi atrodama

[3] Salīdzinājumam, Eiropas Komisijas Vienotā pētniecības centra (JRC) plūdu risku karšu izšķirtspēja ir 100 m.

[4] Aprēķinot nodrošinājuma vērtību, ņemta vērā arī nodrošinājuma attiecināmā vērtība, kas atšķiras no pilnās nodrošinājuma vērtības gadījumā, ja viens un tas pats nodrošinājums tika izmantots kā ķīla vairākām saistībām.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti