Latvijas spēja paņemt "savu" ārvalstu investīciju pīrāga daļu

Neskatoties uz noturīgajām ĀTI ieplūdēm Latvijā pēckrīzes periodā, globālā integrācija investīciju jomā Latvijai vēl ir vāja. Lai Latvija arī turpmāk spētu paņemt "savu" ĀTI daļu, konkurencē Centrālās un Austrumeiropas valstu (CAE) reģionā [1] bez valsts izaugsmes potenciāla nozīmīgi ir arī strukturālie aspekti.

ĀTI aktivitāte pasaulē saglabājas svārstīga

2016. gadā pasaulē pēc būtiska ĀTI pieauguma gadu iepriekš bija vērojams kritums, tomēr ieplūdes saglabājās nedaudz virs pēckrīzes perioda vidējām plūsmām. Protekcionisma pieauguma un vājas globālās tirdzniecības gaisotnē vēl jo svarīgāka kļūst klātbūtne vēlamo noieta tirgu tuvumā.

2016. gadā TOP3 ĀTI saņēmējvalstis pasaulē bija ASV, Lielbritānija un Ķīna. Turklāt ASV un Ķīna savas pozīcijas saglabā jau četrus gadus pēc kārtas. Nemainīgā investoru interese liecina par šo lielo ekonomiku pievilcību, neskatoties uz svārstībām globālajā ekonomikas un politiskajā vidē.

Savukārt Eiropas Savienības (ES) pievilcība investoru acīs salīdzinājumā ar citām mērķvalstīm pēdējā desmitgadē ir mazinājusies. Ja pirms krīzes ES saņēma gandrīz pusi no visām pasaules ĀTI, tad pēdējos gados tikai nedaudz virs 20%.

Līdztekus globālās ekonomikas aktivitātes kāpumam par ĀTI globālo plūsmu noturīgumu turpmāk liecina arī aptaujāto dažādu valstu lielu uzņēmumu augsta līmeņa pārstāvji [2]. No tiem ap 70% ir prognozējuši, ka ĀTI veiks nākamajos trīs gados.

Pēckrīzes noturīgās ieplūdes Latvijā – nepietiekamas globālai integrācijai

Produktivitātes un ienākumu kāpināšanai svarīga ir integrācija globālajā ekonomikā. Pētījumi rāda, ka ĀTI veicina zināšanu un tehnoloģiju pārnesi, paaugstinot produktivitāti, kā arī ļauj iekšzemes kompānijām piekļūt jauniem ārvalstu tirgiem (piemēram, Albuquerque, 2013; Alfaro, 2016; Monastiriotis, 2014).

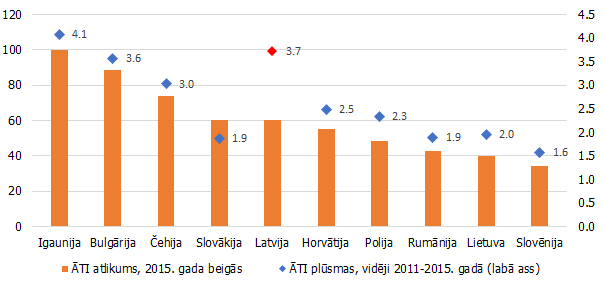

Lai gan pēckrīzes periodā Latvijā salīdzinājumā ar citām reģiona valstīm novērotas vienas no lielākajām ĀTI ieplūdēm (2011.-2015. gadā vidēji 3.7% no IKP), globālās integrācijas rādītājs jeb uzkrātās ĀTI mums ir mazākas nekā virknei citu CAE reģiona valstu (1. attēls). Turklāt saskaņā ar IBM globālo plūsmu 2016. gada ziņojumu [3] Igaunija un Lietuva apsteidz Latviju, piesaistot augstākas pievienotās vērtības investīciju projektus. Abas kaimiņvalstis ĀTI vērtības indeksā ir iekļautas to TOP10 valstu vidū, kurās ir radītas vērtīgākās darbavietas.

1. attēls. ĀTI ieplūdes (% no IKP)

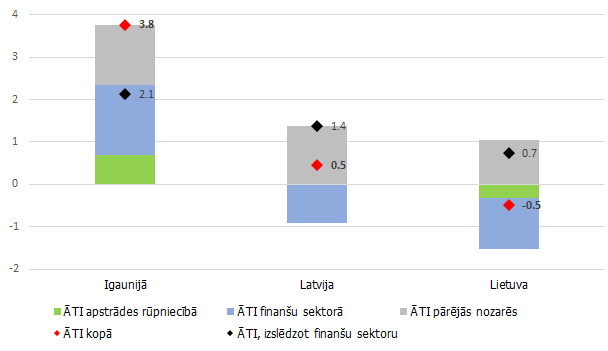

2016. gads Latvijā iezīmējies vājāks. Baltijas valstu [4] starpā esam pa vidu starp Igauniju, kas saglabājusi nozīmīgas ĀTI ieplūdes, un Lietuvu, kur tās joprojām ir mazākas (2. attēls).

Lai arī Latvijā vājās ĀTI ieplūdes 0.5% no IKP ietekmēja vienas komercbankas grupas lēmums par kapitāla struktūras optimizāciju un tas maskē pārējo ĀTI aktivitāti, tomēr, arī izslēdzot ĀTI plūsmas finanšu sektorā [5], Baltijas valstu rangs nemainās. Igaunija, kas ir ar mums salīdzināma un konkurējoša valsts, turpina uzrādīt labākus rezultātus ĀTI piesaistes jomā.

2. attēls. ĀTI ieplūdes 2016. gadā Baltijas valstīs (% no IKP) un atsevišķu sektoru devums (pp)

Nākotnē, mazinoties ES fondu pieejamībai, ĀTI kā investīciju avots kļūs arvien svarīgāks

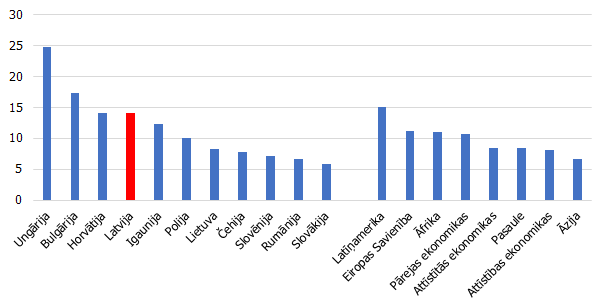

Latvijā ĀTI ir svarīgs investīciju avots, – tās nodrošina tuvu 15% no visām investīcijām [6] (3. attēls). Tas ir vairāk nekā vidēji pasaulē un augstāk nekā vidēji ES. Ņemot vērā, ka ES struktūrfondu pieejamība nākamajā plānošanas periodā varētu mazināties, ĀTI piesaistes veicināšana kļūst vēl aktuālāka.

3. attēls. ĀTI ieplūdes vidēji 2011-2015. gadā (% no kopējām investīcijām)

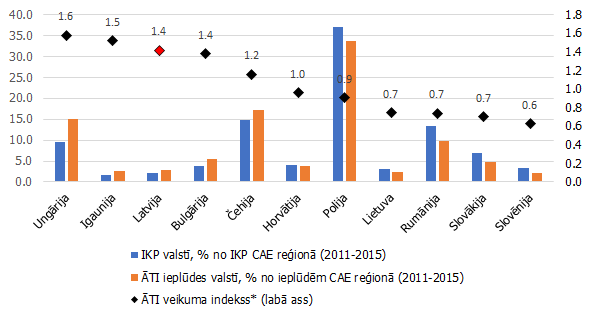

ĀTI plūsmas ietekmējošie globālie faktori – joprojām vāja izaugsme, augsta politiskā nenoteiktība, protekcionisma pieaugums – skar visas reģiona valstis. Ņemot vērā kopējās CAE valstu reģionā novērotās ĀTI ieplūdes, dažās valstīs – Latvijā, Ungārijā, Igaunijā, Bulgārijā, Čehijā – ir ieplūdušas nedaudz vairāk ĀTI nekā atbilstoši to ekonomiku lielumiem "pienāktos" (4. attēls). Latvija spējusi paņemt vairāk nekā "savu daļu" no ieplūdēm CAE reģionā. Taču, lai arī turpmāk noturētu un uzlabotu savas pozīcijas ĀTI piesaistē, svarīga ir uzņēmējiem pievilcīga vide.

4. attēls. Valstu ĀTI piesaiste atbilstoši ekonomikas lielumam (% no CAE reģiona valstu kopējā)

* UNCTAD metodoloģija - indekss, kura rādītājs ">1" nozīmē, ka valsts piesaistījusi lielāku daļu ĀTI no ieplūdēm CAE reģionā nekā valsts ekonomikas lieluma īpatsvars CAE reģionā

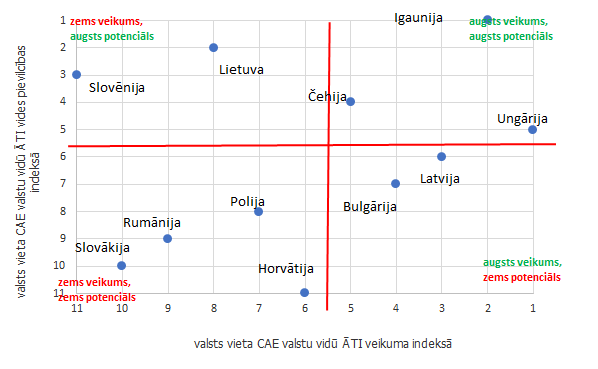

Viduvējā vides pievilcība Latvijā – vieta uzlabojumiem

Valstu izaugsmes potenciāls un citi ekonomiskie aspekti ir tikai viena ĀTI piesaistes monētas puse. Nozīmīgi ir arī strukturālie faktori, kas nosaka gan investīciju absorbcijas spēju, gan vides pievilcību, piemēram, institūciju darbība, nodokļu politika, infrastruktūras attīstība, cilvēkkapitāla potenciāls utt.

Lai gan Latvija no ieplūdēm reģionā ir spējusi paņemt vairāk nekā "savu daļu", tomēr CAE reģiona valstu vidū Latvijas vides pievilcības indekss [7], kas vērtējams kā potenciāls turpmākai ĀTI piesaistei, ir viduvējs (5. attēls).

Vides pievilcības indeksa noteikšanā tā autori izmantojuši 18 rādītājus, kas sagrupēti 4 pīlāros: politiskā un likumdošanas vide; infrastruktūra un tirgus pieejamība; zināšanu un inovāciju kapacitāte; izmaksu konkurētspēja. Indekss liecina, ka Latvijas gadījumā strukturālo faktoru jomā vēl ir vieta uzlabojumiem.

5. attēls. Valstu ĀTI veikuma un potenciāla novērtējums CAE reģiona valstu vidū (no 1. līdz 11. vietai)

To apliecina arī 2016. gada nogalē veiktā Baltijas uzņēmumu vadītāju aptauja [8], kurā uzņēmēji vērtēja biznesa vidi. Latvijas uzņēmēji bez ģeopolitiskās nenoteiktības izteica bažas arī par tādiem riskiem turpmākai izaugsmei kā nodokļu sloga palielināšana un pārmērīgs regulējums. Vienlaikus Latvijas uzņēmēji minēja, ka valsts galvenajai prioritātei jābūt starptautiski konkurētspējīgai un efektīvai nodokļu sistēmai.

Arī lielāko ārvalstu investoru aptauja Latvijā [9] rāda, ka no 32 aptaujātajiem tikai puse plāno turpināt veikt investīcijas Latvijā. Investorus visvairāk uztrauc neparedzamā nodokļu politika, kvalificēta darbaspēka un mērķtiecīgas valsts attīstības stratēģijas trūkums. Lai arī globālajā vidē ir augsta nenoteiktība, kas bremzē plūsmas, uzņēmēju un investoru bažas Latvijā lielākoties fokusējas uz iekšzemē kārtojamām lietām.

Tādējādi ir apsveicama politiskā griba, institūciju darbs un diskusijas ar sociālajiem partneriem Latvijā pievilcīgākas investīciju vides veidošanā.

Valdība plāno nākt klajā ar jaunu, vienkāršu un konkurētspējīgu nodokļu politikas stratēģiju. Īpaši nozīmīga ir plānotā darbaspēka nodokļu sloga mazināšana un nulles likmes ieviešana uzņēmuma ienākuma nodoklim par reinvestēto peļņu.

Uzņēmējiem un investoriem pievilcīgākas vides veidošana un tādējādi investīciju piesaiste ir pamats Latvijas tautsaimniecības stiprināšanai.

Izmantotie avoti:

Albuquerque, R., International Corporate Governance Spillovers: Evidence from Cross-Border Mergers and Acquisitions, IMF Working Paper WP/13/234, 2013.

Alfaro L. and Chauvin J., Foreign Direct Investment, Finance, and Economic Development, Working Paper, September 2016

A.T. Kearne, Foreign Direct Investment Confidence Index, 2016

Copenhagen Economics, Towards an FDI Attractiveness Scoreboard, European Commission, 2016

Foreign Investors' Council in Latvia and Stockholm School of Economics, FICIL Sentiment Index 2015-2016, December 2016

Gestrin M., Trends in foreign direct investment and their implications for development, Development Co-operation Report 2016, OECD, Paris, 2016

Global Investment Trend Monitor, No. 25 02, United Nations, February 2017

Monastiriotis, V., Origin of FDI and domestic productivity spillovers: Does Eu-ropean FDI have a ‘productivity advantage’ in the ENP countries?, LEQS Paper No. 70,2014

PwC, Baltijas uzņēmumu vadītāju aptauja, 2016. gada decembris

[1] analīzē iekļautas tās CAE reģiona valstis, kas ir ES dalībvalstis

[2] pēc globālas konsultēšanas kompānijas A.T. Kearney aptaujas datiem

[3] IBM Global Location Trends, IBM report, 2016

[4] dati par 2016. gadu pa sektoriem pieejami par Baltijas valstīm, datu avots - centrālo banku interneta vietnes

[5] Analītiskiem nolūkiem tiek izslēgtas ĀTI ieplūdes finanšu sektorā, jo tās lielā mērā var būt saistītas ar banku sektora lēmumiem par kapitāla pārmaiņām, kā tas 2016. gadā atspoguļojās arī Latvijā un Lietuvā, kur finanšu sektorā 2016. gadā novērotas aizplūdes

[6] UNCTAD dati

[7] var tikt izmantoti dažādi starptautiski salīdzināmi indeksi, šeit – FDI Attractiveness Index, Copenhagen Economics, European Commission

[8] PwC Baltijas uzņēmumu vadītāju aptauja, 2016. gada decembris

[9] Ārvalstu investoru padomes Latvijā un SSE Riga aptauja, 2016. gada decembris

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Ko investori saprot ar mērķtiecīgu valsts attīstības stratēģiju? Vai nu viņiem jāaizsūta hipersaites uz LIAS un NAP, vai arī problēma ir pašos plānošanas dokumentos.