Pensiju fondi mīnusos! Kāpēc tā?

Pēdējās nedēļās vērojama pastiprināta interese par iedzīvotāju uzkrājumiem pensiju 2. un 3. līmenī. Lielā interese ir saistīta ar šā brīža pensiju fondu vājajiem rezultātiem. Kas to noteicis, vai pastāv risks pazaudēt visu kapitālu un ko šobrīd darīt vai labāk nedarīt, lasiet šajā blogā

Īsumā

-

Pensiju pārvaldītāju izmantoto vērtspapīru cenas samazinās, iemesli tam ir vairāki – gan Krievijas iebrukums Ukrainā, gan Covid-19 atkārtotais vilnis Ķīnā.

-

Kamēr saglabāsies augsta nenoteiktība un ekonomikas turpinās pielāgoties jaunajiem apstākļiem, varam sagaidīt, ka svārstības turpināsies.

-

Kara izbeigšana Ukrainā būtu viennozīmīgi pozitīvs signāls kapitāla tirgiem, tomēr arī tam ieilgstot, izaugsme kapitāla tirgos atgriezīsies.

Kāpēc pensiju kapitāls ir samazinājies?

Finanšu tirgos gan akciju, gan parāda vērtspapīru cenas, kurus pamatā izmanto pensiju pārvaldītāji, lai vairotu topošo Latvijas pensionāru 2. un 3. līmeņa uzkrājumus, ir samazinājušās.

1.attēls. Eiropas un ASV akciju tirgus rezultāti (01.01.2005. = 100)

2. attēls. Eiropas un ASV parāda vērtspapīru tirgus rezultāti (01.01.2005. = 100)

Redzamākie faktori, kas noteikuši vērtspapīru cenu samazinājumu:

- Krievijas jauns iebrukums Ukrainā;

- Enerģētikas krīze un straujš izejvielu cenu pieaugums;

- Piegāžu ķēžu pārrāvumi;

- Covid-19 uzliesmojums Ķīnā pavasarī;

- Straujš cenu kāpums, kas liek rīkoties centrālajām bankām;

Atskaitot centrālo banku rīcību, pārējie faktori savstarpēji mijiedarbojas un atspoguļojas kavētā ražošanā vai augstākās cenās. Kavēta ražošana vai piespiedu dīkstāve nozīmē negūtus ieņēmumus, savukārt, ja uzņēmumi nespēj ražošanas cenas pilnībā pārnest uz patērētājiem, tas negatīvi ietekmē to peļņas maržas. Lai gan vērtspapīru biržās pagaidām nav novērojama būtiska peļņas maržu pasliktināšanās lielajiem uzņēmumiem, tomēr investori jau kļuvuši bažīgi par uzņēmumu nākotnes peļņas perspektīvām. Būtisks faktors kā akciju, tā parāda vērtspapīru cenu samazinājumam ir arī vadošo centrālo banku reakcija uz augstajiem inflācijas rādītājiem, tai skaitā – to turpmāk vēl gaidāmā reakcija, virzoties prom no īpaši atbalstošas monetārās politikas. Citiem vārdiem to sauc arī par monetārās politikas normalizāciju. Sākotnēji cenu pieaugums lielākoties atspoguļojās enerģētikas sektora produktos, bet šobrīd cenu kāpums ir skaidri redzams arvien plašākā produktu lokā un līdz ar to jāseko arī centrālo banku rīcībai. Šādos apstākļos, Krievijas agresija Ukrainā kļuva par vēl vienu spēcīgu kanālu augšupvērstam spiedienam uz cenām, kas lika centrālajām bankām pārskatīt iepriekšējos monetārās politikas normalizācijas plānus. Eiropas Centrālā Banka (ECB) līdz šim ir lēmusi izbeigt neto aktīvu iegādes Pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros, tāpat drīzumā gaidāma ierastākās aktīvu pirkšanas programmas (AIP) neto pirkumu izbeigšana, tiek signalizēts par procentu likmju paaugstināšanu. Savukārt ASV Federālo rezervju sistēma un Anglijas Banka jau ir paspējušas izbeigt neto aktīvu iegādes un, vēl vairāk - sākušas celt procentu likmes un signalizē, ka arī turpmākajās monetārās politikas sēdēs procentu likmes tiks celtas vēl. Tieši Covid-19 krīzes laikā centrālo banku monetārās politikas atbalsts bija viens no būtiskākajiem faktoriem kapitāla tirgum, kas ļāva tam strauji atgūties (t.sk. atkopās arī pensiju plānu ienesīgumi). Īpaši atbalstošas monetārās politikas mazināšana jeb monetārās politikas normalizācija veicina uzņēmumu parāda apkalpošanas un aizņemšanās izmaksu pieaugumu.

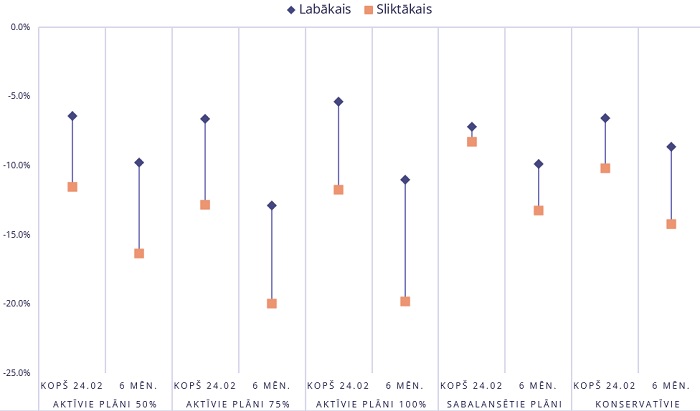

Tā kā Krievijas agresija Ukrainā ir bijis viens no Latvijā redzamākajiem negatīvajiem faktoriem, tad cilvēkiem pamatoti rodas jautājums cik Krievijas iebrukums Ukrainā mums ir izmaksājis pensiju uzkrājumu veidā. Lai gan pavisam precīzu atbildi sniegt nav iespējams, jo kā jau minēju iepriekš, uz finanšu tirgiem šobrīd vienlaikus darbojas dažādi faktori, tomēr ir iespējams apskatīt, kāds ir bijis pensiju kapitāla samazinājums kopš jauna Krievijas iebrukuma Ukrainā 24. februārī.

3. attēls. Latvijas 2. līmeņa pensiju fondu rezultāti (15.06.2022)

Vai pastāv risks pazaudēt visu pensiju kapitālu?

Risks, ka varētu tikt pazaudēts viss 2. vai 3. līmeņa pensiju kapitāls ir līdzvērtīga apokalipsei jeb globālās ekonomikas pilnīgai iznīcināšanai, tātad — maz ticama. Vienlaikus finanšu tirgi augstas nenoteiktības apstākļos (Covid-19 sekas Ķīnas piegādēm, karš, deglobalizācija, piegāžu ķēžu pārvietošana) mēdz būt ļoti svārstīgi, kas nozīmē, ka kamēr saglabāsies augsta nenoteiktība un ekonomikas turpinās pielāgoties jaunajiem apstākļiem varam sagaidīt, ka svārstības turpināsies.

Ko vērts pasākt un ko labāk nedarīt?

Neatkarīgi no vecuma, ir svarīgi veidot uzkrājumus vecumdienām, tostarp arī 3. pensiju līmenī. (atšķirībā no 2. pensiju līmeņa 3. līmenis ir brīvprātīgs.) Aplūkojot kopējo uzkrātā kapitāla ienesīgumu, ir svarīgi ņemt vērā arī valsts atbalstu, kas tiek sniegts nodokļu atvieglojumu formā. Turklāt cilvēki, kuriem līdz pensijas vecumam ir vairāk nekā 10 gadi, var nesatraukties par šī brīža svārstībām finanšu tirgos. Tomēr, tuvojoties vēlamajam naudas izņemšanas laikam, ir svarīgi laikus izvēlēties ieguldījumu plānu, kura stratēģija nodrošina zemākas svārstības. Varam būt droši, ka visaugtākajā uzkrājumu līmenī tikai retais no mums spēs fiksēt savu 2. vai 3. līmeņa pensijas uzkrājumu.

Cilvēkiem, kuriem jādodas pensijā šobrīd, situācija, protams, nav labvēlīga —, ja sekots analītiķu ieteiktajai stratēģijai laikus pāriets uz mazāk svārstīgiem konservatīvajiem plāniem, rezultāti šoreiz nav būtiski labāki, kā sabalansētajos vai aktīvajos plānos, kuros ir lielāks akciju īpatsvars. Šāds rezultāts skaidrojams ar augsto inflācijas līmeni un tās rosinātajām izmaiņām centrālo banku monetārās politikas nostājā, kas nes līdzi izmaiņas parāda vērtspapīru (obligāciju) procentu likmēs. Palielinoties procentu likmēm, parāda vērtspapīru cenas samazinās. Kā rīkoties, ja šobrīd ir laiks penisonēties? Attiecībā uz 3. pensiju līmeni, tas ir ļoti individuāli. Izvēle lielā mērā ir atkarīga no tā cik ilgi cilvēks ir gatavs gaidīt savu līdzekļu izņemšanu, ja šis periods ir īsāks par 3-4 gadiem, ir grūti iztēloties situāciju, kurā konservatīvie plāni varētu atpelnīt visu šogad zaudēto.

Kas gaidāms turpmāk?

Šobrīd pasaules ekonomikā valda nenoteiktība, kas tuvākā nākotnē turpinās negatīvi ietekmēt kapitāla tirgus. Krievijas agresija pārsteidza daudzus un iedeva pasaules ekonomikai papildu devu nenoteiktības, tomēr eiro zonas valstu ekonomikas būs spējīgas pielāgoties jaunajiem apstākļiem, kur enerģijas un kapitāla cena jeb procentu likmes būs augstākā līmenī. Lai gan naftas ieguve Krievijā veido 10% no globālā apjoma, alternatīvas Krievijas naftai pastāv, tāpat kā citiem derīgajiem izrakteņiem. Pārmaiņu process var būt nepatīkams dēļ laika, kas nepieciešams, lai pārorientētos un izveidotu jaunu infrastruktūru. Kara pilnīga izbeigšana Ukrainā viennozīmīgi būtu pozitīvs signāls kapitāla tirgiem, tomēr arī tam ieilgstot, izaugsme kapitāla tirgos atgriezīsies.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti