Mans skats uz 20 gadiem Latvijas ekonomikā: kāds būs nākamais cikls?

Pēdējo divdesmit gadu vēsture Latvijas ekonomikā par spilgtu notikumu trūkumu nudien nevar sūdzēties. Tomēr pašreizējais laika posms, kad lēto kredītu bums uznesa Latviju pasaules straujāk augošo valstu viļņa virsotnē, bet nekustamā īpašuma tirgus burbuļa plīsums un tam sekojošie atplūdi ierāva Latviju dziļākajā krīzē kopš neatkarības atjaunošanas, ir unikāls. Pētniekiem notikumi Latvijas ekonomikā ir vērtīgs materiāls pieredzes uzkrāšanai - kas īsti notika, un kāpēc? Neapšaubāmi, pasaules finanšu krīze ir būtiski ietekmējusi Latvijas ekonomikas likteni, taču šī krīze vēlās pāri gandrīz visām pasaules valstīm - tad kāpēc tieši Latvijā ekonomikas pieaugums un tam sekojošais kritums bija vislielākie?

Kur ir problēma?

Interesanti, ka līdz šim ekonomisti attīstību, ko raksturo straujas izaugsmes periodi, kam seko krīze, nebūt nevērtē kā tikai nevēlamu parādību. Vairāki pētījumi pasaules ekonomikā uzrāda pozitīvu saikni starp ekonomisko svārstību amplitūdu un vidējo izaugsmi periodā. Var šķist paradoksāli, bet ekonomikā ir iespējami gadījumi, kad braucot no viena grāvja otrā, uz priekšu var tikt ātrāk, nekā lēnām braucot ceļam pa vidu. Kā tas iespējams? Saskaņā ar pētījumiem, šāda notikumu attīstība ir iespējama inovatīvās ekonomikās, tas ir, ekonomikās, kas rada jaunus produktus un/vai iekaro jaunus noieta tirgus.

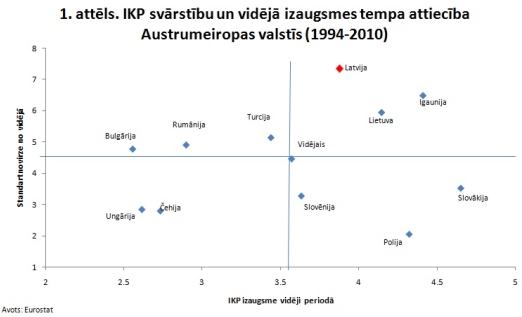

Tātad varbūt viss nemaz nav tik slikti Latvijā, un lielās ekonomiskās svārstības ir tā cena, ko maksājam par vidēji augstāku izaugsmi ilgākā laika posmā? Diemžēl fakti liecina ko citu. Aplūkojot Latvijas un citu Austrumeiropas valstu izaugsmes rādītājus laika posmā kopš 1994. gada, Latvija ir neapšaubāma līdere ekonomikas svārstību ziņā - gan pārkaršanas gadu izaugsme virs 12%, gan ekonomikas lejupslīde 2009. gadā par 18% ir Latvijai piederoši rekordi. Tomēr vidējā izaugsme šajā laika posmā Latvijā veidoja 3.9%, kas ir tikai nedaudz virs vidējā Austrumeiropas valstu līmeņa. Citas valstis ir spējušas panākt līdzīgu vidējo izaugsmi, piedzīvojot daudz mazākas ekonomiskās svārstības (piemēram, Polija) vai līdzīgu svārstību amplitūdu, bet augstāku vidējo izaugsmes tempu (Igaunija), savukārt Slovākijai izdevies panākt ekonomikas izaugsmi, kas ir reizē pietiekami strauja (vidēji 4.7% gadā) un vienmērīga, bez straujiem izrāvieniem un kritumiem. Jāsecina - līdzšinējā nevienmērīgā attīstība būtisku ieguvumu Latvijas ekonomikai nav devusi, drīzāk - to apgrūtinājusi.

Arī citi rādītāji liecina, ka uz Latviju aizvadītajos 20 gados nevar attiecināt apzīmējumu "inovatīva ekonomika". Gan preču, gan pakalpojumu eksporta attiecība pret ienākumu līmeni Latvijā 2009. gadā joprojām bija zema (27.3% un 14.7%) un kopš 1995. gada nav ievērojami uzlabojusies. Tas liecina, ka nekādu būtisku kopējā eksporta tirgus ekspansiju Latvija šajā laika posmā nav veikusi. Tas savukārt nozīmē, ka iemesli līdzšinējai nevienmērīgai ekonomiskajai attīstībai ir vien jāmeklē pašu mājās.

Kas vainīgs?

Meklējot vainīgos, publiskajā telpā visai pamanāmi ir tie ekonomisti, kas raida skatu centrālās bankas virzienā. Kritiķi bankai pārmet pārāk "vaļīgu" monetāro politiku laikos, kad ekonomika strauji attīstījās, kā rezultātā izveidojās nekustamā īpašuma burbulis ar visām izrietošajām sekām. Taču līdz šim lietotie argumenti nav balstījušies uz ekonomiski pamatotiem aprēķiniem. Tomēr to var labot. Tā kā bankas politikas lielākie kritizētāji konkrētus aprēķinus nav snieguši, nāksies rēķināt pašiem.

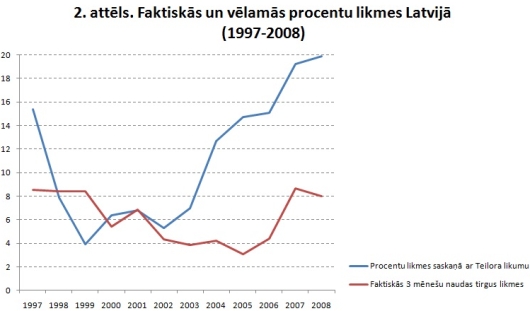

Tātad, kā novērtēt, vai centrālās bankas politika bija atbilstoša ekonomikas attīstības tempam jeb, citiem vārdiem, - vai procentu likmes pēdējo 10-15 gadu laikā bija pārāk zemas vai pārāk augstas, vai atbilstošā līmenī? Līdz šim viszināmākā un visplašāk lietotā metode procentu likmju atbilstības noteikšanai ir Teilora likums, kas paredz procentu likmju noteikšanu atbilstoši inflācijas līmenim valstī un starpībai starp iekšzemes kopprodukta pašreizējo un ilgtermiņa pieauguma tempu. Ja faktiskās naudas tirgus likmes ir augstākas par likmēm, kas izriet no Teilora likuma, tad monetārā politika tiek raksturota kā stingra, ja zemākas - tad kā ekspansīva.

Aprēķini liecina, ka procentu likmes Latvijā visumā atbilda ekonomiskajiem nosacījumiem valstī līdz 2003. gada beigām. Sākot ar 2004. gadu, un līdz pat 2008. gada beigām procentu likmes Latvijā bija ievērojami zemākas, nekā to būtu prasījuši ekonomiskie apstākļi - galvenokārt augošā inflācija un straujā izaugsme. Te vietā jautājums - kur skatījās centrālā banka? Vai tiešām, redzot ekonomikas pārkaršanas riskus, tā nevarēja piegriezt skrūves stingrāk?

Te jāatceras, ka jau kopš deviņdesmitajiem gadiem latos izsniegto kredītu īpatsvars veidoja tikai 40-45%. Līdz ar Latvijas iestāšanos ES latos izsniegto kredītu īpatsvars turpināja strauji samazināties un pašlaik veido mazāk par 10% no visiem kredītiem. Tātad lauvas tiesa kredītu ir izsniegti eiro, un to procentu likmes daudz lielākā mērā nekā Latvijas Banka ietekmē Eiropas Centrālā banka. Skaidrs, ka ECB nosaka procentu likmes, kas piemērotas eiro zonai, bet Latvijas apstākļiem tās bija neadekvāti zemas, jo Latvijas ekonomika auga ar divciparu skaitļos mērāmu ātrumu iepretī eiro zonas ierastajiem 2-3%. Latvijas Banka var ietekmēt tikai latu tirgu, un tā vairākos soļos ievērojami cēla latu procentu likmes, lai bremzētu latu kredītu ieplūdi ekonomikā. Taču Eiropa dzīvo brīvas kapitāla plūsmas apstākļos, kad iedzīvotāji un uzņēmumi atbilstīgi savām vajadzībām var brīvi mainīt kredītu valūtu. Līdz ar to šādai lata likmju celšanai ir ierobežota ietekme, un pie noteikta sliekšņa to turpināt nav nozīmes. Ja kredīti latos vairs netiek pieprasīti pie 10% likmes, nav jēgas likmi palielināt līdz 20%.

Tad ko vēl varēja darīt? Daži šķietamās brīnumnūjiņas vicinātāji iesaka: vajadzēja revalvēt latu jeb paaugstināt tā kursu pret eiro. Kāds būtu rezultāts? Nacionālās valūtas vērtības pieaugums būtu palielinājis investīciju Latvijā atdevi, kas izteikta eiro. Tas būtu vēl vairāk veicinājis kapitāla ieplūdi Latvijā, un turpmākas revalvācijas gaidas pat varētu nodzīt latu procentu likmes starpbanku tirgū un tālāk tautsaimniecībā zem eiro naudas tirgus likmēm. Zemākas latu likmes būtu vēl vairāk sekmējušas burbuļa pūšanu - tātad rezultāts būtu tieši pretējs iecerētajam.

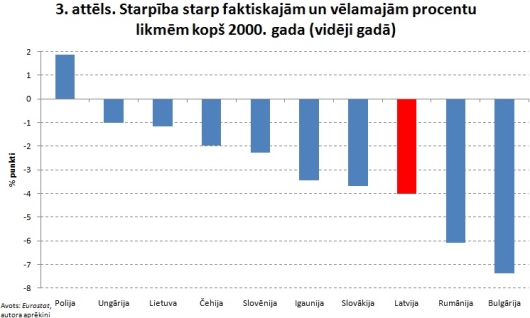

Populāri ir salīdzinājumi ar citām Austrumeiropas valstīm - tad nu redzam, ka arī vairākās valstīs ar brīvi peldošu valūtas kursu procentu likmes ir bijušas neadekvāti zemas vai pat zemākas nekā Latvijā (piemēram, Rumānijā, Slovākijā).

Tas tikai kārtējo reizi apliecina, ka finanšu tirgus globalizācijas apstākļos mazu, atvērtu valstu centrālo banku neatkarība, īstenojot monetāro politiku, ir stipri ierobežota neatkarīgi no tā, vai tās īsteno valūtas piesaisti kā Baltijas valstis un Bulgārija, vai arī centrālā banka kā galveno instrumentu cenšas izmanto procentu likmi un valūtas kurss brīvi svārstās. Šis fakts arī atstāj atklātu jautājumu par krīzes iemesliem: ja reiz citās Austrumeiropas valstīs monetārā politika ir bijusi līdzīga vai pat vēl ekspansīvāka un "pazudusī atslēga" nav meklējama tur, tad kāpēc tieši Latviju ekonomiskā krīze ir skārusi vissmagāk?

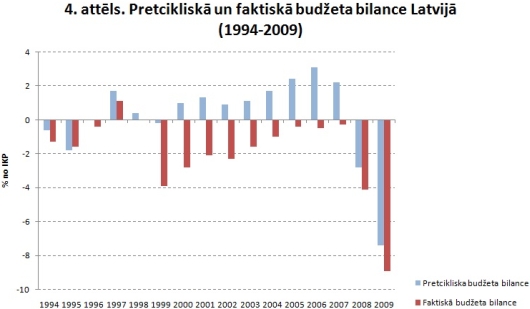

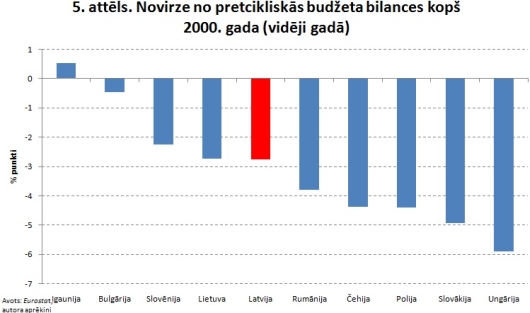

Tālāk vainu var meklēt neatbilstošas fiskālās politikas īstenošanā. Redzot to, ka monetārās politikas iespējas bremzēt ekonomikas pārkaršanu ir nelielas, budžeta un nodokļu politikai taču bija jāuzņemas lielāka stabilizējošā loma? Arī šo apgalvojumu var pārbaudīt, aprēķinot, cik liels katrā periodā būtu budžeta deficīts, ja Latvijā tiktu īstenota pretcikliska fiskālā politika atbilstoši Eiropas Stabilitātes un izaugsmes pakta nosacījumiem. Proti, straujas izaugsmes gados budžetam būtu bijis jābūt ar pārpalikumu, bet laika posmā, kad ekonomikas izaugsmes temps ievērojami kritās, būtu pieļaujams budžeta deficīts.

Šie vienkāršie aprēķini liecina, ka neliels budžeta deficīts bija pieļaujams deviņdesmito gadu beigās, kad Latvijas ekonomiku ietekmēja Krievijas finanšu krīze; laika posmā līdz 2003. gadam budžetam būtu bijis jābūt sabalansētam, bet periodā no 2004. līdz 2008. gadam budžetam bija jābūt ar lielu pārpalikumu, lai mazinātu straujās izaugsmes izraisītos nestabilitātes riskus. Realitāte diemžēl bija citāda - no 2000. līdz 2004. gadam budžets regulāri tika veidots ar ievērojamu deficītu. Arī straujās izaugsmes posmā - līdz pat 2007. gada beigām - valsts budžetā izdevumi regulāri pārsniedza ieņēmumus.

Tātad pēdējos desmit gados fiskālā politika Latvijā nav veidota atbilstoši ekonomikas ciklam un tā nav pietiekami labi pildījusi ekonomikas stabilizatora lomu. Tomēr visu vainu meklēt neatbilstošā fiskālā politikā arī nebūtu pareizi. Salīdzinot pēdējās desmitgades laikā īstenoto fiskālo politiku Latvijā un citās Austrumeiropas valstīs, patiesi pretcikliska tā ir bijusi tikai Bulgārijā un Igaunijā, kas šīm valstīm nenoliedzami nācis par labu - visvieglāk mums to saprast ar Igaunijas piemēru. Taču visās pārējās valstīs tā ir bijusi ekonomiskajai situācijai neatbilstoši ekspansīva, sevišķi Ungārijā, Slovākijā, Čehijā un Polijā. Tātad jautājums - kāpēc tieši Latviju ir skārusi dziļākā ekonomiskā krīze - joprojām paliek neatbildēts.

Te atļaušos izvirzīt apgalvojumu, ka lielākā un galvenā Latvijas ekonomiskā problēma ir globālajā līmenī konkurēt nespējīga ekonomikas struktūra. Jau divus gadu desmitus Latvijas tautsaimniecības struktūru kropļo vērā ņemamas globāli konkurētspējīgas zinātņietilpīgas industrijas trūkums, kas attiecīgi nozīmē arī hronisku nespēju piedāvāt globālajā tirgū konkurētspējīgu produktu. Protams, var atrast atsevišķus izņēmumus, izcilus uzņēmumus, bet kopējā aina nav iepriecinoša. Preču ar augstu pievienoto vērtību eksports Latvijā veido tikai 4.6% no kopējā eksporta - ES valstīs vidēji 12%. Pētniecībai un attīstībai privātais un valsts sektorā kopā Latvijā ik gadu atvēl 0.6% no IKP - ES valstīs vidēji 2%, tai skaitā Igaunijā 1.2%. Un tā tālāk. Tādēļ Latvija arvien vairāk pārvēršas par t.s. "pirtsslotu ražotāju" ekonomiku (atvainojos pirtsslotu sējējiem par šīs iederīgās metaforas lietošanu), kurā ražošana spēj lielā mērā pastāvēt tikai tāpēc, ka šeit ir lētākas darbaspēka izmaksas, proti, zemas algas. Tikko šīs izmaksas sāk pieaugt, tā ražotājiem rodas problēmas ar saražotās produkcijas eksportu.

Tieši ekonomikas strukturālās problēmas ir lielā mērā vainojamas pašreizējās krīzes dziļumā. Šāda krīze jau bija ierakstīta zvaigznēs tajā brīdī, kad Latvijas tirgū ienāca lielās skandināvu bankas un nesastapa šeit vērā ņemamu industriālo sektoru, par kuru būtu zināma pārliecība, ka tas spēs vairākus gadus un pat gadu desmitus pastāvēt globālās konkurences apstākļos. Līdz ar to no banku viedokļa industriālo kredītu izsniegšana bija riskanta. Tomēr kreditēšana ir banku galvenais bizness, un, neredzot nopietnas kreditēšanas iespējas industriālajā sektorā, vienīgā iespēja bankām gūt vērā ņemamu peļņu bija nekustamā īpašuma darījumu un būvniecības kreditēšana. (Tajā pašā laikā cerot, ka izdosies no šī tirgus segmenta izkļūt, pirms burbulis plīst - ko vēsture apliecina par maz iespējamu varbūtību, un, kā mēs redzējām, tā nenotika arī Latvijā.) Ar budžeta un nodokļu politikas palīdzību valsts būtu varējusi mazināt šī burbuļa apjomus un likusi tam pārsprāgt ātrāk, taču pilnībā to novērst nebija iespējams, neaizliedzot vai neparalizējot banku darbību Latvijā.

Vai šī ir bijusi pietiekami laba skola, kas varētu beidzot iekustināt nepieciešamās strukturālās pārmaiņas Latvijas tautsaimniecībā? Baidos, ka starp daudzajiem skaitļiem, kas liecina par ekonomikas atlabšanu, paliek nepamanīts būtisks fakts, ka bankas, neraugoties uz makroekonomisko rādītāju uzlabošanos, nesteidz atsākt kreditēšanu. Tā vietā tās izvēlas turēt milzīgas naudas summas kontos Latvijas Bankā, saņemot par to niecīgu samaksu - zem 1% gadā, jo Latvijas Banka šo iespēju padarījusi maksimāli nepievilcīgu. Protams, banku piesardzību var daļēji izskaidrot ar pirmsvēlēšanu periodam raksturīgo neskaidrību, nedrošību par nākotni, taču pašas bankas to pamato ar labu projektu trūkumu. Tas faktiski nozīmē, ka pārliecības par Latvijas industriālā sektora iespējām sekmīgi konkurēt globālajā tirgū vēl joprojām nav, un, ja nenotiks izmaiņas Latvijas ekonomikas struktūrā, tad tā arī nez vai radīsies.

Diezgan droši apgalvošu: ja nemainīsies ražošanas struktūra, bankas, neredzot kreditēšanas un tātad arī peļņas perspektīvas, a) nākamo 10-15 gadu laikā pakāpeniski atstās Latvijas tirgu, vai b) sabriedinās nākamo nekustamo īpašumu vai citu aktīvu burbuli. Pie šāda scenārija Latvijas ekonomika turpinās attīstīties burbuļa - krīzes režīmā, ar samērā zemu vidējo attīstības tempu un bez jebkādām cerībām kādreiz sasniegt Rietumeiropas labklājības līmeni.

Ko darīt?

Tomēr šis nav nenovēršams scenārijs, nākamajai valdībai būs visas iespējas to mainīt. Galu galā pašreizējais finanšu ugunsgrēks būs apdzēsts, un būs vairāk laika un iespēju pievērsties fundamentāli nozīmīgu attīstības problēmu risināšanai - Latvijas Bankas ekonomisti arī ir gatavi palīdzēt.

Lai mainītos Latvijas ekonomikas struktūra, pirmkārt, ir nepieciešamas fundamentālas pārmaiņas izglītības sistēmā. Diemžēl pašreizējā darbaspēka kvalitāte ir tāda, kas atļauj Latvijai daudzmaz sekmīgi konkurēt "pirtsslotu" ražošanā, bet neļauj šeit uzsākt preču ražošanu ar augstāku pievienoto vērtību un kavē šāda virziena investīcijas. Turklāt kvalitatīvs darbaspēks neradīsies vienā dienā, tas ir jāizaudzina. Pēc augstāko izglītību ieguvušo studentu īpatsvara statistikas Latvijas darbaspēka kvalitātei ir jābūt tik augstai, ka globālo kompāniju stratēģiskās bāzes mītnes būtu steidzami un masveidā jāpārvieto uz šejieni. Tomēr nekas tamlīdzīgs nenotiek, un tas kārtējo reizi pierāda, ka kvantitāte ne vienmēr pārvēršas kvalitātē. Iespējams, ka daļa taisnības ir apgalvojumos par nepietiekamo valsts finansējumu izglītībai Latvijā, taču noteikti iemesli ir meklējami arī strukturālās problēmās pašā izglītības sistēmā. Pirms šo strukturālo problēmu atrisināšanas, manuprāt, papildu finansējuma piešķiršana būtu līdzvērtīga ūdens liešanai caurā sietā.

Otrkārt, ir nopietni jāapsver industriālās politikas nepieciešamība Latvijai. ES normas gan krietni ierobežo tieša valsts atbalsta sniegšanu konkrētām nozarēm, taču netiešs atbalsts ir iespējams, un vairākas ES valstis to arī izmanto. Latvijā šajā jomā līdz šim nav tikts daudz tālāk par prioritāro nozaru definēšanu, tam pagaidām ir maz praktisku tālāko soļu. Turklāt aizvadīto 20 gadu laikā prioritārās nozares ir sauktas un pārsauktas tik daudz reižu, ka, šķiet, būs grūti atrast Latvijā kādu nozari, kas savu laiku nav bijusi "prioritāra". Industriālās politikas trūkumi ir labi zināmi, un iespēja kļūdīties pastāv vienmēr. Tomēr alternatīva - mēģināt radīt vienlīdz labvēlīgus apstākļus visiem un tad cerēt uz labvēlīgu apstākļu sakritību, kas radīs valstī konkurētspējīgas nozares, - pēc iepriekšējo gadu pieredzes spriežot, Latvijā ir nolemta neveiksmei. Katru gadu no Latvijas Eiropas patentu birojā tiek piereģistrēti vidēji 8 patenti uz vienu miljonu iedzīvotāju, bet no Dānijas - 200, no Somijas - 250, bet no Zviedrijas - 300. Jāsaka, ka ar pašreizējo pieeju iespēja, ka tieši Latvijā radīsies "nākamā Nokia", ir aptuveni līdzvērtīga varbūtībai laimēt miljonu loterijā...

Raksts publicēts portālā "Delfi" 2010. gada 17. augustā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti