Solis tuvāk ilgtspējīgai patērētāju kreditēšanai

No 2020. gada jūnija Latvijā tiks ieviestas jaunas prasības patērētāju kreditēšanai. Tās sekmēs atbildīgas kreditēšanas attīstību un stiprinās noturību pret iespējamiem finanšu satricinājumiem.

Jaunumi patērētāju kreditēšanā

Šā gada 27. novembrī Finanšu un kapitāla tirgus komisija (FKTK) tās "Kredītriska pārvaldīšanas normatīvajos noteikumos"[1] noteica kvantitatīvas prasības patērētāju kredītiem:

- aizņēmēja parāda apkalpošanas izdevumu un tā ienākumu attiecības griestus (debt service to income ratio, DSTI) – 40%;

- aizņēmēja parāda un gada ienākumu attiecības griestus (debt to income ratio, DTI) – sešas reizes;

- termiņa griestus kredītiem fiziskām personām (30 gadi mājokļu kredītiem un septiņi gadi patēriņa kredītiem);

- kredītdevējiem noteikta iespēja pamatotos gadījumos atkāpties no minētajiem griestiem – vienā ceturksnī atkāpe nedrīkst pārsniegt 10% no iestādes fiziskajām personām jaunizsniegto kredītu apmēra;

- specifiskus ierobežojumus tiem patērētāju kredītiem, kuri izsniegti mājokļa iegādei ar mērķi gūt ienākumus, kas izriet no kredītņēmēja darbības ar nekustamo īpašumu[2].

FKTK prasības izstrādājusi ciešā sadarbībā ar Latvijas Banku, Patērētāju tiesību aizsardzības centru (PTAC) un finanšu nozares pārstāvjiem kopīgā darba grupā. Tās attiecas uz jauniem patērētāju kredītu līgumiem, kas tiks noslēgti no 2020. gada 1. jūnija un kurus noslēdz kredītiestādes un ieguldījumu brokeru sabiedrības.

DSTI, DTI un kredītu termiņu ierobežojumi līdztekus aizdevuma un finansējamā objekta vērtības attiecībai (loan to value, LTV) ir t.s. uz aizņēmējiem vērstie makrouzraudzības instrumenti[3] (borrower based measures), kuru mērķis ir mazināt varbūtību, ka aizņēmējs uzņemas pārmērīgu kredīta nastu un nespēj segt kredīta maksājumus, kā arī mazināt aizdevēja zaudējumus gadījumā, ja aizņēmējs tomēr kļūst maksātnespējīgs. Šie pasākumi ietekmē kredītu standartus un palielina aizņēmēja un aizdevēja noturību pret ekonomiskajiem satricinājumiem, faktiski pildot drošības spilvena funkciju.

Jaunās prasības papildina līdzšinējās uz aizņēmējiem vērstās prasības

Latvija ir viena no pirmajām Eiropas valstīm, kas ieviesa LTV prasību. Kopš 2007. gada 90% LTV griestu prasība noteikta Patērētāju tiesību aizsardzības likumā un ir saistoša visiem patērētāju kreditētājiem[4]. Kopš 2014. gada FKTK "Kredītriska pārvaldīšanas normatīvajos noteikumos" noteikts, ka kredītiestādei, īstenojot kredītriska pārvaldīšanas politiku, pašai jānosaka kredītņēmēja kredīta apkalpošanas izdevumu attiecība pret ienākumiem un šī rādītāja līmeņi dažādām kredītņēmēju kategorijām[5]. Savukārt PTAC vadlīnijās kredītu devējiem, kas sniedz kreditēšanas pakalpojumus patērētājiem[6], ieteikta maksimāli pieļaujamā kredītmaksājumu un kredītņēmēja ienākumu attiecība atkarībā no aizņēmēja ienākumu līmeņa[7]. FKTK jaunie DSTI, DTI un kredītu termiņu ierobežojumi papildus jau ieviestajai 90% LTV prasībai kvantitatīvi definē svarīgākos minimālos standartus, kas jāņem vērā patērētāju atbildīgā kreditēšanā.

Jaunie standarti patlaban praksē jau tiek ievēroti

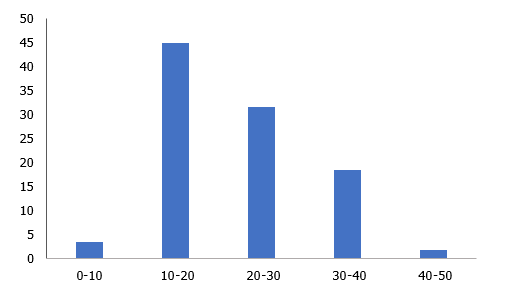

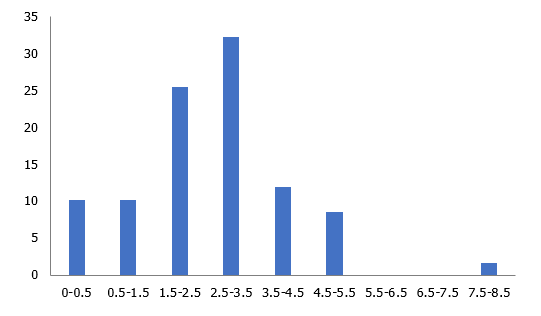

Pagaidām Latvijā nav pieejami mikro dati par DSTI un DTI vērtībām no jauna izsniegtajiem kredītiem, taču saskaņā ar Eiropas Centrālās bankas (ECB) un Latvijas Bankas veiktajām mājsaimniecību un kredītņēmēju aptaujām[8] tikai pavisam nelielai daļai mājsaimniecību-kredītņēmēju, saņemot jaunu kredītu, parāda apkalpošanas izdevumi pārsniedz 40% no to ienākumiem[9] un kopējā parāda un ienākumu attiecība ir lielāka par sešām reizēm (skat. 1. un 2. attēlu). Šie rezultāti saskan arī ar FKTK 2019. gada sākumā veiktās kredītiestāžu aptaujas rezultātiem par kredītiestāžu kredītu standartiem. Saskaņā ar kredītiestāžu sniegto informāciju kredītu ar DSTI vērtību lielāku par 40% īpatsvars jaunajos kredītos ir niecīgs un iekļaujas pieļautajā 10% atkāpē. Latvijas Bankas ikgadējā mājsaimniecību aptaujā par naudu un banku sistēmu, kur iegūti dati par mājsaimniecību-kredītņēmēju parāda (parāda atlikumu nevis no jauna saņemto kredītu) apkalpošanas izdevumu īpatsvaru neto ienākumos, noskaidrots, ka gandrīz 70% mājsaimniecību parāda apkalpošanas izdevumu īpatsvars neto ienākumos nepārsniedz 30%, bet vairāk nekā 90% tas nepārsniedz 50% (skat. 3. attēlu).

1. attēls. DSTI sadalījums aptaujātajām mājsaimniecībām, kurām 2017. gadā izsniegts mājokļa kredīts (%)

2. attēls. DTI sadalījums aptaujātajām mājsaimniecībām, kurām 2017. gadā izsniegts mājokļa kredīts (%)

3. attēls. Mājsaimniecību-kredītņēmēju parāda* apkalpošanas izdevumu īpatsvars neto ienākumos

* Parāda atlikums visiem kredītņēmējiem nevis jauno kredītu saņēmējiem.

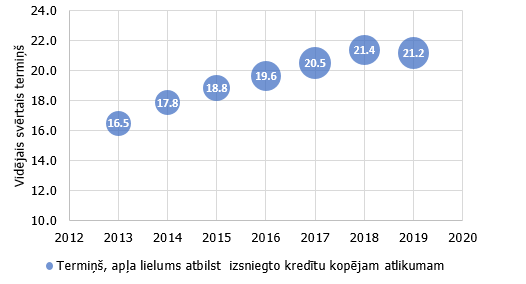

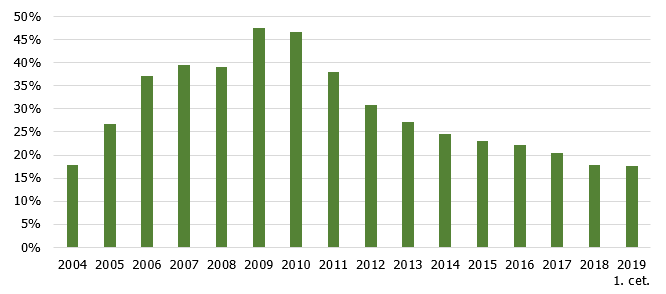

Vienlaikus Latvijas Bankas Kredītu reģistrā pieejamie dati par jaunizsniegto kredītu termiņiem un LTV vērtībām liecina par kredītu nosacījumu pakāpenisku atvieglošanu. Lai gan tikai retos gadījumos mājokļu kredītu termiņš pārsniedz 30 gadus, no jauna izsniegto kredītu mājokļu iegādei vidējie termiņi pakāpeniski pieaug (no vidēji 16 gadiem 2013. gadā līdz vidēji 21 gadam 2018. gadā un šogad, skat. 4. attēlu), un vairāk nekā puse (53%) aizņēmēju kredīta ņemšanas brīdī 2018. gadā bija vecumā virs 34 gadiem. Savukārt LTV vērtību sadalījums no jauna izsniegtajiem mājokļa kredītiem liecina, ka vērojama izteikta LTV vērtību palielināšanās tendence – šā gada 2. ceturksnī jau 31% jauno mājokļu kredītu LTV izsniegšanas brīdī pārsniedza 90%, kas saistīts ar valsts atbalsta programmu mājokļu iegādei[10].

4. attēls. Vidējais svērtais no jauna izsniegto kredītu mājokļa iegādei termiņš (apļa lielums ataino izsniegto kredītu relatīvo apjomu)

2019. gadu reprezentē anualizēti 2019. gada pirmo deviņu mēnešu dati.

Kādēļ jaunās prasības tiek ieviestas?

Kredītiestādes Latvijā jau ievēro minētās prasības savā kreditēšanas politikā, turklāt mājsaimniecību kreditēšanas pieauguma tempi nav uzskatāmi par pārmērīgiem un mājsaimniecību parāda līmenis, salīdzinot ar citām valstīm, ir zems[11] (skat. 5. att.).

Tāpēc var rasties jautājums, kādēļ šīs kvantitatīvās prasības tiek ieviestas? To ieviešana pamatota ar šādiem faktoriem:

- Latvijā kredīti mājokļa iegādei galvenokārt tiek izsniegti ar mainīgu procentu likmi[12], un pašreizējās procentu likmes ir rekordzemas. Šādos apstākļos var tikt nenovērtēta procentu likmju potenciālā kāpuma ietekme uz parāda apkalpošanas izmaksām attiecībā pret aizņēmēju ienākumiem. Turklāt jaunizsniegto mājokļu kredītu termiņiem pēdējos gados ir tendence pieaugt, kas nozīmē, ka aizņēmēju ikmēneša maksājumos pieaug arī procentu maksājumu īpatsvars;

- pēdējās finanšu krīzes iemesli un sekas, kā arī Latvijas Bankas veiktie mājsaimniecību-kredītņēmēju stresa testi[13] liecina, ka Latvijas aizņēmēji ir jutīgi pret potenciālo ienākumu kritumu vai procentu likmju kāpumu, tādēļ nepieciešami strukturāli, pastāvīgi un preventīvi instrumenti, kas, veicinot atbildīgu aizdošanu un aizņemšanos, stiprina aizņēmēju noturību pret iespējamiem finanšu satricinājumiem, mazina zaudējumu varbūtību un vairo spēju tos absorbēt;

- piemērotākais laiks šādu pasākumu ieviešanai ir tad, kad tirgus dalībnieki jau ievēro kredītu standartus un jaunas nesabalansētības vēl nav uzkrājušās.

Pieņemtie kreditēšanas standarti praksē jau tiek ievēroti, tāpēc patlaban tie neierobežos mājsaimniecību kreditēšanas pieauguma tempus. Taču tie var kļūt ierobežojoši kreditēšanas cikla augšējā fāzē, mazinot pārmērīgu vai uz neilgtspējīgiem standartiem balstītu kreditēšanas pieaugumu, kad aizdevējiem un aizņēmējiem ir tieksme uzņemties augstākus riskus. Tādējādi ilgtermiņā šie pasākumi sniedz papildu finanšu stabilitātes ieguvumus – izlīdzinātāku kreditēšanas ciklu, labāku kredītportfeļa kvalitāti, mazāku krīzes varbūtību un zemākus zaudējumus krīzē, mazāku potenciālo negatīvo ietekmi uz patēriņu un kopējo izaugsmi. Tie uzskatāmi par strukturāliem pasākumiem, kas veicina labu kreditēšanas praksi visa cikla laikā.

5. attēls. Mājsaimniecību parāds monetārajām finanšu iestādēm un līzinga sabiedrībām (% no IKP)

Parāda nastas un ienākumu attiecības lietojuma motivācija citās valstīs

Ieviešot DSTI, DTI un kredītu termiņa ierobežojumus, tika pētīta arī citu Eiropas valstu pieredze šo uz aizņēmējiem vērsto makrouzraudzības instrumentu īstenošanā. Jāteic, ka pastāvīgi aug to Eiropas valstu skaits, kas ieviesušas t.s. uz aizņēmējiem vērstos makrouzraudzības pasākumus. Nu jau vairāk nekā 20 Eiropas valstis ir ieviesušas LTV prasību. Savukārt to valstu skaits, kas dažādās saistošuma pakāpēs[14] ieviesušas vai izziņojušas DSTI un/vai DTI/LTI ieviešanu, pārsniedz 15. Kaimiņvalstī Lietuvā LTV, DSTI un kredītu termiņu ierobežojumi tika ieviesti 2011. gadā, bet Igaunijā – 2014. gadā.

Šo instrumentu ieviešana visbiežāk pamatota ar mērķi stiprināt aizņēmēju un aizdevēju noturību pret ekonomiskajiem satricinājumiem, uzlabot kredītu standartus, ierobežot mājsaimniecību parāda augsto līmeni un/vai mazināt pārmērīgu kreditēšanu (un tādējādi arī nekustamā īpašuma tirgus pārkaršanu) cikla augšupejā. Vairākas valstis minējušas arī nolūku mazināt potenciālos riskus saistībā ar ilgstoši zemajām procentu likmēm, kas var rasties, tirgus dalībniekiem nenovērtējot procentu likmju potenciālā kāpuma ietekmi uz ikmēneša maksājumiem un uzņemoties nesamērīgi lielus parādus un riskus. Nosakot diferencētas DSTI prasības atkarībā no, piemēram, aizdevuma valūtas vai procentu likmes fiksācijas, dažas valstis cenšas sasniegt arī papildu mērķus, piemēram, mazināt kreditēšanu ārvalstu valūtās (Rumānija) vai ierobežot kredītus ar mainīgu procentu likmi (Ungārija). Nereti prasības diferencētas atkarībā no aizņēmēja ienākumiem. Ir valstis, kur šīs prasības diferencētas arī, izmantojot ģeogrāfiskos faktorus[15], lai novērstu nekustamā īpašuma tirgus uzkaršanu atsevišķos reģionos vai pilsētās (savulaik Norvēģija, Dānija).

Uz aizņēmējiem vērsto instrumentu kombinēta lietošana – efektīvāka

Citu valstu pieredze liecina, ka uz aizņēmējiem vērsti instrumenti vislabāk darbojas, ja tie tiek lietoti kombinācijā, pastiprinot un papildinot to savstarpējo ietekmi, kā arī novēršot apiešanas iespējas. LTV caur kredīta ķīlas kanālu mazina aizdevēja potenciālos zaudējumus, kā arī aizņēmēja parāda apjomu un tādējādi netieši arī saistību nepildīšanas varbūtību, taču šis ierobežojums var kļūt mazāk saistošs nekustamā īpašuma cenu strauja pieauguma apstākļos. Turklāt pastāv tā apiešanas iespēja, kad aizņēmējs papildus ņem nenodrošinātu kredītu pirmās iemaksas veikšanai. Taču kombinācijā ar DSTI/DTI/LTI aizņēmēja maksimālo parādu ierobežo arī ienākumu līmenis, un DSTI/DTI/LTI caur maksātspējas kanālu mazina aizņēmēja saistību nepildīšanas varbūtību. Tādējādi tiek mazināta gan aizdevēja, gan aizņēmēja ievainojamība, kā arī potenciālās iekšzemes patēriņa svārstības. Turklāt DSTI kļūst ierobežojošāks, kad nekustamā īpašuma cenu kāpums apsteidz ienākumu pieauguma tempus.

Savukārt DSTI prasības apiešanu caur aizdevuma termiņa pagarināšanu var ierobežot, nosakot aizdevuma maksimālo termiņu. Vairākās Eiropas valstīs noteikts, ka maksimālais kredīta mājokļa iegādei termiņš ir 30 gadi, un tas veicina kredīta savlaicīgu amortizāciju.

DSTI prasības ierobežojošā pakāpe atkarīga ne tikai no kredīta termiņa griestiem, bet arī no procentu likmju līmeņa. Zemu procentu likmju apstākļos DSTI prasība kļūst mazāk ierobežojoša. Lai novērstu šo problēmu un veicinātu aizņēmēja spēju apkalpot parādus arī augstāku procentu likmju apstākļos, lielā daļā valstu, kurās vienlaikus nav noteiktas LTI/DTI prasības, parāda apkalpošanas izmaksas DSTI prasībā aprēķinātas, izmantojot paaugstinātu (stresa testa) procentu likmi, nevis līgumā noteikto procentu likmi un pieņemot, ka kredīta termiņš nedrīkst pārsniegt noteiktu periodu (visbiežāk 30 gadus). Paaugstināto procentu likmi piemēro tiem kredītiem, kuri ir ar mainīgu vai jauktu procentu likmi. Paaugstinātā procentu likme visbiežāk ir par diviem procentu punktiem augstāka nekā līgumā noteiktā procentu likme vai arī noteikta paaugstinātā līmenī (5% vai 6%). Šādi aprēķināta DSTI prasība lielā mērā pilda arī LTI/DTI prasības funkcijas.

Konceptuāla izšķiršanās par labāko parāda nastu ierobežojošo instrumentu

Gan DSTI, gan DTI/LTI ierobežo aizņēmēja parāda nastu attiecībā pret tā ienākumiem, vienlaikus DSTI vairāk balsta aizņēmēja likviditāti (spēju segt maksājumu plūsmu), bet DTI/LTI – aizņēmēja maksātspēju, neļaujot uzņemties pārmērīgi lielu parādu. Visticamāk, tādēļ valstīs, kur iedzīvotājiem ir zemāki ienākumi un ir svarīgi veicināt aizņēmēju spēju segt maksājumu plūsmas, ieviesti DSTI ierobežojumi. DSTI prasība ir vieglāk izskaidrojama patērētājiem, kā arī atbilstošāka attiecībā uz īstermiņa patēriņa kredītiem, ko izsniedz, piemēram, nebankas. Savukārt valstīs, kur ir augsts mājsaimniecību parāda līmenis, priekšroka dota DTI vai LTI ierobežojumiem. DSTI var izrādīties nepamatoti ierobežojošs aizņēmējiem ar lielu neto bagātību, bet ne tik augstiem regulārajiem ienākumiem. DTI un īpaši LTI ir vienkāršāk aprēķināmi rādītāji nekā DSTI. Bieži izvēli par labu DSTI, DTI vai LTI nosaka tādi racionāli apsvērumi kā banku prakse ievērot vienu vai otru ierobežojumu vai arī uzraudzības iestāžu jau iepriekš nesaistošā veidā noteiktās vadlīnijas. Iespējama arī DSTI un DTI/LTI kombinēta piemērošana. Tā tas ir Čehijā, Slovākijā un Beļģijā.

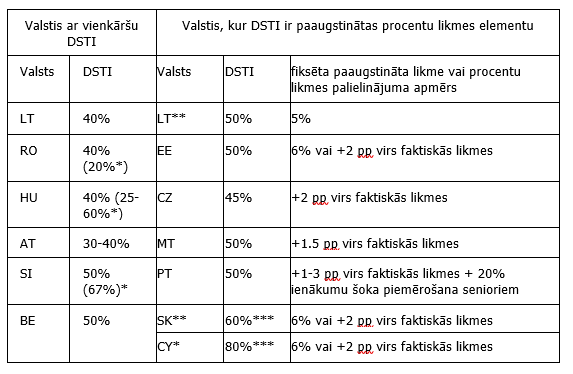

DSTI ierobežojumi Eiropas valstīs ieviesti gan ar paaugstinātas procentu likmes stresa testa elementu, gan bez tā (skat. 1. tabulu). Abām pieejām ir savi plusi un mīnusi. DSTI ierobežojums ar paaugstinātas procentu likmes elementu liek paredzēt noteiktu procentu likmes kāpuma risku un saglabāt samērīgu parāda apkalpošanas slogu arī stresa apstākļos. Taču šai pieejai ir arī savi mīnusi – izmantojot fiksētu "stresa" procentu likmi visiem aizņēmējiem, stresa tests nav līdzvērtīgi piemērots visiem aizņēmējiem, t.i., nosacīti "labajam" aizņēmējam ar sākotnēji zemo procentu likmi tiek piemērots smagāks stresa tests nekā riskantākajam aizņēmējam ar procentu likmi, kas, iespējams, jau ir tuvu fiksētajai stresa procentu likmei. Savukārt, lai piemērotu noteiktu procentu likmju uzcenojumu visām klienta kredītsaistībām, aizdevējam jāzina faktiskā procentu likme klienta visām kredītsaistībām un citi kredītu līgumu nosacījumi. Turklāt tiem kredītiem, kuri nav hipotēku kredīti, būtu problemātiski noteikt piemērotu vienotu paaugstinātu fiksēto procentu likmi vai procentu likmes uzcenojumu tāpēc, ka šo kredītu veidi, riski un faktisko procentu likmju diapazons būtiski atšķiras[16]. Piemēram, Latvijā DSTI ierobežojums noteikts visiem patērētāju kredītiem. Mūsuprāt, DSTI kombinācijā ar DTI vienkāršāk un vienveidīgāk sasniedz mērķi sekmēt aizņēmēja spēju tikt galā ar parāda apkalpošanu arī procentu likmju pieauguma gadījumā.

1. tabula. DSTI ierobežojumi dažās Eiropas valstīs

* Diferenciācija atkarībā no aizdevuma valūtas (RO), valūtas un ienākumiem (HU), ienākumiem (SI) un valūtas (CY).

** LT 5% gada laikā no jauna izsniegto kredītu drīkst pārsniegt 40% un 50%, bet jebkurā gadījumā DSTI nedrīkst pārsniegt 60%. SK izņēmuma gadījumos DSTI drīkst sasniegt 70%.

*** SK un CY DSTI limiti nav salīdzināmi ar citām valstīm, jo tajās no ienākumiem tiek atņemts aizņēmēja ikdienas pamata izdevumu minimums.

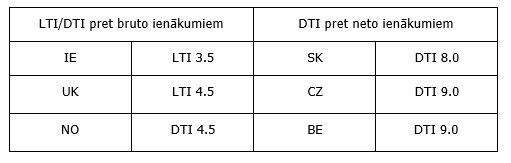

2. tabula. DTI ierobežojumi dažās Eiropas valstīs

Dānijā aizņēmējiem, kuru kredītu DTI pārsniedz 4 reizes, jāierobežo pieejam kredītiem ar mainīgu procentu likmi un atlikto amortizāciju. Zviedrijā, kredīti, kuru LTI pārsniedz 4.5 reizes, jāamortizē ātrāk. Abās valstīs DTI un LTI aprēķināti, izmantojot bruto ienākumus.

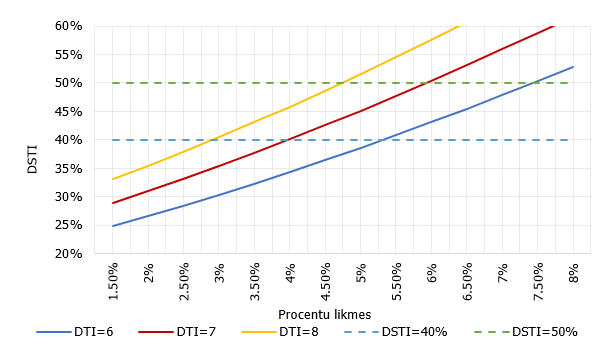

Ierobežojot kopējā parāda apjomu un termiņu, tiek ierobežots arī DSTI, jo DSTI un DTI ir savā starpā saistīti caur procentu likmēm, termiņiem un kopējo parāda apjomu (skat. 6. attēlu). Izmantojot sakarību starp DSTI un DTI atkarībā no procentu likmes un kredīta termiņa parāda pieņēmumiem, iespējams modelēt, kāds DTI lielums atbilstu vēlamajam DSTI limitam pie noteiktām procentu likmēm un termiņiem un cik lielu parādu aizņēmējs var atļauties noteiktas DTI un DSTI kombinācijas gadījumā.

6. attēls. DSTI kredītam ar termiņu 30 gadi atkarībā no procentu likmes un DTI

Ierobežojumu līmeņa noteikšana

Nosakot prasību līmeņus, citās valstīs visbiežāk ņemts vērā DSTI/DTI/LTI faktisko vērtību sadalījums, novērtējot, kādi ir riskantāko aizņēmēju raksturlielumi un aprēķinot, cik lielu no jauna izsniegto kredītu daļu varētu ietekmēt attiecīgi DSTI/DTI/LTI limiti. Ja iespējams, tiek testēta ietekme uz aizņēmējiem pieejamo kredītu apjomu vai kredītņēmēju saistību nepildīšanas varbūtību vai arī analizēts, kuri kredītu izsniegšanas augstākajā fāzē izsniegtie kredīti krīzes laikā izrādījās visievainojamākie. Šādu aprēķinu veikšanai nepieciešami mikrolīmeņa dati. Ja tādi nav pieejami kredītu reģistros vai datubāzēs, nereti tiek veiktas banku aptaujas.

Eiropā DSTI limits visbiežāk noteikts 40–50% līmenī. Gadījumos, kur DSTI ierobežojumi noteikti bez procentu likmes paaugstinājuma, tie lielākoties ir 40% līmenī, savukārt tad, ja DSTI ierobežojumi noteikti ar procentu likmju paaugstinājuma elementu, tie visbiežāk ir tuvāk 50%. Igaunijā DSTI noteikts 50% līmenī un DSTI aprēķinā jāizmanto paaugstinātas procentu likmes stresa testa elements. Lietuvā vienlaikus jānodrošina gan 40% vienkārša DSTI izpilde (bez paaugstinātas procentu likmes), gan 50% DSTI ar paaugstinātas procentu likmes elementu. 5% gada laikā no jauna izsniegto kredītu drīkst pārsniegt 40% un 50%, bet jebkurā gadījumā DSTI nedrīkst pārsniegt 60%.

Eiropā noteiktās DTI/LTI prasības lielākoties ir 3.5–5 reižu apmērā (ja tās noteiktas attiecībā pret bruto (nevis neto) ienākumiem). Čehijā, Beļģijā un Slovākijā DTI limits definēts kā kopējā parāda attiecība pret neto ienākumiem, un tā augstākā robeža noteikta attiecīgi deviņas reizes un astoņas reizes (skat. 2. tabulu). Tomēr dažādu valstu prasību līmeņi ne vienmēr ir tieši salīdzināmi, jo pastāv atšķirības prasību definīcijās, tvērumos un mērķos.

Izvērtējot Latvijas situāciju, kā arī iepazīstoties ar citu valsti praksi, Latvijā patērētāju kredītiem noteikta vienkārša (bez paaugstinātās procentu likmes elementa) DSTI prasība 40% apmērā, kas nosaka maksimāli pieļaujamo parāda apkalpošanas izdevumu attiecību pret aizņēmēja mēneša vidējiem neto ienākumiem. Vienkāršs 40% DSTI ierobežojums bez paaugstinātas procentu likmes stresa testa elementa ietver rezervi procentu likmes potenciālajam pieaugumam un ir atbilstošāks gadījumam, kad DSTI tiek attiecināts uz visiem patērētāju kredītiem, ne tikai mājokļu kredītiem[17].

Lai nodrošinātos pret situāciju, kad, pieaugot procentu likmēm, klienta DSTI pārmērīgi palielinās, papildus noteikts DTI ierobežojums un kredītu termiņa maksimālais ilgums (30 gadi kredītiem mājokļu iegādei un septiņi gadi patēriņa kredītiem). DTI prasība noteikta sešu reižu līmenī. To aprēķina, attiecinot visas aizņēmēja saistības pret viņa 12 mēnešu neto ienākumiem.

Latvijā līdzīgi kā daudzās citās valstīs ir noteikta iespēja atkāpties no DSTI, DTI un kredītu termiņa ierobežojumiem – ne vairāk kā 10% no iestādes vienā ceturksnī izsniegtajiem kredītiem fiziskajām personām pamatotos gadījumos drīkst pārsniegt šos ierobežojumus. Līdzīgas atkāpes (5-20% no noteiktā laika periodā (mēnesī, ceturksnī vai gadā) izsniegtajiem jaunajiem kredītiem) paredzētas arī citās valstīs (Igaunijā, Lietuvā, Čehijā, Slovākijā, Portugālē, Lielbritānijā, Slovākijā, Norvēģijā, Beļģijā, Īrijā u.c.). Tās sniedz aizdevējam lielāku elastību un var tikt izmantotas izņēmuma gadījumos, kad aizņēmēja kredītrisku mazina, piemēram, pietiekama ķīla, galvojums, uzkrājumu līmenis vai citi faktori.

Rezumējot:

- pašreizējos apstākļos jaunās prasības neietekmēs mājsaimniecību kreditēšanas dinamiku Latvijā, jo kredītiestādes no jauna pieņemtos ierobežojumus jau ievēro;

- prasības tiek ieviestas, lai novērstu risku, ka zemo procentu likmju apstākļos var tikt nenovērtēta procentu likmju potenciālā kāpuma ietekme uz parāda apkalpošanas izmaksām, kā arī – lai stiprinātu aizņēmēju noturību pret iespējamiem finanšu satricinājumiem. Šādas prasības labāk ieviest tad, kad tirgus dalībnieki jau ievēro kredītu standartus un jaunas nesabalansētības vēl nav uzkrājušās;

- prasības var kļūt ierobežojošas kreditēšanas cikla augšējā fāzē, kad aizdevējiem un aizņēmējiem ir tieksme uzņemties augstākus riskus;

- mazinot pārmērīgu vai uz neilgtspējīgiem standartiem balstītu kreditēšanas pieaugumu, tās sekmēs ilgtspējīgas un atbildīgas kreditēšanas attīstību ilgākā laika periodā un sniegs papildu finanšu stabilitātes ieguvumus – labāku kredītportfeļa kvalitāti, izlīdzinātāku kreditēšanas ciklu, mazāku krīzes varbūtību un zemākus zaudējumus krīzē, mazāku potenciālo negatīvo ietekmi uz patēriņu un kopējo izaugsmi.

[2] Kredīta summa kredītiem mājokļa iegādei ar mērķi to izīrēt (buy-to-let) vai citādā veidā gūt ienākumus, kas izriet no kredītņēmēja darbības ar nekustamo īpašumu nevar pārsniegt 70% no kredīta nodrošinājuma tirgus vērtības, un, vērtējot kredītspēju, prognozējamos ienākumus no nekustamā īpašuma ņem vērā ne vairāk kā 70% apmērā. Ja kredītņēmēja kopējos ienākumos ienākumi no nekustamā īpašuma pārsniedz 20% īpatsvaru un, ja kredīta, kuram kredītņēmējs ir pieteicies, summa pārsniedz 70% no kredīta nodrošinājuma tirgus vērtības, tad kredītņēmēja kredītspēja tiek vērtēta kā nepietiekama.

[3] Papildus LTV, DTI, DSTI un kredītu termiņa ierobežojumam uz aizņēmējiem vērsto makrouzraudzības instrumentu grupā minami arī tādi instrumenti kā kredīta un ienākumu attiecība (loan-to-income, LTI), aizņēmēju maksātspējas jutīguma testi, kredīta amortizācijas prasības u.c.

[4] 2014. gadā likumā tika veikti grozījumi un noteikts, ka gadījumos, kad mājokļa kredīta atmaksa nodrošināta ar nekustamā īpašuma hipotēku un valsts galvojumu atbilstoši likumā "Par palīdzību dzīvokļa jautājumu risināšanā" paredzētajai valsts palīdzībai mājokļa iegādei vai būvniecībai, maksimālā LTV vērtība ir 95%.

[5] Saskaņā ar grozījumiem noteikumos turpmāk iestādēm to kreditēšanas politikā jānosaka DSTI un DTI rādītāja līmeņi dažādām kredītņēmēju kategorijām.

[6] http://www.ptac.gov.lv/sites/default/files/vadlinijas_pateretaju_spejas_atmaksat_kreditu_novertesanai.pdf

[7] 40%, ja neto ienākumu apmērs pret valstī noteikto minimālās bruto algas apmēru pārsniedz trīs reizes. Ja ienākumu līmenis ir zemāks, maksimālajam DSTI jābūt mazākam un diferencētam atkarībā no ienākumu līmeņa. Patērētāja rīcībā ik mēnesi jāpaliek ne mazāk kā 80% no valstī noteiktās (bruto) minimālās algas.

[8] ECB Mājsaimniecību finanšu un patēriņa aptauja, Latvijas Bankas mājsaimniecību kredītņēmēju aptauja, Latvijas Bankas ikgadējā mājsaimniecību aptauja par naudu un banku sistēmu, kā arī FKTK veiktā kredītiestāžu aptauja.

[9] Saskaņā ar Latvijas Bankas veiktās mājsaimniecību kredītņēmēju aptaujas datiem 98% no aptaujātajām mājsaimniecībām, kurām kredīts mājokļa iegādei tika piešķirts 2017. gadā, DSTI vērtības bija zemākas par 40% un vidējā DSTI vērtība bija 22%. Līdzīgi rezultāti bija ECB organizētajā 2017. gadā veiktajā Latvijas mājsaimniecību aptaujā – tajā 96% no visu aptaujāto mājsaimniecību kredītu atlikuma DSTI vērtība nepārsniedza 40%.

[10] 2014. gadā likumā tika veikti grozījumi un noteikts, ka gadījumos, kad mājokļa kredīta atmaksa nodrošināta ar nekustamā īpašuma hipotēku un valsts galvojumu atbilstoši likumā "Par palīdzību dzīvokļa jautājumu risināšanā" paredzētajai valsts palīdzībai mājokļa iegādei vai būvniecībai, maksimālā LTV vērtība ir 95%.

[11] 2019. gada 2. ceturkšņa beigās mājsaimniecību parāds monetārajām finanšu iestādēm un līzinga sabiedrībām veidoja 17.6% no iekšzemes kopprodukta.

[12] 2019. gada oktobra beigās 95% no iekšzemes kredītu mājokļa iegādei atlikuma bija kredīti ar mainīgu procentu likmi.

[13] Skat. Latvijas Bankas 2018. gada Finanšu stabilitātes pārskata tematisko pielikumu "Uz Latvijas Bankas aptauju balstītais mājsaimniecību kredītņēmēju novērtējums" https://www.bank.lv/images/stories/pielikumi/publikacijas/FSP_2018.pdf

[14] Piemēram, Lietuva, Igaunija, Čehija, Slovākija, Rumānija, Ungārija, Slovēnija, Malta, Kipra, Portugāle, Beļģija, Īrija, Apvienotā Karaliste, Norvēģija; netiešā veidā Dānija (aizņēmējiem, kuru kredītu DTI pārsniedz 4 reizes, jāierobežo pieejam kredītiem ar mainīgu procentu likmi un atlikto amortizāciju) un Zviedrija (diferencējot amortizācijas prasības, ja LTI pārsniedz 4.5 reizes). Austrijā uzraudzības iestāde definējusi kvantitatīvas DSTI robežas, kas tās ieskatā raksturo atbildīgu kreditēšanu.

[15] Prasību diferencēšana pēc ģeogrāfiskajiem aspektiem atkarīga no valsts lieluma un citiem specifiskiem aspektiem. Lielākoties nekustamā īpašuma burbuļi un kreditēšana koncentrējas lielajās pilsētās, tādēļ, no vienas puses, stingrākas prasības būtu nosakāmas tur, taču, no otras puses, nereti nekustamā īpašuma tirgus ārpus lielajām pilsētām ir mazāk likvīds, un no šāda viedokļa augstākas prasības būtu nosakāmas tieši šajos apvidos. Turklāt bieži nekustamā īpašuma cenu kāpumu ietekmē strukturāli faktori (piemēram, nepietiekams piedāvājums), ko nevar atrisināt ar makrouzraudzības pasākumiem.

[16] 2018. gada beigās 32% no Latvijas kredītiestāžu kredītu, kas nav hipotēku kredīti, atlikuma izsniegti ar mainīgu procentu likmi (t.sk. 12% no patēriņa kredītu atlikuma).

[17] Daudzās valstīs (piemēram, Igaunijā, Slovēnijā, Īrijā, Apvienotajā Karalistē, Norvēģijā u.c.) šie ierobežojumi noteikti tikai kredītiem mājokļu iegādei. Taču vairākas valstis, īpaši tās, kurās tiek aktīvi izsniegti patēriņa kredīti, lai mazinātu prasību apiešanas iespējas, prasības piemēro arī attiecībā uz patēriņa kredītiem (piemēram, Slovākija, Slovēnija, Lietuva) vai arī tiem patēriņa kredītiem, kurus ņem aizņēmēji, kuriem ir mājokļu kredīts (Čehija). Dažās valstīs prasības attiecinātas uz visa veida kredītiem (piemēram, Kipra, Ungārija, Portugāle).

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti