Valsts parāds Latvijas situācijā – Latvijas Bankas operatīvais vērtējums

Latvijas Bankas ekonomistu Baibas Brusbārdes, Olgas Lielkalnes un Mārtiņa Bitāna atbildes uz LETA/Nozare.lv jautājumiem

Kā pašlaik vērtēt Latvijas valsts parāda līmeni no ilgtspējas viedokļa?

Valsts parāda līmeņa ilgtspēju nevar raksturot ar vienu “maģisko” ciparu, kuru sasniedzot, parāds vienā mirklī no ilgtspējīga var kļūt neuzturams. Šis vērtējums ir atkarīgs no daudzu, savstarpēji saistītu faktoru mijiedarbības. Protams, pie nemainīgiem citiem apstākļiem zemāks parāda līmenis ir vieglāk uzturams un vajadzības gadījumā pārfinansējams ilgtermiņā.

Tomēr vienlīdz svarīgi ir arī ārējie faktori (piemēram, finanšu tirgus noskaņojums), kuru ietekmē viens un tas pats parāda līmenis var būt ilgu laiku uzturams, bet, šiem faktoriem mainoties nelabvēlīgā virzienā, parāds var kļūt par nopietnu problēmu. Kā mēs redzējām 2008.-2009. gada krīzē, nelabvēlīgu ārēju tirgus apstākļu sakritības gadījumā nopietnas problēmas var radīt pat salīdzinoši zems parāda līmenis. Bet šis nosacījums darbojas arī pretējā virzienā – piemēram, pašlaik Eiropā centrālo banku īstenotās vērtspapīru pirkšanas programmas ir nodrošinājušas iespējas valdībām aizņemties (un finansēt parādu) par zemām procentu likmēm pat gadījumos, ja parāda līmenis ir salīdzinoši augsts.

Tāpat svarīgs aspekts ilgtspējības kontekstā ir arī aizņemtās naudas izlietojuma efektivitāte. Jebkura parāda galvenais atdošanas avots ir nākotnes ienākumu plūsma, un tāpēc aizņemoties ir svarīgi, lai aizņemtā nauda sekmētu šo nākotnes ienākumu palielināšanos. Tas var notikt tikai, ja tautsaimniecība sekmīgi attīstās. Līdz ar to arī parāda ilgtspējība ir ļoti atkarīga no sagaidāmās ekonomiskās izaugsmes. Sliktākajā gadījumā, ja tautsaimniecība ilgstoši neattīstās un stagnē, sarežģīti uzturams daudzās valstīs var būt jau arī esošais parādu līmenis.

Tāpēc, vērtējot Latvijas parāda līmeni un tā ilgtspējību, nepietiek vien konstatēt, ka valdības parāds Latvijā ir salīdzinoši zems uz citu Eiropa valstu fona. Tas, cik uzturams un ilgtspējīgs Latvijas parāds būs nākotnē, ir tiešā veidā atkarīgs, ko ar aizņemto naudu darīsim šodien: investējot to tautsaimniecības izaugsmē, arī nākotnē esošais parāda līmenis nopietnas problēmas neradīs. Savukārt, visu naudu “noēdot” jeb iztērējot tikai tekošajām vajadzībām un nedomājot par nākotni, parāds var kļūt par nopietnu izaicinājumu.

Apkopojot: māksla nav aizņemties. Māksla ir aizņemto naudu gudri iztērēt, lai tās atdošana nerada problēmas nākotnē. Ja konkrēti, kur investēt gudri, - tad absolūti kritiska joma ir izglītības kvalitātes celšana.

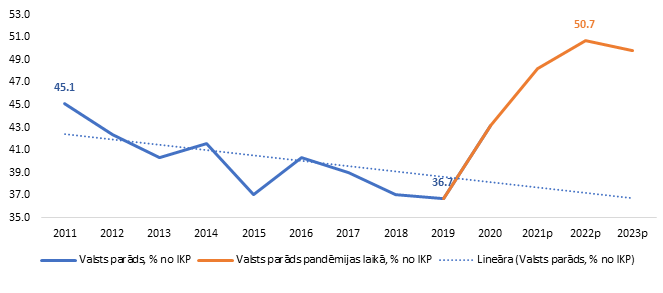

Tiktāl par teorētisko pusi. Tagad par aktuālo situāciju. Valstu parādu situācija pašlaik ir plaši apspriests temats ne tikai specifiskā ekonomistu auditorijā, jo to apmēri pandēmijas ietekmē ir būtiski pieauguši. Līdzīgas tendences varēja novērot pēc globālās finanšu krīzes pirms 13-14 gadiem. Toreiz Latvijas valsts parāds trijos gados pieauga par gandrīz 40 procentpunktiem (pp): no 8.4% no IKP 2007. gadā līdz 47.7% no IKP 2010.gada beigās, ko vienlīdz ietekmēja ekonomikas sarukums un aizņemšanās. Savukārt turpmākajos desmit gados parādu spējām mazināt par aptuveni 10 pp jeb 1/5. Rezultāts 4:1, parāda labā.

Cīņa ar koronavīrusu Eiropā ir izrādījusies ļoti dārga, virzot kopējo valdību parādu 100% līmenī no IKP.

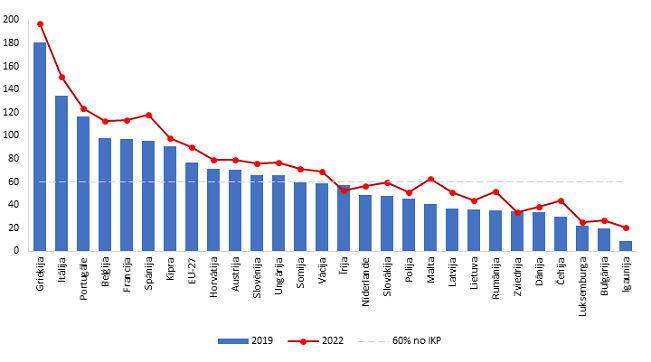

1. attēls. Vispārējās valdības parāds Eiropas Savienības dalībvalstīs (% no IKP)

Tostarp Latvijā Eiropas Komisija prognozē, ka pandēmijas ietekmē trīs gadu laikā valsts parāds pieaugs par 14 pp jeb vairāk nekā 6.5 miljardiem eiro. Atbalsts krīzē bija un ir nepieciešams, turklāt Latvija nav unikāls gadījums, tomēr kāpums atkal ir straujš un apjomīgs.

2. attēls. Latvijas valsts parāds, % no IKP

Par optimālu parāda lielumu konkrētai valstij tiek plaši diskutēts, bet vairums pētnieku norāda, ka pārlieku liels valsts parāds var mazināt ekonomikas izaugsmi. Nav tāda vienota “maģiskā sliekšņa”. Saskaņa ar Starptautiskā Valūtas fonda vērtējumu, piemēram, jaunattīstības valstīm tiek ieteikts ilgtermiņā nepārsniegt parāda līmeni 40% no IKP . Savukārt augsti attīstītas valstis, kuru aizņemšanās iespējas nav apgrūtinātas vai apšaubītas, ilgtermiņā var uzturēt augstāku parāda līmeni. Stabilitāti tajās veicina gan valsts reputācija, gan tas, ka parāds ir ilgtermiņa un/vai iekšējie aizņēmumi. Tikmēr akadēmiskā pētījumā secināts, ka valsts parāds, kas ir lielāks par 90 % no IKP, ir saistāms ar ievērojami zemākiem izaugsmes rādītājiem. Cita pētījuma rezultāti liecina, ka parāda pieaugums par 10 pp samazina ekonomikas izaugsmi par aptuveni 0.15 pp gadā. Tas nozīmētu, ka būtisks parāda rādītāju pieaugums pandēmijas laikā var bremzēt valsts turpmāko izaugsmi. Praksē “parāda-(ne)izaugsmes” saistību varam novērot ar Dienvideiropas piemēru – ilgstoši augsts parāds un stagnējoša ekonomika.

Kad Latvijas valdībai būtu jāpievēršas jau nopietnai valsts parāda samazināšanas programmai?

Atkarīgs, kā jau minēts, no tā, cik gudri aizņemtā nauda tiks iztērēta. Ja nauda tiks investēta tādās jomās, kas dos atdevi caur straujāku tautsaimniecības izaugsmi nākotnē, tad esošais parāda līmenis samazināsies pats no sevis. T.i., ja mēs skatāmies uz pārada attiecību pret iekšzemes kopproduktu (IKP), tad pie augoša IKP šī attiecība automātiski kļūst mazāka. Tāpēc tiešā un īsā atbilde uz jautājumu ir: “cerams, ka nekad”. Nopietna parāda samazināšanas programma ir (kā mēs vēl atceramies) nepieciešama tikai tad, kad vai nu parāda līmenis ir kļuvis pārāk liels, vai nu valdības finansētājiem (vērtspapīru pircējiem) rodas šaubas par īstenotās politikas atbilstību, un viņi izvēlas vairs konkrētās valsts vērtspapīrus neiegādāties. Tad vienīgā iespēja ir lūgt palīdzību starptautiskajām aizdevējinstitūcijām (piemēram, Starptautiskajam Valūtas fondam), un šī palīdzība vienmēr nāk komplektā ar stingru pasākumu komplektu, kas ir vērsts uz valsts parāda mazināšanu un kas ietver sāpīgas reformas un arī nepatīkamus ekonomiskus blakusefektus.

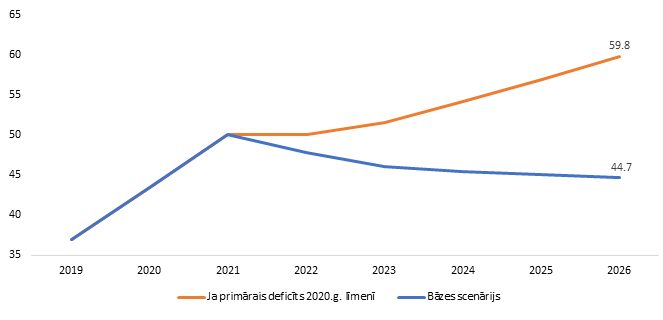

Latvija vēl tikai konverģē uz Eiropas Savienības (ES) vidējo labklājības līmeni, līdz ar to noraut ekonomikai stāvbremzi pārlieku liela/neproduktīvi ieguldīta parāda dēļ būtu neapdomīgi (vairotu atpalicību). Turklāt 80% valsts parāda ir ārējais aizņēmums. Tātad esam atkarīgi no aizdevēju riska uztveres un vērtējuma. Saskaņā ar Latvijas Bankas aprēķiniem, saglabājot budžeta deficītu ilgstoši virs 3% no IKP, jau 2026. gadā valdības parāds varētu sasniegt 60% no IKP, un kopējais parāda pieauguma temps būtu salīdzinoši straujš.

3. attēls. Valdības parāda attīstības scenāriji (% no IKP)

ECB pandēmijas atbalsta programmas pamazām tiek izslēgtas. Līdz ar to “vecās, lētās” saistības drīzumā nāksies pārfinansēt uz “jaunām un dārgām”. Turpinot deficīta un parāda ekspansiju, budžeta izdevumi par procentu maksājumiem pieaugs straujāk, un, lai mazinātu deficīta-parāda spirāli, parāda atmaksai nāksies celt nodokļus un/vai mazināt izdevumus. Tas jau vairs nešķiet pievilcīgi.

Latvijas valsts parāda pieaugums pandēmijas ietekmē ir gana apjomīgs, pat ja līmenis ir zem Māstrihtas kritērijos noteiktā sliekšņa 60% no IKP. Lai atjaunotu fiskālo telpu pirms nākamās krīzes (un tāda diemžēl agrāk vai vēlāk būs, jo ekonomika attīstās cikliski), svarīgi būtu pakāpeniski koriģēt valsts parādu ilgtspējīgā virzienā, pat ja noteikumi pieļauj kaut ko citu.

Kādas sekas būs, ja tas nenotiks pietiekami ilgi (jo noteikti vienmēr būs arī kādas vajadzības budžetā)?

Drīzāk vietā būtu jautājums – cik ilgi valsts var atļauties tērēt aizņemto naudu tekošajām vajadzībām, nedomājot par investīcijām nākotnē? Precīzi to nevar pateikt neviens, bet agrāk vai vēlāk šādā gadījumā valstis ieslīd “parādu slazdā”, no kura ir ārkārtīgi grūti tikt ārā.

Mehānisms ir vienmēr aptuveni līdzīgs:

- aizņemtā nauda tiek tērēta arvien lielākos tekošajos budžeta izdevumos, šie pieaugošie budžeta izdevumi rada vajadzību arvien turpināt aizņemties,

- no otras puses, papildu budžeta izdevumi rada īstermiņa ekonomikas “uzrāvienu” un prasības pēc algu kāpuma (šajā periodā visi ir priecīgi un neko negrib dzirdēt par parāda ilgtspēju),

- agrāk vai vēlāk algu kāpums atspoguļojas arī cenu kāpumā,

- vietējo saražoto produkciju kļūst arvien grūtāk pārdot uz ārzemēm, jo cenu konkurētspēja krītas,

- ekonomikas izaugsmes tempi sāk bremzēties un tautsaimniecība sāk stagnēt,

- sāk pieaugt bezdarbs, tas rada papildu spiedienu uz budžeta izdevumiem, bet budžeta ieņēmumi sāk mazināties zemākas ekonomiskās aktivitātes dēļ,

- valsts parāda līmenis un arī parāda/IKP attiecība sāk strauji kāpt,

- ja valdība tikai šajā brīdī sāk domāt par parāda ilgtspēju un mazināt budžeta deficītu – ekonomiskā aktivitāte krītas vēl vairāk,

- valsts parāda un IKP attiecība turpina palielināties, neskatoties uz budžeta izdevumu samazināšanu.

Kopumā bažas par parādu krīzi Eiropā pieaug, pieļaujot, ka tirgi var sodīt valdības ar augstākām aizņēmuma likmēm nākotnē. Risks ir izteiktāks Dienvideiropā, kur Grieķijas, Itālijas, Spānijas un Portugāles parāds pārsniedz 120% no IKP 2021. gadā. Vienlaikus Eiropa ir izvirzījusi ambiciozus plānus klimata jomā, kas jau tuvākajā laikā prasīs būtiskas privātās un valsts investīcijas. Tostarp arī Latvijas valdība 2022. gada budžetā ieplānoja papildu investīcijas klimata mērķu atbalstam un ekonomikas stiprināšanai, kā rezultātā pieauga budžeta deficīts un attiecīgi arī parāds. Turklāt, ja budžeta ieguldījumi ir ar zemu produktivitāti, ekonomika aug lēnāk nekā varētu un valsts parāds nesamazinās. Kā jau iepriekš minēts, ilgstoša nespēja mazināt parādu vai pat turpmāka palielināšana finanšu tirgiem signalizē, ka aizdot naudu valstij ir riskanti, neatkarīgi no parāda līmeņa (tāpat kā cilvēkam).

Kā pašlaik var vērtēt privāto parādu (uzņēmumi, privātpersonas) līmenī? Kāds tas ir salīdzinot ar citām ES un eirozonas valstīm?

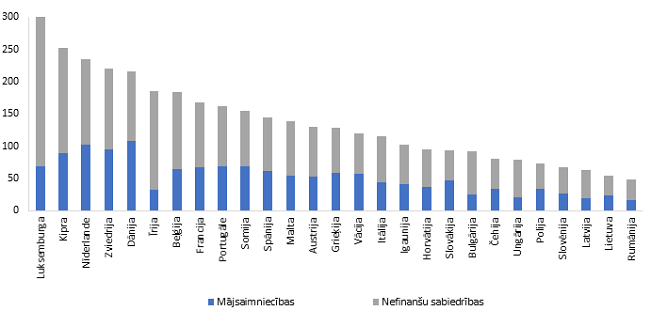

Attiecībā uz privāto parādu pieejamie salīdzināmie dati par ES valstīm rāda, ka Latvijas uzņēmumu un mājsaimniecību parāds pret IKP 2021. gada 2. ceturksnī bija trešais zemākais ES: 63% no IKP (apmēram tikai puse no tā ir banku kredīti), t.sk. 43% no IKP - uzņēmumiem un 20% no IKP - mājsaimniecībām. Vairāk nekā pusei ES valstu šis rādītājs pārsniedz 100% no IKP (piemēram, 103% Igaunijā, 120% Vācijā un 221% Zviedrijā).

Būtiski, ka, pretēji tendencēm pasaulē, Latvijas privātā parāda slogs kopumā ir nedaudz sarucis kopš pandēmijas sākumā, līdz ar to bažas par šī parāda ilgtspēju Latvijā nav pieaugušas. Taču monētai ir arī otra puse – zems parāds ir skaidrojams ar kūtro investīciju vidi un ilgstoši vājo uzņēmumu kreditēšanu, kas arvien izteiktāk kavē Latvijas ilgtermiņa attīstību un konkurētspēju, kā arī zināmā mērā vairo ekonomisko atpalicību no kaimiņvalstīm.

4. attēls. Nefinanšu sabiedrību un mājsaimniecību parādi Eiropas Savienības dalībvalstīs (% no IKP)

P.S.

• Par nefinanšu sabiedrību un mājsaimniecību parādiem var lasīt arī Latvijas Bankas Finanšu stabilitātes pārskatā (sadaļas "Aizņēmēju finansiālā ievainojamība" un "Kreditēšanas attīstība")

• Par uzņēmumu parādsaistībām Covid-19 laikā var lasīt arī šajā rakstā: Apaļīgākas vai pavisam liesas: kādas kļuvušas uzņēmumu aprises starp mājsēdēm un aktīvu rosību?

[1] EK rudens prognozēs ES-27 parāds 2021. gadā novērtēts 92%, eiro zonai 100%, tomēr tas bija pirms kārtējā Covid-19/Omikrona uzliesmojuma gada nogalē. Autumn 2021 Economic Forecast: From recovery to expansion, amid headwinds | European Commission (europa.eu)

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti