Aizņēmēju noturība pret "ekonomikas vējiem" – pandēmiju, cenu, procentu likmju un bezdarba kāpumu

Uz mājsaimniecību aptauju balstīts novērtējums

Lai novērtētu kredītņēmēju maksātspēju makroekonomisko satricinājumu gadījumā Latvijas Banka veic mājsaimniecību kredītņēmēju aptaujas [1]. Aptauju ietvarā tiek vākti un analizēti dati par mājsaimniecību ienākumiem, izdevumiem, uzkrājumiem un kredītsaistībām, jaunākā aptauja norisinājās laikā no 2020. gada septembra līdz 2021. gada februārim [2].

Īsumā

-

Pandēmijas ietekmē finansiāli ievainojamu mājsaimniecību īpatsvars pieaudzis pavisam nedaudz salīdzinājumā ar iepriekšējo, 2017. gada aptauju. Mājsaimniecību parāda apkalpošanas slogs ir sarucis.

-

Turpmāk aizņēmēju ievainojamību – samazinātu spēju kārtot maksājumus – visbūtiskāk ietekmēs cenu kāpums.

-

Procentu likmju pieauguma prognozējamā ietekme savukārt ir mērena: salīdzinot ar citām izdevumu kategorijām, kredītu maksājumu īpatsvars mājsaimniecību izdevumos ir zems.

Aptaujāto mājsaimniecību kredītņēmēju finanšu ievainojamības vērtējums

Aptaujas rezultāti [3] liecina, ka pandēmijas ietekmē finansiāli ievainojamu mājsaimniecību kredītņēmēju īpatsvars pieaudzis pavisam nedaudz. Šajā aptaujā par ievainojamām uzskatāmi 5.9% apsekoto mājsaimniecību kredītņēmēju (tālāk tekstā – IM), un tām izsniegto kredītu atlikums veido 3.8% no kopējā aptaujāto mājsaimniecību kredītu atlikuma (sk. 1. att.) [4]. Iepriekšējā, 2017. gada, aptaujā šādu mājsaimniecību īpatsvars bija nedaudz zemāks – 5.4%, bet tām izsniegto kredītu atlikuma īpatsvars kopējā aptaujāto mājsaimniecību kredītu atlikumā bija 3.6%. IM īpatsvars bija vairāk nekā divas reizes zemāks nekā pēc finanšu krīzes.

Pandēmijas negatīvo ietekmi uz mājsaimniecību finansiālo ievainojamību mazinājuši valsts atbalsta pasākumi. To, ka tikai nedaudz palielinājies mājsaimniecību īpatsvars, kurām ir negatīva finansiālā marža, jeb, īsi sakot, ievainojamo mājsaimniecību īpatsvars, noteica arī pandēmijas nevienmērīgā ietekme – pandēmijas laikā vairāk ietekmēti tieši zemāko algu saņēmēji [5], kas lielākoties nav kredītiestāžu kredītu saņēmēju lokā, turpretī būtiskai daļai turīgāko mājsaimniecību ienākumi un uzkrājumi pat pieauga.

Saskaņā ar aptaujas rezultātiem - to kredītņēmēju īpatsvars, kuri kā nodarbinātie saņem lielākus ienākumus, ir ievērojami augstāks nekā vidēji valstī. 82.4% aptaujāto mājsaimniecību nodarbināto neto ienākumi uz vienu nodarbināto bija lielāki par 700 eiro, bet valstī kopumā 2020. gadā tādu mājsaimniecību bija tikai 41.2% (sk. 2. att.). Pandēmijas pirmajā gadā ienākumi pat palielinājās 39% aptaujāto mājsaimniecību, bet 23% – kritās [6].

1. attēls. Ievainojamo mājsaimniecību (IM) īpatsvars mājsaimniecību kredītņēmēju skaitā un kredītu mājokļa iegādei atlikumā Latvijas Bankas mājsaimniecību kredītņēmēju aptauju rezultātos (%)

2. attēls. Latvijā nodarbināto un Latvijas Bankas aptaujāto mājsaimniecību kredītņēmēju sadalījums pēc mēneša neto ienākumiem uz vienu nodarbināto(%)

Iespēja strādāt attālināti pandēmijas laikā veicināja pieprasījumu pēc lielākiem mājokļiem, t.sk. privātmājām [7]. To iegādei lielāks skaits mājsaimniecību uzņēmušās arī lielākas parādsaistības [8]. Aptaujas rezultāti liecina, ka lielākās parādsaistības uzņēmušās pašas turīgākās mājsaimniecības. 2020. gadā vidējais kredītu mājokļa iegādei atlikums pieauga galvenokārt mājsaimniecībām ar kopējiem neto ienākumiem virs 2000 eiro mēnesī (sk. 3. att.). Līdzīgi kā valstī kopumā, arī lielai daļai pašu turīgāko aizņēmēju ienākumi pandēmijas periodā pieauga. Saskaņā ar aptaujas rezultātiem 45% šo mājsaimniecību ienākumi palielinājās, un tikai 17% mājsaimniecību tie samazinājās, turklāt lielākoties tikai nedaudz (sk. 4. att.) [9].

3. attēls. 2019. un 2020. gadā mājsaimniecībām izsniegto kredītu mājokļu iegādei vidējais atlikums to kopējo neto mēneša ienākumu dalījumā (Latvijas Bankas 2020. g. mājsaimniecību kredītņēmēju aptaujā)(eiro)

4. attēls. Mājsaimniecību ar kopējiem neto ienākumiem vairāk nekā 2000 eiro mēnesī atbildes uz jautājumu: "Kā salīdzinājumā ar iepriekšējo gadu mainījušies Jūsu mājsaimniecības kopējie ienākumi?" (%)

Tā kā lielākās saistības galvenokārt uzņēmušās pašas turīgākās mājsaimniecības ar augošiem ienākumiem, mājsaimniecību īpatsvars ar augstu vai pārmērīgu parāda nastu ir sarucis. Mājsaimniecības, kurām kredītu maksājumu izdevumu un neto ienākumu attiecība pārsniedz 30%, veidoja 16.4% no kopējā aptaujāto mājsaimniecību kredītņēmēju skaita. 2017. gada aptaujā šādu mājsaimniecību īpatsvars bija 19.5% (sk. 5. att.). Nevienai no aptaujātajām mājsaimniecībām parādsaistības nebija vairāk nekā sešas reizes lielākas nekā mājsaimniecības kopējie gada neto ienākumi (sk. 6. att.). 2017. gada aptaujā šādu mājsaimniecību īpatsvars bija 3.3%.

5. attēls. Latvijas Bankas aptaujātās mājsaimniecību parāda apkalpošanas izdevumu un neto ienākumu attiecības dalījumā (%)

6. attēls. Latvijas Bankas aptaujātās mājsaimniecību parāda un gada neto ienākumu attiecības dalījumā (%)

Ko aptaujas dati ļauj prognozēt par aizņēmēju ievainojamību 2022. gadā?

Izmantojot aptaujā iegūtos datus par mājsaimniecību aizņēmēju finansiālo stāvokli 2020.– 2021. gadā, kā arī ņemot vērā tautsaimniecības attīstību 2021. gadā un Latvijas Bankas jūnija prognozes par tās attīstību 2022. gadā, modelētas mājsaimniecību kredītņēmēju ievainojamības potenciālās pārmaiņas dažādu izolētu šoku ietekmē.

Bāzes scenārijs 2022. gadam balstoties šādos pieņēmumos:

- Aizņēmēju aptaujā ziņotie izdevumi un ienākumi par 2020. gadu palielināti atbilstoši vidējam izdevumu un ienākumu pārmaiņu tempam valstī 2021. gadā. Lai iegūtu mājsaimniecību izdevumu un ienākumu novērtējumu 2022. gadam, tiem papildus piemērotas pārmaiņu prognozes par 2022. gadu.

- Mājsaimniecību ienākumu daļa, kas netiek gūta no nodarbinātības, saglabājas nemainīga vai saistībā ar pensijām un pabalstiem tiek koriģēta ar 2022. gadā ieviestajām pārmaiņām (piemēram, pārmaiņām ģimenes valsts pabalsta piešķiršanas kārtībā, kā arī mājsaimniecību, kurās ir pensionāri un/vai bērni, ienākumiem tika pieskaitīti valdības pabalsti energoresursu pieauguma kāpuma kompensācijai [10]).

- Mājsaimniecību uzkrājumi saglabājas nemainīgi, un tos var izmantot izdevumu segšanai 2022. gadā.

- Mājsaimniecību aizņēmumiem piemērots statiskās bilances princips, t.i., pieņemts, ka to aizņēmumu atlikums un atmaksas termiņi 2022. gada sākumā saglabājas tādi paši kā aptaujas brīdī. Balstoties uz tiem, aprēķināti aizņēmumu pamatsummas un procentu maksājumu segšanai nepieciešamie maksājumi 2022. gadā.

- Lai ņemtu vērā iespējamo procentu likmju kāpumu, mājokļu kredītu procentu likmes jau bāzes scenārijā tika palielinātas par 100 bāzes punktiem [11].

Pēc minētā bāzes scenārija piemērošanas ievainojamo mājsaimniecību īpatsvars aptaujāto mājsaimniecību skaitā pieauga līdz 11.4%, bet tām izsniegto kredītu īpatsvars kopējā mājokļu kredītu atlikumā – līdz 7.4%. Jāpiebilst, ka aizņēmēju ievainojamību mazina tas, ka šajā aptaujā salīdzinājumā ar 2017. gada aptauju pieauguši mājsaimniecību rīcībā esošie uzkrājumi, iespējams, daļēji arī pandēmijas ietekmē.

Protams, mājsaimniecībām iespējams pielāgoties un pārstrukturēt savus izdevumus, tādējādi mazinot to ievainojamības risku. Lai noteiktu tās IM, kurām izdevumu pārskatīšana varētu būt apgrūtināta, katras IM bilance tika atkārtoti aprēķināta, tās izdevumus pielīdzinot valstī vidējiem mājsaimniecību izdevumiem par visām precēm un pakalpojumiem, izņemot ēdināšanu ārpus mājas, kā arī kultūras un atpūtas pakalpojumus [12]. Ja IM bilance arī pēc atkārtotā aprēķina ir negatīva, uzskatāms, ka mājsaimniecību iespējas samazināt izdevumus ir apgrūtinātas. Šādu IM īpatsvars bija 8.3%, bet to kredītu atlikuma īpatsvars kopējā mājokļu kredītu atlikumā – 5.0% (sk. P2.7. att.). Turpmākajā analīzē pieņemts, ka mājsaimniecības nemaina savu izdevumu struktūru.

7. attēls. Esošais un prognozētais IM īpatsvars (%)

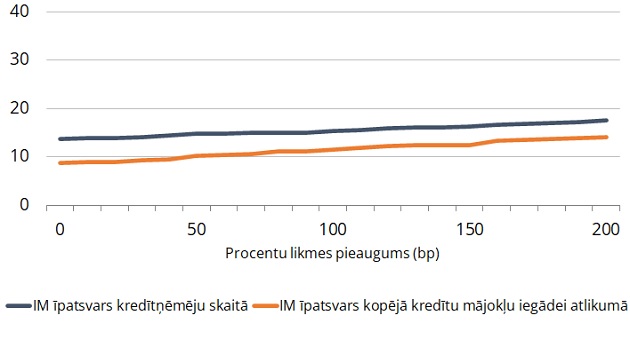

8. attēls. Mājsaimniecību jutīgums pret procentu likmes pieaugumu (%) Izmantojot minēto bāzes scenāriju kā sākumpunktu, veikta aizņēmēju jutīguma pret procentu likmju, patēriņu cenu vai bezdarba pieauguma šokiem analīze [13].

Saskaņā ar analīzes rezultātiem procentu likmes pieauguma šokam ir mērena ietekme uz aizņēmēju ievainojamību (sk. 8. att.), jo procentu maksājumi veido salīdzinoši nelielu daļu no aptaujāto mājsaimniecību izdevumiem (vidēji 6%). Procentu likmju kāpums vēl par 200 bāzes punktiem [14] palielinātu IM īpatsvaru līdz 14.9%, bet to īpatsvaru kredītu mājokļa iegādei atlikumos – līdz 12.1%. Tas nozīmētu būtisku ienākumus nenesošu kredītu (INK) pieaugumu kredītiestādēm, tomēr šāds izolēts procentu likmju kāpums (t.i., pieņemot, ka pārējie mainīgie paliek nemainīgi) nesamazinātu kredītiestāžu procentu ienākumus, jo INK pieaugumu kompensētu lielāki ienākumi no pārējo aizņēmēju veikto procentu maksājumu pieauguma.

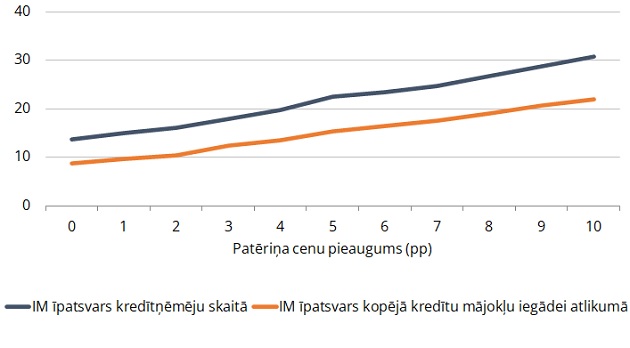

Savukārt patēriņa cenu kāpuma pieaugumam gan būtu nozīmīga ietekme uz aizņēmēju maksātspēju (sk. 9. att.). Cenu pieaugums būtiski ietekmē mājsaimniecību izdevumus, tāpēc patēriņa un pakalpojumu cenu kāpumam ir straujāka ietekme uz mājsaimniecību maksātspēju nekā procentu likmju pieaugumam. Piemēram, ja visu mājsaimniecību izdevumus ietekmējošo cenu pieaugums būtu par 15 procentu punktiem lielāks nekā prognozēts bāzes scenārijā, vairāk nekā ceturtā daļa mājsaimniecību būtu uzskatāmas par IM un to īpatsvars mājsaimniecību kredītu mājokļa iegādei atlikumā pieaugtu līdz 18.5%.

9. attēls. Mājsaimniecību jutīgums pret patēriņa cenu pieaugumu (%)

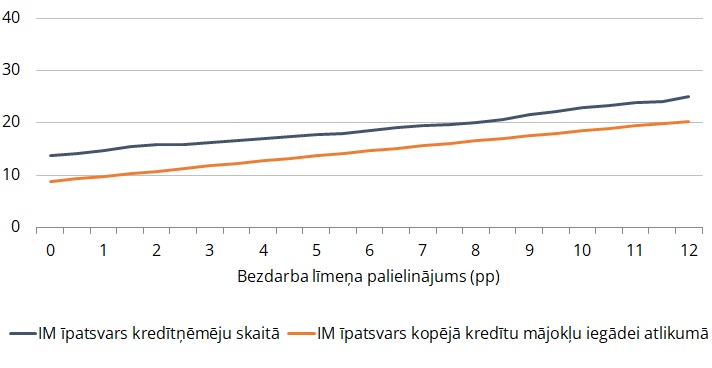

10. attēls. Mājsaimniecību jutīgums pret bezdarba līmeņa pieaugumu (%)

Bezdarba pieauguma šoka ietekme būtu mērenāka (sk. 10. att.). Ietekmi mazina pieņēmums, ka visi nodarbinātie, kuri kļūst par bezdarbniekiem, astoņus mēnešus saņem bezdarbnieka pabalstu [15]. Patiesā ietekme, visticamāk, būtu lielāka, jo nodarbinātie, par kuru nodarbinātības ienākumiem nav pilnībā veiktas valsts sociālās apdrošināšanas obligātās iemaksas, nesaņemtu bezdarbnieka pabalstu pilnā apmērā, attiecīgi šo nodarbināto ienākumi saruktu straujāk. Tāpat bezdarbnieku pabalstu pieejamību samazina nodarbinātības pārtraukumi pandēmijas ietekmē [16].

Kopumā secināms, ka salīdzinot ar iepriekšējo mājsaimniecību kredītņēmēju aptauju, aizņēmēju finansiālā situācija pasliktinājusies tikai mazliet, un pandēmija kopumā to nav pārmērīgi ietekmējusi. Taču gaidāmais cenu kāpums apvienojumā ar procentu likmju pieaugumu var radīt nozīmīgu nelabvēlīgu ietekmi uz aizņēmēju maksātspēju.

[1] Iepriekšējās trīs Latvijas Bankas mājsaimniecību kredītņēmēju aptaujas tika veiktas 2011., 2013. un 2017. gadā, kurās bija aptaujātas mājsaimniecības ar vismaz vienu kredītu mājokļa iegādei

[2] Analīzē izmantotas 802 mājsaimniecību atbildes. Kopumā aptaujātas 809 mājsaimniecības, bet no analīzes izslēgtas septiņas mājsaimniecības, kuru atbildes nebija pietiekamas to finansiālās ievainojamības noteikšanai. Visu šajā materiālā iekļauto attēlu datu tvērums un avots, ja vien nav norādīts citādi, ir mājsaimniecību kredītņēmēju aptauja.

[3] Šeit un tālāk pielikumā aptaujas rezultāti ekstrapolēti uz visu mājsaimniecību kredītņēmēju kopu, izmantojot svarus, kas aprēķināti, balstoties uz Latvijas Bankas Kredītu reģistru.

[4] Aptaujā mājsaimniecība uzskatīta par ievainojamu, ja tās ienākumu un izdevumu bilance ir negatīva, t.i., mājsaimniecības mēneša izdevumi pārtikas, patēriņa preču un pakalpojumu iegādei, komunālo maksājumu un kopējo parādsaistību segšanai ir lielāki nekā kopējie rīcībā esošie mēneša ienākumi. Detalizētāku metodoloģijas aprakstu sk.: Āriņš, M., Siņenko, N., Laube, L. Uz aptaujas datiem balstīts mājsaimniecību kredītņēmēju finansiālās ievainojamības novērtējums, Latvijas Banka, Diskusijas materiāls Nr. 1, 2014.

[5] Par pandēmijas ietekmi uz tās visvairāk skartajām mājsaimniecībām sk. https://www.makroekonomika.lv/cik-liela-mera-covid-19-krize-ietekmejusi-tas-viskrasak-skarto-majsaimniecibu-maksatspeju

[6] Par pandēmijas nevienmērīgo ietekmi uz kredītņēmēju ienākumiem vairāk sk. 2021. gada "Finanšu Stabilitātes Pārskata" 1.2. ielikumā.

[7] Saskaņā ar nekustamo īpašumu darījumu atvērtajiem datiem pārdoto mājokļu vidējā platība 2020. gadā pieauga par 2.4%. Tas ir lielākais kāpums kopš 2012. gada. Līdz 2020. gadam pārdoto mājokļu platība dažos gados pat nedaudz samazinājās, bet citos bija gandrīz nemainīga.

[8] Saskaņā ar Latvijas Bankas Kredītu reģistra datiem no jauna izsniegtajos kredītos mājokļa iegādei kopš 2020. gada 2. pusgada visvairāk pieaudzis relatīvi lielu (vairāk nekā 100 tūkst. eiro) kredītu atlikums.

[9] Apskatot arī ienākumu līmeni uz vienu mājsaimniecības locekli secināms, ka ienākumi lielai daļai pašu turīgāko aizņēmēju pandēmijas periodā palielinājušies.

[10] Valsts atbalsta summa, izmaksājot 50 eiro katru mēnesi periodā no 2022. gada janvāra līdz aprīlim - 200 eiro par katru bērnu mājsaimniecībām ar bērniem, kā arī 80 eiro katram mājsaimniecības pensionāram (valsts atbalsta summa, izmaksājot 20 eiro katru mēnesi periodā no 2022. gada janvāra līdz aprīlim).

[11] Balstīts uz SIA "EUREX" datiem par triju mēnešu EURIBOR nākotnes līgumiem 2022. gada beigās.

[12] Vidējo izdevumu avots – CSP veiktais mājsaimniecību budžeta apsekojums.

[13] Analīzē izmantotās metodoloģijas aprakstu sk.: Āriņš, M., Siņenko, N., Laube, L. Uz aptaujas datiem balstīts mājsaimniecību kredītņēmēju finansiālās ievainojamības novērtējums, Latvijas Banka, Diskusijas materiāls Nr. 1, 2014.

[14] Procentu likmju pieaugums par 200 bāzes punktiem nozīmē, ka, piemēram, procentu likme, kas iepriekš bija 2.5%, palielinātos līdz 4.5%. Piezīme – šeit aplūkotais procentu likmju pieaugums tiek piemērots papildu bāzes scenārijā jau piemērotajam iespējamajam 100 bāzes punktu pieaugumam.

[15] Iespējamais bezdarbnieka pabalsts aprēķināts individuāli katram nodarbinātajam, kurš var kļūt bezdarbnieks, balstoties uz nodarbinātā darba samaksu un darba stāžu (https://www.vsaa.gov.lv/lv/plasaks-apraksts-bezdarbnieka-pabalsts).

[16] Tiesības uz bezdarbnieka pabalstu ir sociāli apdrošinātai personai, kurai bezdarbnieka statusa piešķiršanas sociālās apdrošināšanas iemaksas veiktas vai bija jāveic ne mazāk kā 12 mēnešus pēdējo 16 mēnešu periodā pirms bezdarbnieka statusa piešķiršanas dienas. Attiecīgi nodarbinātības pārtraukumi, kas nav bijušas dīkstāves, var apgrūtināt bezdarbnieka pabalsta saņemšanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti