Eiropas Centrālās bankas atbalsts Covid-19 raisītās krīzes pārvarēšanai

Koronavīrusa Covid-19 straujā izplatība Eiropā radījusi jaunu, negatīvu šoku eiro zonas ekonomikas izaugsmei. Jaunākās analītiķu prognozes ir visai drūmas – šogad ekonomikā gaidāma recesija jeb iedzīvotāju saražotā kopapjoma samazinājums.

Krituma dziļums būs atkarīgs no tā, cik ātri mums izdosies ierobežot vīrusa izplatību un cik lielu un vienlaikus efektīvu atbalstu spēs sniegt valstu valdības un centrālās bankas.

Ko darījusi Eiropas Centrālā banka (ECB), kā tās spertie soļi palīdzēs eiro zonas ekonomikai pārvarēt spēcīgo triecienu un kādas ekonomikas atbalsta iespējas ir ECB rīcībā situācijai, ja vīrusa apkarošanas pasākumi ieilgst, – par to šajā rakstā.

Līdzīgi kā citas vadošās centrālās bankas arī ECB 12. martā izziņoja plašu monetārās politikas un uzraudzības pasākumu kopumu, jau laikus cenšoties reaģēt uz riskiem, ar ko turpmākās nedēļās saskarsies tautsaimniecība.

ECB lēma par papildu pārejas perioda ilgāka termiņa refinansēšanas operāciju (LTRO) ieviešanu līdz nākamajai ilgāka termiņa mērķoperāciju programmas (TLTRO-III) operācijai. ECB uz laiku mainīja TLTRO-III programmas nosacījumus, padarot tos pievilcīgākus kredītiestādēm, un izziņoja papildu vērtspapīru iegādes 120 mljrd. eiro apjomā līdz šī gada beigām.

Papildus monetārajiem lēmumiem ECB banku uzraugs 12. marta sēdē lēma ECB tieši uzraudzītajām bankām dot iespēju izmantot kapitāla un likviditātes buferus, kas tika būvēti tieši šādiem ārkārtas gadījumiem. ECB banku uzraugs ļaus bankām uz laiku darboties zem kapitāla līmeņa, kas noteikts 2. pīlāra vadlīnijās, zem kapitāla saglabāšanas bufera un likviditātes seguma koeficienta.

ECB Padomes un banku uzrauga 12. marta lēmumi palīdzēs mazināt Covid-19 radītā šoka negatīvo ietekmi uz eiro zonas ekonomiku.

Pārejas perioda ilgāka termiņa refinansēšanas operāciju programmas mērķis ir nekavējoties nodrošināt kredītiestādes ar papildu likviditāti, tā novēršot spriedzes eskalāciju naudas tirgos. Atgādināšu, ka naudas tirgus likmes tiek pievienotas kredītu līgumos un tieši skar uzņēmumus un mājsaimniecības caur ikmēneša kredīta maksājumiem. Vienlaikus ar šo soli ECB jau laikus nodrošinājās pret naudas tirgus likmju kāpuma risku. Tāds varētu rasties, ja iespējamas karantīnas apstākļos liela daļa uzņēmumu, negūstot jaunus ieņēmumus, lemtu par savu naudas rezervju jeb noguldījumu samazināšanu, savukārt tie, kam šo rezervju nav, vērstos kredītiestādēs pēc papildu naudas līdzekļiem, lai spētu veikt kārtējos maksājumus, kamēr uzņēmums atrodas dīkstāvē. Šāds straujš naudas pieprasījums varētu radīt augšupvērstu spiedienu uz naudas tirgus likmēm, jo kredītiestādes meklētu līdzekļus starpbanku tirgū. Tomēr tagad šādam attīstības scenārijam nav pamata tāpēc, ka kredītiestādēm ir iespēja aizņemties centrālajā bankā.

Ilgāka termiņa refinansēšanas mērķoperācijas programmas pamatuzdevums ir veicināt kreditēšanu, nodrošinot kredītiestādes ar lētu naudu uz ilgāku laiku. Lai kredītiestādes šo īpaši zemo procentu likmi jeb piemaksu no centrālās bankas saņemtu, tām jāturpina izsniegt aizdevumus līdzšinējā apjomā, jo pretējā gadījumā ECB piemaksu pilnā apmērā iegūt neizdosies. Šāda mērķēta likviditātes nodrošināšana motivē kredītiestādes turpināt nodrošināt labākus finansēšanas nosacījumus uzņēmumiem un mājsaimniecībām.

Savukārt papildu vērtspapīru iegādes aizvien vairāk palielina ECB klātbūtni parāda vērtspapīru tirgos, kas augstas nenoteiktības apstākļos dod papildu pozitīvu signālu investoriem turpināt atrasties finanšu tirgos un finansēt uzņēmumus un valdības. Īpaši svarīgi tas ir laikā, kad uzņēmumu un atsevišķu valdību parāda vērtspapīru ienesīgumi sāk palielināties, tādējādi sadārdzinot aizņemšanās izmaksas arī uzņēmējiem. Vienlaikus ar šī papildu pieprasījuma veidošanu centrālā banka nodrošina arī papildu likviditāti finanšu tirgos, iepludinot vēl vairāk naudas finanšu sistēmā.

Savukārt ECB banku uzrauga veikto izmaiņu rezultātā kredītiestādēm atbrīvosies papildu kapitāls, ko tās varēs izmantot mājsaimniecību un uzņēmumu kreditēšanā.

Ar detalizētāku izklāstu par ECB Padomes 12. marta sēdē nolemto varat iepazīties ekonomista Gunāra Bērziņa rakstā "Ar trīsvienību pret vīrusu".

Tomēr neskatoties uz ECB jauno pasākumu kopuma izziņošanu, finanšu tirgos turpināja valdīt pesimisms un plaša aktīvu izpārdošana, jo vīruss turpināja strauji izplatīties un daudzviet ieviestie drošības pasākumi ierobežoja ekonomisko aktivitāti.

Eiro zonas valdību parāda vērtspapīru ienesīgumi palielinājās. Ņemot vērā to īpašo statusu – šie vērtspapīri tiek izmantoti kā etalons citiem parāda vērtspapīriem –, finanšu nosacījumi sāka strauji pasliktināties, ko pieļaut nebija vēlams, jo vīrusa šoka jau iedragātās uzņēmumu nākotnes perspektīvas tiktu pakļautas vēl lielākam negatīvam spiedienam. Tāpēc ECB, pārsteidzot tirgus dalībniekus, lēma par papildu pasākumiem ekonomikas stimulēšanai.

ECB 18. martā paziņoja par jaunas Pandēmijas ārkārtas aktīvu pirkšanas programmas (PEPP) izveidi. Savukārt 25. marta vakarā tā informēja sabiedrību, ka uz šo programmu neattieksies virkne ierobežojumu, kas attiecas uz citām aktīvu pirkšanas programmām.

Ar PEPP izveidi ECB reaģēja uz notikumiem finanšu tirgos, faktiski apliecinot, ka tās šaujampulveris vēl ir sauss, un parādot skeptiķiem, ka ārkārtas situācijās ECB ir spējīga vienoties par visaptverošu un spēcīgu monetārās politika atbalstu. Savukārt šai programmai atceltie ierobežojumi ir ļoti spēcīgs signāls finanšu tirgum, ka ECB ir gatava izmantot visus tās rīcībā esošos instrumentus, lai netiktu apdraudēta eiro stabilitāte.

PEPP paredz, ka līdz gada beigām ECB iegādāsies parāda vērtspapīrus 750 mljrd. eiro apjomā. Atšķirībā no citām aktīvu pirkšanas programmām šajā programmā ECB saglabājusi lielākas elastības iespējas – ECB iegādāsies gan investīciju līmeņa uzņēmumu un valdības obligācijas, gan īstermiņa parādzīmes. Turklāt atšķirībā no jau ierastās publiskā sektora aktīvu pirkšanas programmas (PSPP) jaunajā programmā var tikt iegādāti arī Grieķijas parāda vērtspapīri, kuriem lielās kredītreitingu aģentūras joprojām nepiešķir investīciju līmeņa kredītreitingu, līdz ar to šie vērtspapīri nekvalificējas PSPP programmai. Cits būtisks elements jaunajai PEPP programmai – lai gan vērtspapīru iegādē tiks izmantotas valstu kapitāla atslēgas ECB, tomēr šīs iegādes varēs būt elastīgas.

PEPP kā atbilde ārkārtas situācijai tika izmantota vairāku iemeslu dēļ. Pirmkārt, atšķirībā no citiem ECB instrumentiem, kas spēj ietekmēt īstermiņa likmes, šī programmā var atstāt ietekmi uz parāda vērtspapīru visu ienesīgumu līkni. Garāka termiņa ienesīgumu likmes ir noteicošās, kad kredītiestādes plāno no jauna izsniegto kredītu likmes. Otrkārt, šī programma ir labi piemērota tieši tādam šokam kā vīrusa izplatība, kur nenoteiktība ir augsta un nav zināms, kur negatīvā ietekme var izrādīties visspēcīgākā. ECB PEPP ietvaros atbilstoši situācijai var reaģēt tur, kur sekas jūtamas visvairāk. Treškārt, pieļautās atkāpes un izvēlētā elastība ir labs signāls tirgum, ka pārmērīgs ienesīgumu kāpums un tirgus fragmentācija var tikt strauji ierobežota.

Līdzīgi kā 12. martā lemtais par papildu aktīvu iegādi 120 mljrd. eiro apjomā līdz šī gada beigām, arī PEPP īstenošana radīs ievērojami lielāku ECB klātbūtni parāda vērtspapīru tirgos. Tiks mazināts spiediens uz valstu parāda vērtspapīru cenām apstākļos, kad valstu valdības ziņo par plašiem ekonomikas atbalsta pasākumiem, kas nozīmēs arī lielāku valstu valdību parāda vērtspapīru emisiju. Likmju starpība starp Vāciju un pārējām eiro zonas valstīm nav vēsturiski zemākajā punktā, tomēr PEPP ietekmē tā ir zemākajā iespējamā līmenī, ņemot vērā apkārt valdošo notikumu fonu un gaidāmo parāda apjomu pieaugumu. PEPP garantē, ka valdībām būs pieejami līdzekļi dažādu atbalsta programmu īstenošanai, tāpēc ECB monetārā politika ar šo pasākumu kopumu dod iespēju valdībām aktīvāk iesaistīties ekonomikas stabilizēšanā.

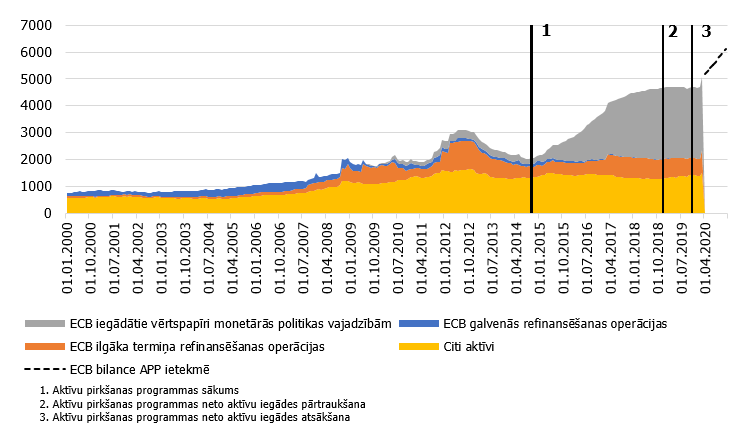

1. attēls. Eiropas Centrālās bankas bilances aktīvu sadalījums (miljardi eiro)

PEPP programmas apjoms ir liels. Kopā ar 12. martā nolemto par papildu iegādēm 120 mljrd. eiro apjomā ECB iegādāto parāda vērtspapīru apjoms, atbildot uz Covid-19 radīto ekonomikas šoku, ir līdzvērtīgs 7.3% no eiro zonas iekšzemes kopprodukta.

Jaunās PEPP programmas un papildus izziņoto aktīvu iegāžu dēļ gaidāms straujš bilances kāpums (1. attēls). PEPP elastība ļauj kāpumam īstermiņā būt vēl straujākam, ja tāda nepieciešamība rodas. Jau tagad ECB aktīvi iegādājas vērtspapīrus PEPP programmas ietvaros.

Kopā ar jau iepriekš minētajiem atbalsta pasākumiem ECB papildus lēmusi arī mazināt prasības ķīlai, kas kredītiestādēm jāiesniedz, kad tās vēlas no ECB iegūt papildu likviditāti. Ķīlas mazināšanas prasības ļaus kredītiestādēm vairāk un plašāk izmantot ECB refinansēšanas operāciju programmas.

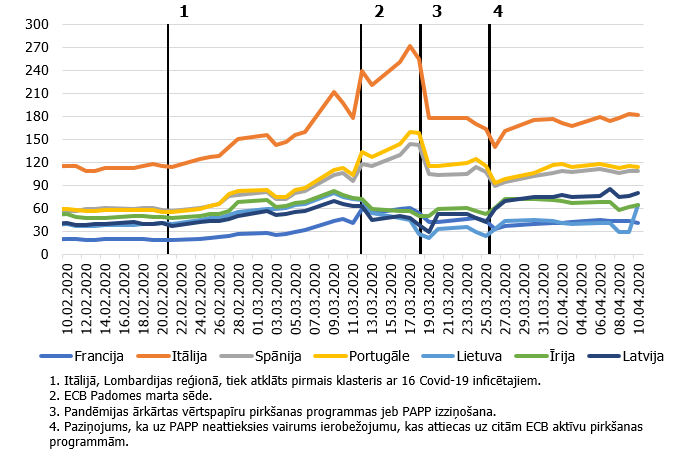

Kopumā finanšu tirgi labvēlīgi uztvēra ECB lēmumu par PEPP izveidi un ierobežojumu atcelšanu – eiro zonas valstu parāda vērtspapīru ienesīgumu starpība ar Vācijas valdības parāda vērtspapīriem strauji samazinājās (2. attēls).

2. attēls. Valstu parāda ienesīguma starpība ar Vācijas valdības parāda vērtspapīriem (septiņu gadu parādzīme, bāzes punkti)

Monetārās politikas iespējas nav izsmeltas

Ja vīruss turpinās strauji izplatīties ilgāk, nekā cerēts, zaudējumi ekonomikai veidosies eksponenciāli. Šāds scenārijs būtu sliktākais iespējamais, tomēr arī šāda scenārija gadījumā ECB ir iespējas vēl vairāk palielināt monetārās politikas atbalstu – gan izmantot jau labi zināmos instrumentus, gan arī veidot jaunus, kas mazinātu vīrusa šoka ietekmi uz ekonomiku. Dažas no jauno instrumentu iespējām, kas jau iepriekš publiski izskanējušas:

- Kredītiestāžu emitēto vērtspapīru iegāde;[1]

- Biržās tirgoto fiksēta ienesīguma un akciju fondu apliecību iegāde;[2]

- Nākotnes gaidu pastiprināšana (par to, kā ar nākotnes gaidām centrālā banka var ietekmēt ekonomiku, lasiet rakstā Komunikācija kā monetārās politikas instruments);

- Valdības parāda vērtspapīru ienesīgumu līknes kontrole;[3]

- Eiropas Stabilitātes mehānisma emitētas Covid-19 obligācijas vīrusa radītā šoka mazināšanai (ja Eiropas Savienība par tādu vērtspapīru emisiju vienotos; līdz šim Vācijas un vairāku citu valstu iebildumu dēļ šāds risinājums nav atbalstīts);[4]

- Uz laiku izveidota Eiropas Savienības ārkārtas seku likvidēšanas fonda obligāciju iegāde.[5]

Te minētas tikai dažas no iespējām, kuras nepieciešamības gadījumā varētu izmantot ECB. Japānas centrālā banka patlaban jau izmanto dažus no šiem instrumentiem, piemēram, biržā tirgoto fondu daļu iegāde un etalona parāda vērtspapīru ienesīgumu līknes kontrole. Šie instrumenti ļauj uzņēmumu un mājsaimniecību kapitāla izmaksas saglabāt zemas arī apstākļos, kad Japānas valdības parāds pārsniedzis 200% no iekšzemes kopprodukta.

Katram no iepriekš minētajiem instrumentiem ir plusi un mīnusi, tāpat atšķiras to ieviešanas sarežģītība. Tomēr varu pavisam droši teikt, ka ar līdz šim paveikto cīņā pret Covid-19 ECB jau pārspējusi daudzu analītiķu gaidas. Jau kādu laiku finanšu tirgos valdījis uzskats, ka eiro zonas monetārās politikas iespējas ir tuvu izsmelšanas robežai, tomēr, kā mēs redzam, tā pavisam nav. Iespējas ir, un tās var tikt izmantotas, ja radīsies nepieciešamība.

Atsauces

[1] https://www.bloomberg.com/news/articles/2019-07-16/reluctant-ecb-may-mull-bank-bond-buying-amid-unappealing-options

[2] https://www.reuters.com/article/us-ecb-policy-etf/ecb-purchases-of-exchange-traded-funds-cant-be-ruled-out-kazimir-idUSKBN21B1ZG

[3] https://www.bloomberg.com/news/articles/2020-03-27/ecb-s-bond-buying-program-is-yield-curve-control-says-citi

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti