No zirga nokritusī Latvijas tautsaimniecība mēģina tikt atpakaļ sedlos

2020. gada 1. ceturksnī tautsaimniecības izaugsmes palēnināšanās jau bija gaidāma – jau kopš pērnā gada bija vērojama ārējā pieprasījuma vājināšanās, ko vēl papildināja atsevišķi negatīvi faktori, kā piemēram, kritums ostu darbības un dzelzceļa kravu pārvadājumos un enerģētikas nozarē, kuru šā gada sākumā nelabvēlīgi ietekmēja siltā ziema.

Kopš februāra tautsaimniecību arvien vairāk sāka ietekmēt globālā Covid-19 pandēmija, kas pieņēmās spēkā un mudināja valdības veikt ierobežojošus pasākumus, kā rezultātā ar vēl iepriekš nepieredzētiem izaicinājumiem saskārās daudzi uzņēmumi un iedzīvotāji. Tā rezultātā iekšzemes kopproduktam (IKP) 1. ceturksnī ir apstiprinājies kritums: par 2.9% salīdzinājumā ar iepriekšējo ceturksni (sezonāli izlīdzinātie dati) un par 1.5% salīdzinājumā ar 2019. gada 1. ceturksni (kalendāri izlīdzinātie un neizlīdzinātie dati šoreiz sakrīt).

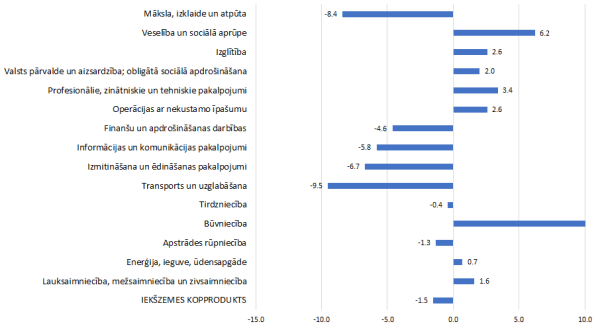

Nozaru vidū vissāpīgāk tika skarti viesnīcu pakalpojumi, kultūras, izklaides un sporta pasākumi, pasažieru transports, tirdzniecība u.c. pakalpojumi. Tikai atsevišķas nozares 1. ceturksni ir pārvarējušas "sausām kājām". Piemēram, būvniecība, kurai, pateicoties valdības veicinātiem investīciju projektiem, ir labas izredzes saglabāt izaugsmi arī turpmāk.

Vienlaikus ir nozares, kurās uzņēmumiem ir ļoti atšķirīgas sekmes šajā krīzē. Apstrādes rūpniecībā pieprasījums daudzās produktu grupās ir dramatiski krities, bet citās savukārt tika sasniegti jauni ražošanas rekordi (detalizētāks izklāsts rodams te). Uz globālo piegādes ķēžu traucējumu un sociālās distancēšanās fona, kas kavēja gan vairumtirdzniecības, gan mazumtirdzniecības attīstību, 1. ceturksnī tomēr tirdzniecības pievienotā vērtība saruka mazāk nekā IKP kopumā. Savukārt auto iegāde, ekonomiskajam noskaņojumam pasliktinoties, kļuva mazāk prioritāra, un šajā tirgū gada kritums martā jau pārsniedza 20%.

Ieskatoties jau 2. ceturkšņa attīstībā, aprīļa dati par mazumtirdzniecību liecina, ka ārkārtējās situācijas laikā, kā gaidīts iepriekš, tirgotāji arvien vairāk pielāgojušies tirdzniecības palielināšanai tiešsaistē (ko marta datos vēl neredzējām), savukārt iepriekšējā ažiotāža norimusi farmācijas preču pārdošanā. Ņemot vērā, ka gan Lieldienās, gan maija sākuma brīvdienās tirdzniecības centri bija slēgti, kā arī uzņēmumu pielāgošanās darbam daļēju ierobežojumu apstākļos noritēs pakāpeniski, mazumtirdzniecības rezultāti 2. ceturksnī vēl būs vāji.

Runājot par IKP no pieprasījuma puses, praktiski visu IKP gada tempa kritumu veido privātais patēriņš, ko galvenokārt noteikusi piesardzība nenoteiktības apstākļos (pietaupīšana nebaltām dienām) un gluži objektīvi tēriņu ierobežojumi (izklaides, sporta u.c. pasākumu) atcelšanas dēļ. Visi pārējie izlietojuma komponenti 1. ceturksnī uzrāda izaugsmi:

a) valdības patēriņš, kas līdz ar atbalsta pasākumiem krīzē pat pieaug;

b) investīcijas, kuras, neraugoties uz mazāku kapitālpreču ievedumu (mazāk iegādājoties jaunas iekārtas, transportlīdzekļus u.c. investīciju preces), uztur būvniecības aktivitāte;

c) eksports, kuru uztur preču eksports ar lauksaimniecības produktu eksporta kāpumu un mehānismu un elektroierīču eksporta plūsmu, pakalpojumu eksportam gan sarūkot (īpaši ar tūrismu un pārvadājumiem saistītajās nozarēs).

Kas gaidāms tālāk? Vairākums dažādu operatīvo rādītāju, atšķirībā no Lieldienu olām, aprīli iekrāso izteikti drūmos toņos. Savukārt maijā situācija šķietami sāk stabilizēties, un tiešā un pārnestā nozīmē ir jūtams kāds saules stars. Piemēram, ekonomiskā sentimenta indeksā maijā pēc straujā kritiena martā-aprīlī ir iezīmējušās atgūšanās pazīmes – gan Eiropas Savienībā, gan eiro zonā, gan Baltijas valstīs. Ierobežojumu mīkstināšana un sajūta, ka vīrusa ietekmi ir izdevies ierobežot, ļauj arī iedzīvotājiem kļūt sabiedriski aktīvākiem un ļauties kādiem ne pirmās nepieciešamības tēriņiem. Atsaucoties uz virsrakstu, jātnieks mēģina uzrāpties atpakaļ sedlos.

Patlaban izskatās, ka Covid-19 nozīmīgākā ietekme ir bijusi martā un aprīlī, maijā jau pamazām situācijai stabilizējoties, tādējādi šī ietekme ceturkšņu datos atspoguļosies nedaudz izlīdzinātā veidā. Tiesa, 2. ceturksnī kritums pavisam noteikti lēšams dziļāks, un nez vai vasarā ceļošana un citas aktivitātes vairs atjaunosies pilnā jaudā. Turklāt arī jautājums par jaunu vīrusa uzliesmojumu paliek spēkā, un, kā rāda pasaules pieredze, tad ir valstis, kur cīņa pret Covid-19 ir vērojama jau otrajā raundā.

Jāatzīst, ka prognožu izstrāde Covid-19 ietekmē ir kā mēģinājums noķert slīdošas ziepes dušā, un līdz ar dažādiem valdības atbalsta pasākumiem arī pieņēmumi prognozēm ir jāpārstrādā. Arī citas valstis savu tautsaimniecību prognozes izstrādā vairākos scenārijos, tās ik pa laikam atjaunojot, tādējādi mainās arī pieņēmumi par pieprasījumu pēc Latvijas ražotajām precēm un sniegtajiem pakalpojumiem. Jaunās tautsaimniecības attīstības prognozes Latvijas Banka plāno publiskot šī gada 5. jūnijā.

IKP pārmaiņas 1. ceturksnī (% pret iepriekšējā gada atbilstošo periodu, salīdzināmās cenās, kalendāri izlīdzināti dati)

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti