Nulles budžeta anatomija

Kas ir nulles budžets?

Kopš 1930.tajiem gadiem publiskajā un privātajā sektorā bijuši vairāki budžeta vadības teorijas viļņi: izpildes budžets, programmu budžets arī visbiežāk par tradicionālo metodi uzskatītais papildinošais budžets (anglicisms – inkrementālais). Nulles budžets (angliski Zero-base budgeting, turpmāk ZBB) kā valstisks process pirmo reizi tika īstenots ASV prezidenta Kārtera (Jimmy Carter) vadībā, kurš visām federālajām aģentūrām noteica sagatavot nākamā gada budžetus saskaņā ar ZBB metode. Tam sekoja vismaz 11 (paš)valdības (states) un pusducis pilsētu. Pieeja tika sveikta kā "budžeta sūces" risinājums, un Wall Street Journal tolaik rakstīja, "vadītājam regulāri ir jāuzdod nepopulārais jautājums: zinot to, ko zinām tagad, vai mēs iesaistītos šajā aktivitātē, pakalpojumā, šajās pūlēs, ja mēs tajās jau nebūtu? Svarīgi ir regulāri izvērtēt uzdevumus, kas tiek veikti, pakalpojumus, kas tiek sniegti, un resursus, kas tiek iegādāti [i]".

Inkrementālajā budžetā izdevumu palielinājums ir neizbēgams, jo "bāzes" tiek apstiprinātas automātiski. Savukārt nulles budžeta procesā izvērtē un apstiprina katru posteni, nevis tikai izmaiņas. Tādējādi ZBB visām programmām, jaunām vai vecām dažādos politikas līmeņos tiek dotas vienādas iespējas rast savu vietu kopējā budžetā. Te svarīgi uzsvērt, ka skaidrs politiskais uzdevums un stingrs atbalsts visaugstākajā līmenī sekmē iesaistīto labvēlīgu attieksmi un nodrošina, ka pēc liela darba nav atpakaļ vecā sistēma.

Pieņemot, ka no pilnā cikla nulles budžeta tiek sagaidītas būtiskas izmaiņas, ceļš būtu veicams sešos lielos soļos. Tikmēr iet ir jāsāk vismaz seši mēneši pirms budžeta apstiprināšanas, par ko liecina ASV pieredze [ii].

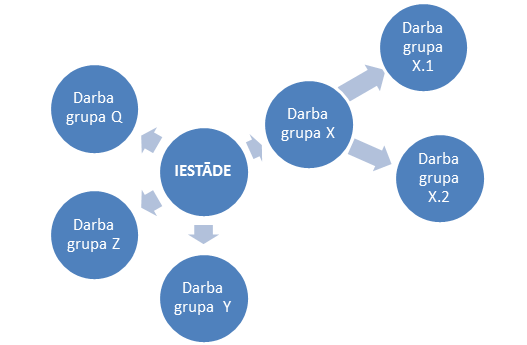

Pirmkārt, laukums un spēlētāji

Šī ir buttom-up (no lejas uz augšu) pieeja, tādēļ ideālajā scenārijā ciklu iziet katra iestāde (skola, aģentūra, padome utt.), atbildot tikai par sevi. Iesniedzot priekšlikumus hierarhijā uz augšu, nozares vadītājs (ministrs) noslēgumā redz visu spēles laukumu. Tomēr pastāv alternatīva veidot ZBB uzreiz nozares līmenī. Tādā gadījumā iestādes ietvaros tiek veidotas darba grupas, kas labi pārzina savas atbildības jomas; jo šaurāka tēma, jo labāk.

1. attēls. Nulles budžeta pirmais solis

Avots: autors

Nulles budžeta veidošanai ir nepieciešama ļoti detalizēta informācija, tādēļ atšķirībā no papildinošās (incremental) metodes tiek iesaistīti arī zemākā līmeņa darbinieki.

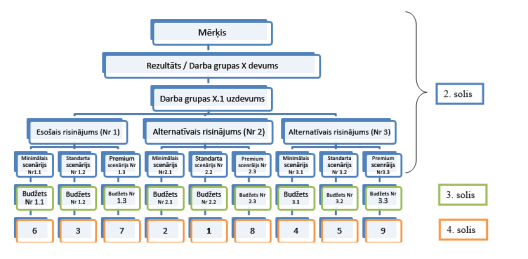

Otrkārt, analīze (mērķis-rezultāts-resursi)

Šajā posmā veicama cēloņu-seku sakarību modelēšana un mērķu koka būvēšana. Process sākas ar atbilstošās jomas problēmu sarakstu. Tiek pierakstītas visas idejas, ko dalībnieki spēj identificēt, nav nesvarīgu, visas ir vajadzīgas.

Tālāk tiek veidota problēmu piramīda, meklējot cēloņus un to sekas, un visbeidzot problēmas pārdefinē mērķos. Tas ir elements no Projekta cikla vadības (PCV) metodes, kuru 1992. gadā Eiropas Komisija (EK) apstiprināja kā galveno projektu izstrādes un pārvaldības rīku, lai nodrošinātu loģisku attīstību: mērķis-rezultāts-resursi. Iespējams, tādēļ nulles budžeta koncepts varētu būt tuvs pieredzējušiem ES fondu projektu īstenotājiem.

Šādā veidā tiek izveidots viens koka zars: pasākumi sniedz konkrētus rezultātus, un rezultāti ved pie mērķa. Gadījumos, kad valsts attīstības mērķi jau ir definēti ilgtermiņa un vidēja termiņa plānošanas dokumentos, kā tas ir Latvijā [iii], nulles budžeta pirmais posms ļauj pārrakstīt tos matricas augšā, neattīstot savu versiju. Savukārt, ja posmus vertikāli nav iespējams savienot, turpmāko procesu var arī neveikt, bet pieteikt reformas, kam ZBB kalpos kā pamatojums.

Turpinājumā savukārt seko nulles budžeta lielākais pienesums un radošā daļa - tiek veidota alternatīvā versija: kā vēl varētu nodrošināt pakalpojumu nākamajā gadā un kā vēl varētu sasniegt mērķi? Alternatīvais zars saglabā to pašu loģiku – pasākums ved pie rezultāta, kas savukārt pie mērķa. Šādā veidā tiek apšaubīts un izaicināts esošais risinājums. Tiek vērtētas lietas, ko nemainīt, un identificētas tās, kurām būtu vērts mainīties. Turklāt, izstrādājot katru no versijām (standarta un alternatīvo), idejas nodrošināšanai tiek definēti arī visi nepieciešamie resursi (darbinieki, iekārtas utt.). Tātad tiek veidots budžeta pozīciju saraksts jeb grāmatvedības dokumentu kreisā puse. Papildus tam katrs risinājums tiek skatīts trīs dažādos līmeņos: bāzes jeb minimālais scenārijs, standarta scenārijs un uzlabotais jeb premium scenārijs.

Vienlaikus ir svarīgi definēt arī rezultātu sasniegšanas indikatorus un sekas to nesasniegšanas gadījumā kā arī ieguvumus un labumus, ja priekšlikums ir jauns.

Treškārt, izdevumi

Tikai šajā, trešajā posmā, parādās katra scenārija izmaksas. Iepriekš ir tikuši definēti nepieciešamie resursi un izveidotas budžeta pozīcijas. Tādēļ ir pienācis brīdis aizpildīt budžeta dokumentu labo pusi eiro izteiksmē. Ideālā ZBB ietvaros budžets tiek veidots sākotnēji nesaistīts ar vispārējām finanšu iespējām.

Saskaņā ar nulles budžeta matricu bāzes scenārijs, tātad, ir ar minimālo finansējuma līmeni, kas nepieciešams, lai saglabātu pakalpojuma rentabilitāti. Savukārt standarta scenārijam par pamatu kalpo bāzes scenārijs, kam (atbilstoši jaunajam pakalpojumu līmenim) tiks pievienots papildu finansējums. Tādējādi papildu izdevumi korelē ar papildu ieguvumiem (jeb kas tiek iegūts, palielinot finansējumu). Ja nav ieguvumu, nav pamata arī augstākam finansējuma līmenim.

Izdevumu veidošanai ir vairākas iespējas:

1) Sākt no 0 EUR. Tātad nav atsauces uz iepriekšējo pieredzi, izpildi vai gadiem. Tā kā pakalpojuma līmenis jau ir nodefinēts, atliek salikt finansējumu. Tomēr šeit ir vairāki priekšnoteikumi, piemēram, vienoties, kā nosaka uzturēšanas izdevumus, kas ir atsauces vērtība vai avots, kā tiek noteikts algu līmenis;

2) Sākt no 70% pret iepriekšējo gadu, kas nozīmē, ka daļa ir garantētā summa, bet pārējais ir jāpierāda (ja nevar, tad finansējumu nepiešķir). Līmeni var noteikt, vērtējot iepriekšējo gadu izpildi. Tikmēr nepilnība ar šādu pieeju ir tā, ka netiek veikts pilns bāzes izdevumu izvērtējums, zaudējot efektivitātes ideju;

3) Sākt no 70% pret salīdzinošo vērtību (benchmark) - citām, līdzīgām valstīm, ar ko gribētu vai vajadzētu sevi salīdzināt (IKP uz personu vai sasniegumi kādos rādītājos). Pieejas papildu nepilnība – valstīs ar augstākiem budžeta ienākumiem (procentu izteiksmē pret IKP), nozarēm ir iespējams novirzīt lielāku budžeta finansējuma daļu, tādējādi pat minimālais scenārijs var būtiski pārsniegt budžeta iespējas.

Ceturtkārt, ranžēšana

Ranžēšana ir kompromiss starp mērķi un izmaksām un identificē prioritātes, kas tālāk tiks virzītas nozares politikas īstenošanas budžetam. Tikmēr šajā posmā primāri jāatbild uz jautājumu, ko prasa mērķis, nevis atļauj finanses. Ranžējot var novērtēt scenārija vai pakalpojuma līmeņa ietekmi uz iedzīvotāju labklājību, veselību, drošību u.c., kā arī izvērtēt iespējamās sekas, ja pakalpojumu nenodrošina, vai arī veikt ieguldījumu-ieguvumu analīzi. Tikmēr, vērtējot līdz šim sasniegto vai nākotnes gaidas, var izrādīties, ka kādam no esošajam pakalpojumiem pietiek ar bāzes scenāriju un nav nepieciešams vai nav pamatojams standarta (līdzšinējais) finansējuma līmenis. Tas pastarpināti rada brīvu fiskālo telpu kāda cita pakalpojuma nodrošināšanai augstākā līmenī nekā līdzšinējais.

2. attēls. Nulles budžeta otrais, trešais un ceturtais solis

(Klikšķiniet uz attēla, lai palielinātu)

Avots: autors

Piektkārt, ieņēmumi vs. izdevumi

Šajā posmā vēlmes tiek liktas kopā ar finanšu iespējām. Tādēļ ļoti svarīgi ir iepriekšējie soļi, t.i., pārdomāti scenāriji, ranžēšana un vadītāju atkal-un-atkal pārbaudes (hierarhijā uz augšu), vai scenārijiem dotais novērtējums saskan ar devumu mērķim (novēršot personīgās intereses).

Var gadīties situācijas, ka finansējuma nozarei ir par maz, lai nosegtu pat augstākā līmeņa prioritātes. Tomēr, kā rakstīja Marks Tvens, "ziņas par manu nāvi ir stipri pārspīlētas".

Pirmkārt, ZBB pieeja ļauj saprast, kur esam, kurp tiecamies, kurām (un kāpēc) jābūt valsts budžeta prioritātēm.

Otrkārt, izstrādājot vairākas versijas, var izrādīties, ka alternatīvais risinājums minimālajā scenārijā ir efektīvāks nekā esošais risinājums ar standarta līmeņa izmaksām.

Tas savukārt ved pie trešā aspekta - ranžēšanas rezultātā darba grupa var izvēlēties zemāku pakalpojumu līmeni, ja nav pamats augstākam. Tādējādi efektīvu risinājumu rezultātā viens risinājums rod līdzekļus citai prioritātei, un papildu finansējums kopējā budžetā nav nepieciešams. Līdzīgi rīkojas gadījumos, kad ZBB uzdevums ir samazināt budžeta izdevumus (vai rast fiskālo telpu jaunām iniciatīvām, nepalielinot izdevumus). Pretēji pieejai, kad lemj finansēt tos pašus pakalpojumus, ko pagājušajā gadā tikai ar mazāku finansējumu (brīvos līdzekļus rodot primāri caur tādu izdevumu samazināšanu kā apmācības, komandējumi utml.), nulles budžetā tiek vērtēts, kuras programmas un pakalpojumi ir jāfinansē vispirms un kādā līmenī, lai joprojām sekmētu mērķa sasniegšanu.

Tomēr, ja izrādās, ka iesniegtie scenāriji būtiski pārsniedz budžeta ieņēmumus un nav pārdalīšanas iespējas, ir trīs iespējas:

1) Palielināt nodokļus (nav ieteicams);

2) Samazināt izvēlēto scenāriju izdevumus (ieteicamākais, jo paaugstina produktivitāti);

3) Nefinansēt zemākās prioritātes, arī bāzes līmenī ne.

Izvēloties otro pieeju, process būs ļoti līdzīgs kā tradicionālajā (inkrementālajā) budžetā, kad katra pozīcija tiek salīdzināta ar iepriekšējo gadu. Tomēr uzdevums ir cits - identificēt būtiskus izdevumu kāpumus pret līdzšinējo praksi, veidojot atkāpšanās ceļu.

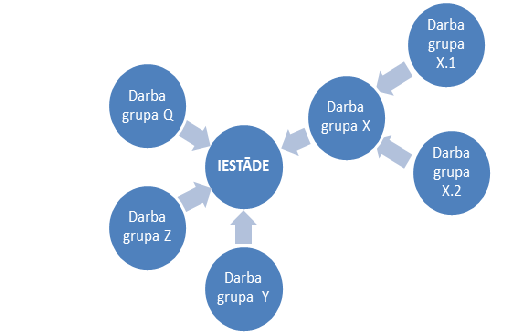

Sestkārt, kopējais budžets

Nākamais solis ir aprēķinātos, izvērtētos un prioritizētos scenārijus iesniegt un aizstāvēt. Process hierarhiski turpinās, līdz visbeidzot veidojas nozares plāns, kas spēj pierādīt sasaisti ar mērķi un izdevumu pamatotību.

3. attēls. ZBB sestais solis

Avots: autors

Tikmēr sešu soļu noslēgumā varētu pievienot vēl septīto – ieviešana. Dažkārt tas ir grūtākais un uzmanību prasošākais process. Tomēr nav citas receptes, vien sekot apstiprinātajam plānam. "Budžets ir budžets; iekļaujies (The budget is the budget; keep within)", tā norādīja starptautiskas korporācijas Heinz ZBB īstenotājs Kriss Vinters (Chris Winter[iv]). Tas nozīmē, ka ideālajā versijā papildu piešķīrumi gada vidū vai līdzekļu pārdale ZBB ietvaros nav akceptējama pēc būtības.

Nulles budžeta praktiskais pielietojums. Arī Latvijā

Iepriekš tika aprakstīts, kas ir nulles budžets un kā to ieviest. Turpinājumā vairāk pievērsīšos praktiskajiem piemēriem un ieguvumiem, kā arī iespējām to īstenot Latvijā.

Pīters Pairs (Peter A. Pyhrr), nulles budžeta pieejas veidotājs, savā grāmatā norāda, ka ZBB ir mikroekonomisks, decentralizēts, no apakšas attīstīts īstermiņa vadības rīks [v]. Viņaprāt, tas spēj nodrošināt budžeta līdzsvaru, samērojot ieguldījumus ar rezultātiem. Tomēr praksē pilna nulles budžeta versija ir novērojama reti un biežāk privātajā sektorā. Valsts sektorā biežāk tiek izmantotas ZBB iedvesmotas metodes. Viena no šādām etiķetēm ir pievienojama nulles posteņu budžetam (zero-line budgeting). Šīs metodes ietvaros atsevišķas izdevumu pozīcijas sāk veidot no 0 EUR. Tomēr nepilnība (un atšķirība no ZBB) slēpjas tajā, ka detalizēta izdevumu vērtēšana negarantē virzību uz mērķi, neizvērtē rezultātus un neapstrīd sniegtos pakalpojumus vai to līmeni.

Otra iedvesmoto lietotāju grupa ir pakalpojuma budžeta veidotāji (service-level budgeting). Šīs pieejas atbalstītāji izvērtē, kādā kvalitātē un cik daudz pakalpojumu ir nepieciešams sniegt sabiedrībai, lai sasniegtu mērķus. Tikmēr galvenais trūkums ir neskaidrība, vai ieguldītie resursi atbilst saņemtajiem rezultātiem.

Kuri tā ir darījuši?

Nulles budžetu publiskajā pārvaldē ieviesa ASV 1970.to gadu beigās prezidenta Kārtera (Jimmy Carter) vadībā. Tomēr ekonomiskajai situācijai uzlabojoties, ZBB prakse sāka šķist pārāk smaga, un 1981. gadā līdz ar prezidenta Ronalda Reigana (Ronald Wilson Reagan) stāšanos amatā tika pārtraukta, saglabājot brīvprātīgas lietošanas tiesības. Tikmēr atsevišķi ZBB elementi tika izmantoti līdz pat agrīniem prezidenta Bila Klintona (Bill Clinton) administrācijas laikiem. Piemēram, 1994. gadā veidojot budžetu, joprojām tika izmantots princips "alternatīvais finansējumu līmenis" un saikne uz alternatīviem risinājumiem [vi].

Ar jaunu spēku nulles budžeta ideja uzvirmoja pēc 2008. gada finanšu un ekonomiskās krīzes, kad iepriekš par "nakts murgu" nodēvēto pieeju izvēlējās izmantot aizvien vairāk privātā sektora pārstāvju, t.sk. šobrīd spēcīgākais ZBB flagmanis - starptautiskā korporācija Heinz, kuru pilotprojektu īstenoja Eiropas pārstāvniecība. Publiskajā sektorā ZBB ideja ir atgriezusies ASV. Saskaņā ar Valdības finanšu ekspertu asociācijas (angliski GFOA) pētījumu [vii], 2010. gadā pilno ZBB ciklu izmantoja divas pilsētu pašvaldības, savukārt nulles budžetu elementus lietoja un pozitīvi novērtēja 20% no 413 aptaujātajam. Eiropā nulles budžeta diskusija tikai uzņem apgriezienus. Jaunākie materiāli liecina par piemērošanas izvērtēšanu valsts budžeta iestādēm, piemēram, cietumos un bibliotēkās. Savukārt ZBB elementi ir sastopami plašākā mērogā atsevišķu budžeta pozīciju veidošanā, piemēram, iemaksas ES budžetā, tomēr tas nenotiek, apzināti tiecoties uz nulles budžeta pieeju.

Kādi ir ieguvumi no nulles budžeta?

Spriedumi par nulles budžetu nosedz visu gammu - no bezgalīga entuziasma līdz pat pilnīgai neuzticībai. Lielākā kritika ir saistīta ar laika patēriņu un ieguldāmo darbu, tomēr tas mazinās, pieaugot pieredzei un prasmēm. Turklāt pilno nulles budžetu nav nepieciešams veikt ik gadu. Tas var tikt īstenots, piemēram, katru ceturto gadu, Latvijā, piemēram, sekojot politiskajam ciklam. Sakārtots budžeta izdevumu uzskaites modelis pieļauj sekot inkrementālajam jeb tradicionālajam budžeta plānošanas procesam vidējā termiņā.

Vispārējie nulles budžeta trūkumi:

-

Laikietilpīgs. Prasa vairāk laika kā inkrementālā budžeta veidošanu

- GFOA pētījumā 60% aptaujāto šo norādījuši kā galveno iemeslu ZBB pieejas neizmantošanai [viii];

- Ierobežojošs. Pamatot katru vienumu var būt problemātiska, jo ir nemateriāli rezultāti;

- Pārlieku detalizēts. Liels detalizētas informācijas apjoms, budžeta veidošanas process var būt nogurdinošs;

- Anti-politisks. Neņem vērā solījumus vēlētājiem un politisko nostāju.

Nulles budžeta priekšrocības:

- Fokuss. Izmatojot nulles budžetu pieeju, izdevumi izriet no darbiem, rezultātiem un mērķiem;

- Ierobežo nesvarīgas aktivitātes. Pieeja ļauj identificēt nesvarīgas, neraksturīgas aktivitātes (piemēram, sociālās apdrošināšanas politikas īstenotājs veic kapitāldaļu pārraudzību), kuras ir iespējams pārtraukt vai efektivizēt;

- Alternatīvu analīze. ZBB izaicina esošo kārtību un pieprasa alternatīvus ceļus mērķa sasniegšanai, kā arī vērtē dažādu pakalpojumu līmeņu ietekmi;

- Regulāri pārskati. ZBB palielina iespēju, ka izdevumi un iestādes tiks pārbaudītas regulāri;

Nulles budžeta iespējas Latvijā

Latvijā nulles budžeta pieeju pirmo reizi mēģināja īstenot, strādājot pie 2004. gada budžeta likumprojekta.

Tikmēr jau 2003. gadā Finanšu ministrija bija sagatavojusi valdībai ziņojumu par valsts budžeta pilnveidošanu, uzsākot darbu pie nulles budžeta izstrādes [ix]. Tika plānots izvērtēt sešas valsts pamatbudžeta programmas un 11 valsts speciālos budžetus. Turpmākajā periodā no 2004. līdz 2008. gadam bija plānots veikt fundamentālu nozaru politikas pārskatīšanu, lai izvērtētu atbilstību valsts prioritātēm. Diemžēl rezultātā tika pārskatīti tikai speciālie budžeti, galvenokārt mainot budžeta pierakstīšanas shēmu. Tomēr arī šā gada 1. martā Ministru kabinetā ir apstiprināts protokollēmums par valsts budžeta izdevumu pārskatīšanas sistēmas izveidi "Likuma par budžetu un finanšu vadību" 16.3 panta izpratnē [x]. Tā rezultātā ir izveidotas divas darba grupas: par valsts budžeta izdevumu izvērtēšanu un Veselības ministrijas budžeta izdevumu izvērtēšanu, kur viens no uzdevumiem ir nulles budžeta principa ieviešana.

Tātad institucionālā atmiņa ministrijās varētu būt saglabājusies. Tikmēr vidēja termiņa un ikgadējā budžeta veidošanā šobrīd tiek izmantota gan inkrementālā (iepriekšējā gada pieredze) pieeja, gan nulles budžeta elementi atsevišķās pozīcijās, kad izdevumus plāno no nulles punkta katram gadam no jauna (iemaksas Eiropas Savienības (ES) budžetā, parāda vadība, daļēji sociālais budžets). Tomēr nozaru griezumā visbiežāk ir automātiska budžeta pozīciju pārnešana, veidojot "iepirkumu sarakstu" ar maz vai nemaz informācijas par to, kādus mērķus plāno sasniegt (vai tikuši sasniegti).

Tomēr vai ir pamats nulles budžeta veidošanai Latvijā? Ekonomika aug straujāk nekā ES vidēji, un EK ir atzinusi valsts budžetu par kopumā atbilstošu fiskālās disciplīnas prasībām. Varbūt viss ir kārtībā?

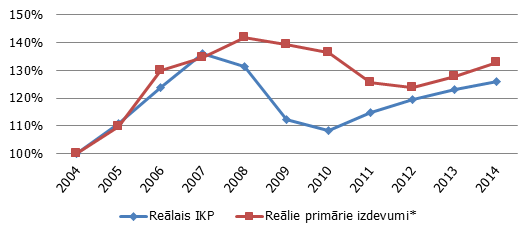

Pirmkārt, pēdējos 10 gados vidēji budžeta izdevumi ir kāpuši straujāk nekā ekonomika. Tas norāda uz vēlmju un iespēju attiecību koeficientu zem viens. Tas vienlaikus ar pieaugošām, akūtām vajadzībām nav ilgtspējīga kombinācija.

4. attēls. Reālie primārie budžeta izdevumi* un ekonomiskā attīstība Latvijā (2004 = 100)

Avots: dati Eurostat dati, Centrālā statistikas pārvalde (CSP), autora aprēķins

* deflēts ar IKP deflatoru

Otrkārt, Latvijas kopbudžeta izdevumi pēc COFOG [xi] vairākos līmeņos uzrāda būtisku pārfinansējumu. Šī raksta vajadzībām tika izveidota kontrolgrupa, kas sastāv no Vācijas, Lielbritānijas, Īrijas (visbiežākās emigrantu mērķa valstis), kā arī Igaunijas un Somijas (valstis, kuru sasniegumi izglītība vai inovācijās tiek saukti par piemēriem). Latvija tērē virs 125% salīdzinājumā ar kontrolgrupu izglītības sektorā, izņemot vidējo izglītību, būvniecībai, kā arī mājokļu attīstībai un kultūrai. Tikmēr nav skaidrs, vai šāda līmeņa izdevumi un risinājumi ir efektīvākie virzībai uz Nacionālā attīstības plāna 2030 mērķiem. Saskaņā ar EK ziņojumu [xii] valsts izdevumi izglītībai procentos no IKP Latvijā ir virs ES vidējā rādītāja (5.7% no IKP pret 5.0% no IKP), kamēr 15 gadīgo īpatsvars ar nepietiekamu sniegumu lasīšanā, matemātikā un zinātnē arī ir būtiski virs ES vidējā. Tātad augstāks finansējums nav nodrošinājis labākus rezultātus un būtu vērts skatīties uz izdevumu-rezultātu atbilstību, vai skatīties uz alternatīviem risinājumiem.

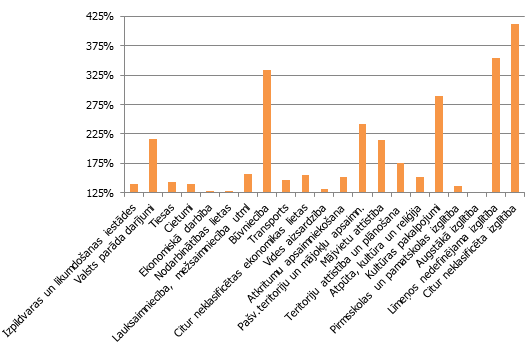

5. attēls. Latvijas budžeta izdevumi (COFOG), kas pārsniedz 125% pret Vācijas, Lielbritānijas, Īrijas, Igaunijas un Somijas valstu kopas vidējo rādītāju, % no IKP, 2013.

Avots: Eurostat dati, autora aprēķins

Treškārt, nulles budžetam nav "sarkano līniju". Ideālajā versijā izdevumu analīze tiek veikta visos līmeņos vertikāli – centrālajā valdība un pašvaldībās, arī visās aģentūrās, kā arī horizontāli visās nozarēs. Tātad, pat ja veselībai tērējam 53% no kontrolgrupas vidējā rādītāja, arī šī joma tiktu izvērtēta. Pamatojums ir efektivitātes palielināšana, jo, piemēram, veidojot minimālo scenāriju, ir iespējams identificēt un atmest nepamatotos vai neraksturīgos pakalpojumus veselības sektorā. Savukārt veidojot alternatīvus scenārijus, iespējams nonākt pie priekšlikumiem zāļu izdevumu samazināšanai, joprojām nodrošinot labu rezultātu.

Tātad nulles budžets nenozīmē "griešanu griešanas pēc" (nosakot, piemēram, samazinājumu 3% apmērā), algu iesaldēšanu, sociālās sistēmas vai veselības izdevumu samazināšanu. Tas ir izvērtēts mērķu, rezultātu un resursu balanss.

Secinājums

Latvijas fiskālā politika ir bijusi kā bērns, kurš kopš mazotnes slimo ar hronisku budžeta deficītu un pieaugošu parāda slogu. Tādēļ sabalansēta bilance kā vesels ķermenis joprojām šķiet tāls mērķis. Lai arī budžets kopumā ir atbilstošs Eiropas fiskālās disciplīnas prasībām, tomēr tas automātiski nenozīmē efektīvus, valsts attīstības mērķiem un iespējām atbilstošus valsts izdevumus. Tādēļ nulles budžeta terapija varētu būt ļoti iedarbīga imunitātes stiprināšanai. Tā sekmētu optimizāciju, vienlaikus, iepauzējot ar nodokļu sloga palielināšanas ideju (un varbūt to nekad arī neatjaunojot).

1952. gadā ekonomists Verns B. Lūiss (Verne B. Lewis) [xiii] rakstīja, "..izdevumi un rezultāti ir jāskatās kopā. Izmaksām ir jātiek vērtētām pret rezultātiem, un rezultātiem ir jābūt savu izmaksu vērtiem". Pēc vairāk nekā 50 gadiem šī loģika šķiet joprojām pareiza. Tādēļ šī iemesla dēļ, ja ne cita, tad vismaz nulles budžeta pieejas izmantošana Latvijā uzmanību būtu pelnījusi.

[i] Peter I.Drucker, "Managing the "Third Sector"", Wall Street Journal (Oct 3, 1978)

[ii] D.W.Singleton, B.A.Smith, J.R.Cleaveland, Zero-base budgeting in Wilmington, Delaware in Public budegting and Finance. Behavioral, Theoretical and Technical perspective, revised and expanded, Third edition; edited by R.T.Golembiewiski, J.Rabin; Marcel Dekker, INC, New York, 1983

[iii] Latvijas ilgtspējīgas attīstības stratēģija, Nacionālais attīstības plāns, Pamatnostādnes un citi dokumentu saskaņā ar attīstības plānošanas dokumentu hierarhiju, kas atrodama Pārresoru koordinācijas centra mājas lapā.

[iv] Chris Winter, Implementing Zero Based Budgeting, Heinz, prezentācija Innovation Enterprise biznesa mediju mājas lapā, augusts 2015

[v] Peter A. Pyhrr, Zero-Based budgeting: A practical management tool for Evaluating expenses", New York: Wiley, 1973, 149. lpp

[vi] GAO, Performance Budgeting: Past Initiatives Offer Insights for GPRA Implementation (March 1997)

[vii] Shayne C.Kavanagh, Zero-Base Budgeting. Modern Experiences and Curent Perspectives, Government Finance Officers Association, Research and Consulting centre, Chicago, 2011

[viii] Shayne C.KavanaghZero-Base Budgeting. Modern Experiences and Curent Perspectives, Governme Finance Officers Association, Research and Consulting centre, Chicago, 2011

[ix] Finanšu ministrija sākusi darbu pie nākamā gada "nulles" budžeta, pieejams: http://www.fm.gov.lv/lv/aktualitates/jaunumi/24369-finansu-ministrija-sakusi-darbu-pie-nakama-gada-nulles-budzeta

[x] Ministru kabineta 2016. gada 1. marta sēdes darba kārtības punkts 3.2 materiāli, pieejami http://tap.mk.gov.lv/lv/mk/tap/?pid=40372911&mode=mk&date=2016-03-01

[xi] Classification of the Functions of Government. Detalizētāk par izdevumu dalījumu COFOG skatījumā un salīdzinājums Baltijas valstu starpā B.Traidases blogā "Kurās budžeta izdevumu distancēs esam pirmie?"

[xii] Eiropas Komisija, Education and Training Monitor 2015, Latvia;

[xiii] Verne B. Lewis "Towards a Theory of Budgeting" in Fremont J. Lyden and Ernest G.Miller, eds. Planning, Prorgamming, Budgeting: A systems Approach to Management (2nd eddition; Chicago: Rand McNally; 1972)

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti