Procentu likmes – vai laiks piesprādzēties? Kad sāksim pacelšanos?

Tā rezultātā, cenšoties nodrošināt turpmāku monetāro stimulēšanu, daudzas centrālās bankas īsteno nestandarta pasākumus. Savukārt, lai kvantitatīvi novērtētu monetārās politikas stimulēšanas pakāpi, tiek izmantota ēnu likme (skat. šo autoru Ajevskis un Kravinska un Ajevskis un Nola rakstus).

Eiro zonas tautsaimniecības izaugsmes tempiem stabilizējoties un inflācijas līmenim uzrādot atkopšanās pazīmes, arvien plašāk finanšu tirgos un citviet tiek apspriests jautājums, kad centrālā banka mainīs monetārās politikas kursu un sāks paaugstināt procentu likmes (lift-off)?

Ja skatāmies pāri okeānam, tad ASV Federālo rezervju sistēma (FRS) tikai pēc 7 gadiem, kad galvenās monetārās politikas procentu likmes nemainīgi atradās tuvu nullei, pirmo reizi par 0.25 procentu punktiem tās paaugstināja 2015. gada decembrī.

Nākamā procentu likmju paaugstināšana tika veikta vien pēc gada – 2016. gada decembrī, bet jau pēc 3 mēnešiem, šī gada martā, sekoja nākamā procentu likmju paaugstināšana. Pēdējā laikā ir pastiprinājušās gaidas, ka 2017. gadā kopumā FRS likmes varētu celt līdz pat 3 reizēm.

Tikmēr mūsmājās Eiropas Centrālā banka (ECB) un citas vadošās centrālās bankas turpina stimulējošu monetārās politikas kursu, kā rezultātā aizvien vairāk tiek runāts par vadošo centrālo banku monetāro politiku diverģenci (pasaules vadošo centrālo banku monetārās politikas virzīšanos pretējos virzienos). Tas ietekmē kā vērtspapīru cenas, tā valūtu kursus.

Pēdējā laikā, deflācijas draudiem izzūdot un inflācijas rādītājiem uzrādot atkopšanās pazīmes, ekonomisti sākuši runāt par iespējamo monetārās politikas normalizēšanu eiro zonā. Proti, tiek spriests par to, kad varētu tikt pārtraukta aktīvu iegādes programma un monetārās politikas likmes tiktu paaugstinātas no to vēsturiski zemākajiem līmeņiem.

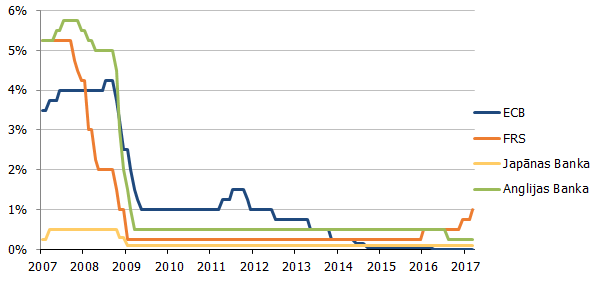

1. attēls. Vadošo centrālo banku monetārās politikas galvenās likmes (%)

Ietekmīgākajām centrālajām bankām to monetārās politikas mērķi ir skaidri definēti, un līdz ar to tirgus dalībniekiem sniedz informāciju par iespējamo turpmāko monetārās politikas gaitu. Piemēram, ECB monetārās politikas mērķis ir uzturēt cenu stabilitāti, proti, vidējā termiņā noturēt inflāciju tuvu, bet nedaudz zem 2%[1].

Savukārt FRS mandāts ir nedaudz plašāks – līdztekus cenu stabilitātei FRS rūpējas arī par maksimālu nodarbinātību un mērenām ilgtermiņa procentu likmēm[2]. Tirgus dalībnieki, veidojot savu priekšstatu par gaidāmo monetārās politikas kursu, rūpīgi vērtē centrālo banku padomes locekļu izteikumus par iespējamo monetārās politikas nākotnes perspektīvu.

Tā kā centrālo banku pārstāvji regulāri atgādina, ka viņu pieņemtie lēmumi ir atkarīgi no makroekonomiskajiem datiem, tirgus dalībnieki nepārtraukti seko līdzi šiem rādītājiem. Šādā veidā tiek veidotas katra atsevišķa tirgus dalībnieka prognozes par monetārās politikas nākotnes virzienu, saskaņā ar kurām tie iesaistās finanšu darījumos. No tā izriet, ka finanšu instrumentos ir ietverta vērtīga informācija par tirgus dalībnieku nākotnes gaidām.

Ekonomiskajā teorijā arvien vairāk pētījumu tiek veikts par šīm gaidām un to saistību ar iespējamajām procentu likmēm. Akadēmiskajos pētījumos ir apskatīti vairāki ietvari, kas izmanto procentu likmju zemāko robežu, piemērojot bez-arbitrāžas dinamisko termiņstruktūras modeli. Pēdējos gados popularitāti ir guvis ēnu likmes modelis, ko pirmais aprakstīja Black (1995). Ēnu likmes modelis ticis bieži izmantots jaunākajos pētījumos.

Ēnu likmes modelis piedāvā iespēju novērtēt arī laiku, kad īstermiņa likmes paaugstināsies virs noteikta līmeņa (lift-off horizon (Bauer un Rudebusch 2015)). Likmju paaugstināšanās virs noteikta līmeņa var tikt interpretēta kā laiks, kad tirgus dalībnieku uztverē ekonomikai izdosies izlauzties no procentu likmju zemākās robežas apstākļiem.

ECB pārstāvošie Lemke un Vladu (2017) izmantoja ēnu likmes termiņstruktūras modeli, kas balstīts uz eiro zonas procentu likmju termiņstruktūras līkni laika posmā no 1999. līdz 2015. gada vidum. Autori novērtēja, ka kopš 2012. gada vidus gaidāmais laiks, kad īstermiņa likmes pakāpsies virs 25 bāzes punktu robežas, ir svārstījies no 18 līdz 62 mēnešiem (t.i., gaidas svārstījušās no likmju paaugstināšanas 2013. gada beigās līdz 2017. gada otrajai pusei). Tā kā šajā pētījumā izmantoti vien dati līdz 2015. gada vidum, iegūtais rezultāts nevar tikt uzskatīts par atbilstošu pašreizējiem apstākļiem.

Latvijas Bankas ekspertu izveidotais ēnu likmes modelis kā procentu likmju datus izmanto OIS darījumu (starpbanku tirgū procentu likmju mijmaiņas darījums eiro uz nakti) likmes 3 mēnešu un 6 mēnešu un 1, 2, 3, 4, 5, 10 un 30 gadu termiņiem laika periodā no 2009. gada jūlija (kad uzsākta pirmā ECB nodrošināto obligāciju iegādes programma; CBPP (Covered bond purchase programme)) līdz 2017. gada februāra beigām.

Kā jau minējām iepriekš, finanšu tirgus dalībnieki rūpīgi seko līdzi ekonomiskajiem un politiskajiem notikumiem un atbilstoši iesaistās finanšu tirgus darījumos. Šajos instrumentos ir ietverta vērtīga informācija par tirgus dalībnieku nākotnes gaidām, tātad arī par sagaidāmo monetārās politikas virzienu nākotnē.

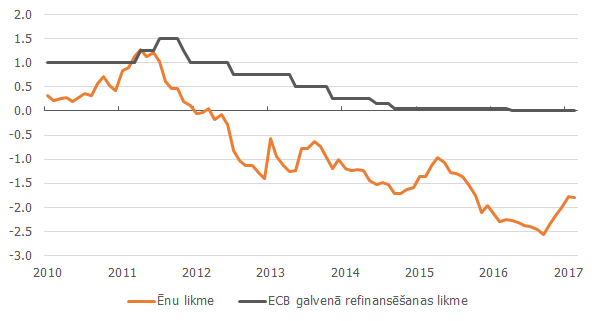

Latvijas Bankas ēnu likmes modelis rāda, ka eiro zonā ēnu likme pirmo reizi kļuva negatīva 2012. gadā pēc otrās CBPP uzsākšanas un laikā, kad ECB prezidents Mario Dragi paziņoja, ka darīs visu iespējamo, lai saglabātu eiro. Tas nozīmē, ka nestandarta monetārās politikas stimuli bija ļoti spēcīgi un būtiski atviegloja finansēšanas apstākļus.

Nestandarta monetārajiem stimuliem paplašinoties, ēnu likme turpināja samazināties, straujāko kritumu iezīmējot tieši Paplašināto aktīvu pirkšanas programmas (PAPP) laikā. Eiro zonas ēnu likme savu zemāko līmeni (-2.6%) sasniedza 2016. gada septembrī, aptuveni pusotru gadu pēc PAPP uzsākšanas.

Kopš septembra ēnu likme ir uzsākusi augšupvērstu tendenci un februāra beigās bija -1.8%. To noteica pārmaiņas tirgus dalībnieku noskaņojumā, apsverot ECB aktīvu iegādes programmas iespējamo pārtraukšanu.

2. attēls. Ēnu likme un ECB galvenā refinansēšanas likme (%)

Lai novērtētu ēnu likmes dinamiku nākotnē, tika veikti vairāki pieņēmumi saskaņā ar tirgus dalībnieku nākotnes gaidām par PAPP attīstības gaitu. Kā liecina Thomson Reuters un Bloomberg aptaujas šī gada marta sākumā, vairums tirgus dalībnieku gaida, ka ECB Padome varētu uzsākt pakāpenisku PAPP iegādājamo apjomu samazināšanu, sākot no 2018. gada pirmās puses. Vairums aptaujāto dalībnieku uzskata, ka ECB pusgada laikā savus iegāžu apjomus samazinās no 60 mljrd. eiro mēnesī līdz pilnīgai neto iegāžu pārtraukšanai.

Otrs pieņēmums saistās ar laika posmu, cik ilgi ECB turpinās atkārtoti ieguldīt PAPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus.

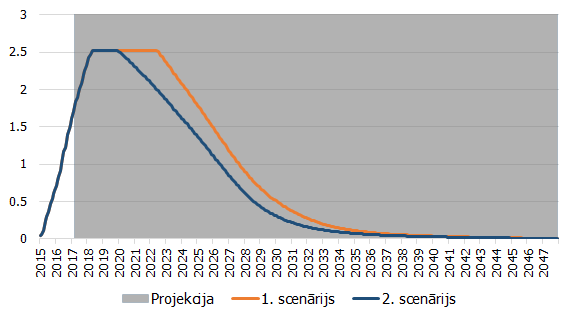

Tā kā ECB Padome nav sniegusi precīzas norādes par to, cik ilgi šāda atkārtota investēšana varētu notikt, tika pieņemti divi dažādi scenāriji. Pirmajā scenārijā tika pieņemts, ka ECB pārtrauks atkārtoti ieguldīt PAPP ietvaros iegādātos vērtspapīrus 2022. gada vidū, bet otrajā scenārijā - ka atkārota ieguldīšana tiks pārtraukta ātrāk, 2019. gada beigās (3. attēls).

3. attēls. PAPP iegādāto aktīvu portfeļa vērtība (trlj. eiro)

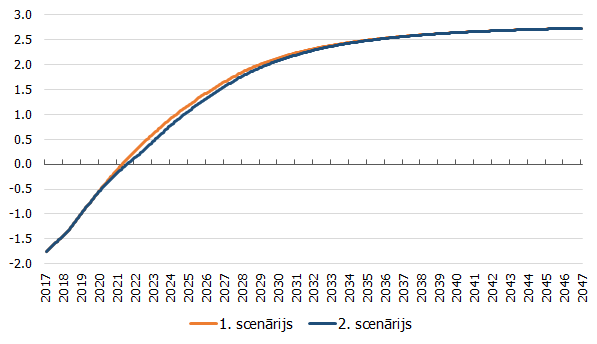

Kā redzams 4. attēlā, ēnu likmes novērtētā dinamika nākotnē ir ļoti līdzīga abiem scenārijiem. Līdz ar to var secināt, ka lēmumam par PAPP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, reinvestēšanu nav lielas nozīmes.

Novērtētā ēnu likmes dinamika nākotnē liecina par augšupvērstas tendences turpināšanos. Taču, ņemot vērā pašreizējo zemo ēnu likmes līmeni, paies laiks, kamēr ēnu likmes atgriezīsies pozitīvā teritorijā.

Centrālās bankas politikas kursa maiņu, paaugstinot likmes (lift-off), mēs definējam kā brīdi, kad ēnu likme paaugstināsies virs 0%. Pašreizējais novērtējums liecina, ka pie pirmā scenārija tas varētu notikt pēc 2021. gada maija, bet otrā scenārija gadījumā tas notiktu 3 mēnešus vēlāk – 2021. gada augustā. Attēlā redzams, ka ēnu likme tiecas uz 3 procentu atzīmi, un, ņemot vērā ECB inflācijas mērķi, kas ir tuvu, bet zem 2%, netieši norāda uz reālo neitrālo politikas procentu likmi nedaudz zem 1% nākotnē.

4. attēls. Ēnu likmes novērtētā dinamika nākotnē (%)

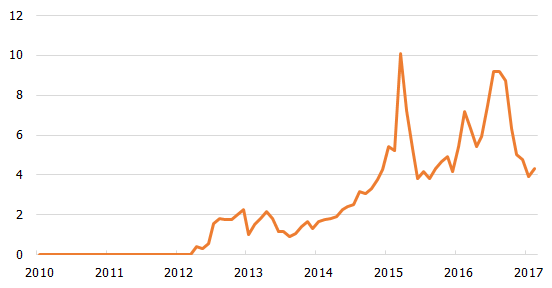

Latvijas Bankas modelis parāda, ka gaidāmais laiks līdz procentu likmju paaugstināšanai ir bijis ļoti svārstīgs. Augstāko punktu tas sasniedza 2015. gada martā, uzreiz pēc PAPP uzsākšanas un laikā, kad ēnu likme bija sasniegusi tā laika vēsturiski zemāko punktu.

Jāatzīmē, ka novērtētais laiks līdz likmju paaugstināšanai ir apgriezti proporcionāls ēnu likmei – jo ēnu likme ir zemāka, jo nepieciešams ilgāks laiks, lai tā atgrieztos pozitīvā teritorijā. 2015. gada martā novērtētais laiks līdz likmju paaugstināšanai sasniedza 10 gadus, kam sekoja diezgan straujš kritums līdz 4 gadiem. Straujais kritums sakrīt ar procentu likmju normalizēšanos pēc iepriekš pieredzētā straujā krituma laikā ap PAPP paziņojumiem.

Otrs satraukuma vilnis tika pieredzēts 2016. gada vidū - uzreiz pēc Lielbritānijas referenduma par izstāšanos no Eiropas Savienības. Tad ēnu likme sasniedza tās zemāko līmeni, bet novērtētais gaidāmais laiks līdz procentu likmju paaugstināšanai pieauga līdz 9 gadiem. Kopš pagājušā gada pēdējā ceturkšņa, kad uzvirmoja runas par iespējamo PAPP pārtraukšanu, pieaugusi ir ne vien ēnu likme, bet samazinājies arī gaidāmais laiks līdz likmju paaugstināšanai.

5. attēls. Novērtētais laiks līdz likmju paaugstināšanai (gados)

Secinājumi

Pašreizējos apstākļos, kad eiro zonas valstu tautsaimniecības izaugsmes tempi stabilizējas un inflācijas līmenis uzrāda atkopšanās pazīmes, aktuāls kļūst jautājums par to, kad centrālā banka mainīs monetārās politikas kursu un sāks paaugstināt procentu likmes (lift-off).

Akadēmiskajā vidē pētnieki jau centušies šo jautājumu risināt, un visbiežāk tam tiek izmantots ēnu likmes modelis.

Tā kā finanšu tirgu ietekmē ļoti daudzi faktori, sākot no makroekonomiskajiem rādītājiem, centrālo banku īstenoto monetāro politiku un beidzot ar politiskajiem notikumiem un amatpersonu izteikumiem, precīzu laiku, kad tiks mainīts monetārās politikas kurss, ir grūti prognozēt. Tas arī iezīmē ekonometrisko modeļu robežas – tā kā izmantoti dati ir pakļauti dažādu ārējo faktoru ietekmei un ir ļoti mainīgi, tad arī modeļa rezultāti ir nepastāvīgi un vērtējami ar piesardzību.

Arī Latvijas Bankas modelis rāda to, ka novērtētais laiks līdz procentu likmju paaugstināšanai ir bijis ļoti svārstīgs. Pašlaik modelis rāda, ka ēnu likme pozitīvā teritorijā varētu ievirzīties ne ātrāk kā 2021. gadā. Jāpatur prātā, ka vēl aizvien ECB nākotnes perspektīvu norāde attiecībā uz procentu likmēm ir, ka "…joprojām paredzam, ka tās [galvenās ECB procentu likmes] ilgāku laiku un krietni ilgāk par neto aktīvu iegāžu periodu saglabāsies pašreizējā līmenī vai būs zemākas"[3].

Literatūra

Andreasen, M. M. and A. C. Meldrum (2015). Market beliefs about the UK monetary policy lift-off horizon: a no-arbitrage shadow rate term structure model approach. Bank of England Working Paper No. 541.

Bauer, M. D. and Rudebusch, G. D. (2014). Monetary policy expectations at the zero lower bound. Federal Reserve Bank of San Francisco Working Paper 2013-18.

Black, F. (1995). Interest rates as options. Journal of Finance 50, 1371-1376.

W. Lemke, A.L. Vladu (2017). Below the zero lower bound: a shadow -rate term structure model for the euro area. ECB Working Paper 1991.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti