Zaļā domāšana valsts budžetā

Ziedoņa Zaļajā pasakā vismaz reizi gadā pilsētā ienāk mežs, kad putekļainās, trokšņainās un smakojošās ielas iegūst zaļu elpu. Līdzīgi var skatīties uz pelēku, no vides viedokļa paskumju valsts budžetu, kam var piešķirt zaļu perspektīvu. “Budžeta zaļināšana” (nejaukt ar “zaļmaldināsanu”) ir jauna prakse Ekonomiskās sadarbības un attīstības organizācijas (OECD) valstīs, precīzāk – daļā dalībvalstu šajā pasaules attīstītāko, pārsvarā pārtikušo valstu kopā. Tā attīstījusies līdz ar klimata pārmaiņu tēmas aktualizāciju. Tās ietvaros budžets tiek plānots, lai budžeta finansētās darbības un resursu izmantojums palīdzētu sasniegt vides aizsardzības un klimata mērķus. Šajā rakstā sīkāk - kas ir budžeta zaļināšana, kāpēc to vērts piekopt? Kā valstīm, tostarp Latvijai, veicas ar zaļās domāšanas piemērošanu budžeta veidošanā?

Īsumā

-

Valsts budžets var veicināt - vai kavēt - vides un klimata mērķu sasniegšanu.

-

Zaļa budžetēšana nozīmē budžeta politikas instrumentu izmantošanu, lai tuvinātu šos mērķus: tā panākama, kad fiskālā un vides politika darbojas saskaņoti.

-

Zaļa budžeta plānošanas prakse pastāv trešdaļā OECD dalībvalstu, Latvijā pagaidām – nē. Eiropas Komisija strādā pie vienota ietvara izveides. Latvijā budžeta izdevumi pandēmijā, kara un energoresursu sadārdzinājuma seku situācijā ir kļuvuši “brūnāki”, bet tuvākajā laikā gaidāmas apjomīgas klimata investīcijas.

-

Latvijā ir vieni no zaļākajiem nodokļiem Eiropā. Pie budžeta izdevumu zaļināšanas pamatīgākas izvērtēšanas jāatgriežas, kad izdevumus diktēs attīstība, nevis krīzes.

Kas ir budžeta zaļināšana?

“Budžeta zaļināšana” (angliski – green budgeting) ir salīdzinoši jauna pieeja valsts līdzekļu izmantojumam, lai sargātu veco labo ilgtspējas ideju – ekonomiski, ekoloģiski, sociāli. Tā gājusi plašumā kopš Apvienoto Nāciju Organizācijas 2015. gada klimata pārmaiņu konferences Parīzē, kurā valstis apņēmās pēc iespējas ātrāk mazināt emisiju apjomus. Divus gadus vēlāk (starptautiskā samitā, atkal Parīzē) Ekonomiskās sadarbības un attīstības organizācija iniciēja sadarbības platformu ar mērķi izstrādāt inovatīvu pieeju, lai saskaņotu budžeta plānošanu ar klimata un citiem vides mērķiem. Vides dimensijas iekļaušanai fiskālajā sistēmā vajadzēja palīdzēt valdībām virzīties ātrāk uz saistību izpildi klimata jomā.

Īsumā runājot, budžeta zaļināšanas prakse nozīmē, ka caur klimata prizmu tiek vērtēts viss valsts budžets – gan ieņēmumi (nodokļi, nodevas, sodi un citi ieņēmumi), gan izdevumi. To ietekme uz klimata mērķu sasniegšanu var būt gan pozitīva, gan negatīva. Budžeta zaļināšana var kalpot kā iedarbīgs budžeta grāmatvedības rīks, kas palīdz identificēt videi kaitīgus jeb “brūnus” budžeta izdevumus un vadīt zaļus valsts politikas pasākumus, neizlaižot no acīm to izmaksas un ieguvumus no ilgtspējas viedokļa. Fiskālie instrumenti tiek izvērtēti un iedalīti sekojošās lielās grupās (tos iespējams dalīt sīkāk):

🟢Zaļi pasākumi: veicina klimata mērķu sasniegšanu

- To ieviešanas mērķis ir vides jomā vai bez vides mērķa, bet ir redzama netieša, pozitīva ietekme uz klimata mērķu sasniegšanu, vai arī ir pamatots ar klimata mērķiem (piemēram, emisiju samazināšana, enerģijas ietaupījums, mobilitāte bez oglekļa emisijām);

🟤Brūni pasākumi: traucē klimata mērķu sasniegšanu

- tiešs kaitējums videi vai klimata mērķiem, vai veicina tiem nelabvēlīgas vides veidošanos;

⚪️Neitrāli: nedz veicina, nedz traucē

- nav būtiskas ietekmes uz vidi vai arī nav iespējams sasaistīt ar klimata mērķu sasniegšanu.

Mērķis ir kāpināt “zaļo pasākumu” īpatsvaru, tomēr vēlamais apjoms pagaidām nav definēts (un, iespējams, ka nekad nebūs). Savukārt “brūnos” ir svarīgi identificēt un novērst, vai vismaz mazināt to negatīvo ietekmi.

Kāpēc ir lietderīgi to darīt?

“Iebāž mežs kabatā zaļu roku un izber zaļus sienāžus pastā, stacijā, veikalā un uz ielas” /Imants Ziedonis/

Latvija un arī Eiropas Savienība (ES) ir apņēmusies līdz 2050. gadam nodrošināt klimatneitrālu ekonomiku, kas nozīmē, ka siltumnīcefekta gāzu emisijām ir jābūt līdzsvarā ar to piesaisti. Ambiciozs mērķis, kura sasniegšanai nepieciešama visu pušu iesaiste – gan personīgā apņemšanās tērēt mazāk resursus (mazināt gan savu patēriņu, gan izvēlēties videi mazāk kaitējošo), gan “zaļā domāšana”, lemjot par budžeta prioritātēm - kam, cik daudz un kāpēc tiek novirzīti budžeta līdzekļi . EK paziņojumā par Eiropas zaļo kursu (2019) norāda, ka “ja zaļā budžeta plānošanas instrumenti tiks izmantoti prasmīgāk, publiskās investīcijas, patēriņu un nodokļus varēs sekmīgāk novirzīt zaļajām prioritātēm un atteikties no kaitīgām subsīdijām”.

Valsts budžets ir viens no izšķiroši svarīgiem valdības darba rīkiem klimata pasākumu un “zaļās pārejas” īstenošanai uz planētu saudzējošu saimniekošanas modeli. Tātad gan izdevumi, gan rūpīgi izstrādāta nodokļu sistēma var raidīt pareizos signālus un radīt stimulus, kas mudinātu sabiedrību rīkoties ilgtspējīgi.

Kā veicas dalībvalstīm?

Budžeta zaļināšanas iniciatīvai izaicinājumu netrūkst. OECD līmenī tiek organizēti semināri, īstenoti pētījumi un attīstītas vadlīnijas. EK notiek darbs pie "Budžeta zaļināšanas ietvara”, un šā gada pirmajā pusē ir sagatavots indikatīvs budžeta pozīciju saraksts, kura ietekmi uz vidi varētu uzskatīt par “zaļu” vai “brūnu”. Šie saraksti nav visaptveroši, vien iezīmē virzienu. Tomēr cerams, ka drīzumā vismaz ES dalībvalstīs pieeja kļūs universālāka un savstarpēji salīdzināmāka.

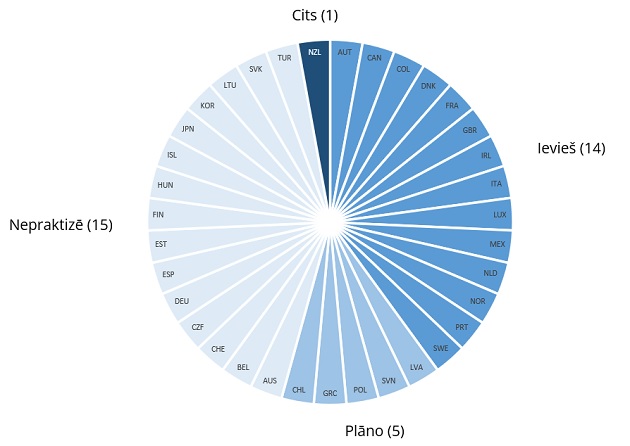

Tikmēr saskaņā ar OECD pētījumu (2021), 14 dalībvalstis jeb gandrīz 1/3 izmanto zaļā budžeta plānošanas praksi, kas nozīmē, ka kādā no budžeta plānošanas vai ieviešanas posmiem fiskālā politika tiek vērtēta attiecībā pret klimata stratēģisko ietvaru, un vēl 5 plāno to ieviest, tostarp – Latvijā (EK gan uzskata, ka Latvijā nav plānu ieviest zaļā budžeta praksi). OECD arī secina, ka valstu starpā nav nedz vienota modeļa, nedz definīcijas, turklāt attieksmi lielā mērā nosaka valstu uzņemtās saistības (klimata mērķi) vai motivācija. Piemēram, Francijas pieeju “zaļā” budžeta marķēšanai veicināja vēlme palielināt caurskatāmību, īstenojot “zaļos” mērķus. Kamēr Īrijas rīcības pamatā bija zaļo obligāciju ieviešana.

1. attēls. Budžeta zaļināšanas prakse OECD dalībvalstīs (vērtējums 2020. gada jūnijā)*

* Dati par Izraēlu un ASV nav pieejami. Jaunzēlande praktizē “labklājības budžeta” pieeju, kur vide tiek klasificēta kā dabas kapitāls, tādējādi kā daļa no valsts labklājības.

EK vērtējumā visas dalībvalstis ir ieviesušas politiku vides problēmu risināšanai. Tomēr pētījumā (2021) secināts, ka bieži iztrūkst budžeta un vides politiku saskaņotība un koordinācija, vien dažas dalībvalstis īsteno dažas “zaļās” budžeta veidošanas formas. Itālija ir starp tām, kas visilgāk praktizējusi budžeta zaļināšanu, vērtējot ietekmi uz vidi pēc budžeta izpildes, nevis tā plānošanas fāzē. Portugālē un Austrijā, līdztekus centrālajai valdībai, arī reģionālās pārvaldes ziņo par zaļā budžeta plānošanas principu ievērošanu. Savukārt Spānijā centrālā valdība neīsteno “zaļo perspektīvu”, kamēr Andalūzijas reģions ir izvēlējies savā budžeta procesā šo praksi iekļaut.

Tikmēr jaunākais un apjomīgākais veikums ir Francijā, kur 2021. gada budžeta likumam tika izveidots pielikums – Valsts budžeta vides ietekmes ziņojums. Tajā pirmo reizi tika sniegts vispārējs likumprojektā iekļauto budžeta apropriāciju un nodokļu ietekmes uz vidi vērtējums, lai saprastu to atbilstību Francijas klimata saistībām. Katra budžeta pozīcija tika klasificēta kā “labvēlīga”, “nelabvēlīga”, “neitrāla” vai ar “jauktu ietekmi” uz dažādiem vides aspektiem, iedvesmojoties no Eiropas zaļās Taksonomijas klasifikācijas sistēmas (klimata pārmaiņas, ūdens un atkritumu apsaimniekošana, bioloģiskā daudzveidība u.c.). Rezultātā secināts, ka Francijā videi labvēlīgi ir nepilni 7% no visiem valsts izdevumiem un nodokļu ieņēmumiem kopā, savukārt klimata mērķu sasniegšanai kaitnieciski ir nepilni 2% no visa budžeta. “Zaļās ietekmes” budžeta pasākumi ietver izdevumus atjaunojamo energoresursu attīstībai un kodolpētniecībai, atbalstu klimatneitrālu transportlīdzekļu iegādei, kā arī samazinātās PVN likmes piemērošanu energoefektivitātes darbiem. “Jauktas ietekmes” izdevumi galvenokārt saistīti ar publiskām investīcijām, kur vidējā termiņā ietekme ir labvēlīga, lai gan īstermiņā tas rada kaitējumu videi - tostarp sabiedriskā transporta infrastruktūras projekti un (Francijai specifiski) atbalsts kodolenerģijai, kam labvēlīgi vērtēta ietekme uz klimatu, bet nelabvēlīgi - atkritumu apsaimniekošanu [1]. Savukārt vide nelabvēlīgo pasākumu sarakstā iekļautas nodokļu atlaides naftas produktiem un investīcijas avio nozarē.

Francijas rezultāts kopumā varētu izklausīties necils, ja reiz visā tās budžetā kā videi labvēlīgi klasificēti tikai 7% valsts izdevumu un nodokļu un vēl mazāk - 2% atzīti kā videi kaitējoši. Te tomēr jāņem vērā, ka budžetā ir daudzas pozīcijas, kurām nav tiešas sasaistes ar klimata mērķiem, piemēram, algas (izņemot vides dienestu utml.), vairums sociālo pabalstu (izņemot atbalstu mājoklim, apkurei utml.), kā arī nodokļu pusē ar klimatu tieši sasaistāmo ir salīdzinoši maz (darbaspēka nodokļi pamatā nebūs). Tāpat nav vienprātības par digitālo tehnoloģiju ietekmi uz vidi. Turklāt no zaļā budžeta izvērtējuma Francija 2021. gada ziņojumā ir izslēgusi aizsardzības un iekšējās drošības izdevumus, kā arī daļu uzturēšanas izdevumus (tostarp ēdināšana un aprīkojums).

Tātad - cik valstu, tik pieeju (un varbūt pat vairāk). EK šo jautājumu mēģina risināt. Tikmēr fiskālie instrumenti, piemēram, princips “piesārņotājs maksā”, ir arī vides politikas sastāvdaļa, tādēļ ir svarīgi “budžeta zaļināšanas” praksi turpināt pilnveidot.

Kā veicas Latvijā?

Pagaidām zaļā budžeta principi un mērķi Latvijā nav noteikti, un budžeta plānošanas (vai izpildes) procesā šī nav oficiāla prakse.

Eiropas Komisijas skatījumā budžeta zaļināšanas praksei ideālā gadījumā būtu jāaptver visi galvenie vides mērķi, visi budžeta posteņi un viss publiskais sektors, ieskaitot struktūru apakšgrupas. Tomēr kamēr ES līmenī rāmis vēl tiek pilnveidots, šī raksta ietvaros apskatīsim, cik “zaļi domājoši” ir valsts budžeta izdevumi un ieņēmumi, fokusējoties uz lietām, kas ir nepārprotami identificējamas kā ar vidi saistāmas, turklāt - ir starptautiski salīdzināmas.

Budžeta izdevumus visātrāk un vienkāršāk iespējams novērtēt, skatoties izdevumu apmērus, kas novirzīti vides aizsardzībai. Latvijā 2020. gadā šim mērķim tika tērēti 1.3% no visiem budžeta izdevumiem jeb 0.6% no IKP. Tas ir tuvu, bet zem ES vidējā rādītāja, un līdzīgi visā Baltijā [2].

2. attēls. Vides aizsardzības izdevumi kā daļa no kopējiem budžeta izdevumiem (%)

Avots: Eurostat

Pēdējos krīžu gados un kara ietekmē daudzas valstis, tostarp Latvija, ir atbalstījušas lietas, kas ir pretrunā Eiropas zaļajam kursam [3]. Pandēmijas laikā valsts budžeta ieguldījums avio un autopārvadājumu nozarēs, kas ir būtiski siltumnīcefekta gāzu apjomu radītāji, bija aptuveni 370 milj. eiro. Lielākā daļa valsts atbalsta tika sniegts 2020. gadā, aptuveni 0.9% no IKP, un tas ir par 1/3 vairāk kā togad novirzīts vides aizsardzībai. Arī ar veselības un drošības pasākumiem saistītie izdevumi bieži ir bijuši videi nedraudzīgi (īpaši atkritumu apjoma ziņā). Covid-19 “brūnos” izdevumus papildināja valsts atbalsts energoresursu cenu krīzē, 2022. gadā potenciāli sasniedzot jau 1.4% no IKP. Tas visdrīzāk joprojām būs divas reizes vairāk kā tiek novirzīts vides aizsardzībai. Tātad Latvijā videi labvēlīgi valsts izdevumi krīžu gados ir bijuši mazākumā.

Atrast pareizos kompromisus nav bijis viegli visā Eiropā. Puse no energoresursu cenu radīto problēmu atbalsta pakotnes eirozonā klasificējama kā “brūni” pasākumi, un tikai nepilns 1% veicina klimata mērķu sasniegšanu - pārējie ir neitrāli. Latvijas energoresursu cenu pieauguma samazināšanas pakotne, lai cik tā tautsaimniecībai īstermiņā būtu svarīga, kopumā neveicina klimata mērķu sasniegšanu. Riskēšu ar garantēti nepopulāru piebildi – klimata mērķus netuvinās arī sociālie pabalsti apkures vajadzībām, ja tie iedzīvosies kā standarta risinājums. Ķibele tā, ka tie faktiski mazina nepieciešamību mainīt enerģijas izmantošanas paradumus un pārskatīt savu enerģijas patēriņu, kā arī veikt ieguldījumus energoefektivitātes paaugstināšanas pasākumos. Un jāatcerās - šobrīd pat ar valsts budžeta atbalstu tiek īstenotas vēl pirms energocenu uzskrūvēšanās plānotas programmas mājokļu energoefektivitātes paaugstināšanai un atjaunojamo energoresursu plašākai izmantošanai, kā arī atbalsts elektroauto iegādei. To apmēri ir mazāki, nekā “brūnās” krīžu aploksnes, bet tie ir pieejami. Krīzes programmām izsmeļot atvēlēto naudu un aktīvāk iestartējot ES atbalstītajiem klimata projektiem no NextGenerationEU, REPowerEU, Kohēzijas, arī Kopējās Lauksaimniecības politikas, Latvijas valsts budžeta izdevumi turpmākajos gados kļūs zaļāki. Līdz ar to pie budžeta izdevumu zaļināšanas izvērtēšanas būtu vērts atgriezties vēlāk – normālos laikos, kad izdevumus diktēs attīstība, nevis krīzes.

Latvijā ir visas iespējas budžeta zaļināšanas principus piemērot, izstrādājot jau 2023. gada budžetu, bet noteikti – plānojot nākamo vidēja termiņa budžetu. Kā norāda Francijas valdība, pirmā zaļā budžeta rezultāti ir jāskata ar piesardzību metodoloģisku trūkumu dēļ. Līdz ar to skaidrs, ka zaļā prakse nav ātra un tieši kopējama. Tomēr Eiropas zaļā kursa ietvaros jau līdz 2030. gadam ir paredzēts būtiski samazināt emisijas ( ES zaļās pārkartošanas plāns “Gatavs mērķrādītājam 55%”). Baltijas valstīm piedāvātie mērķrādītāji ir vieni no augstākajiem ES, un tāpēc tas būs liels izaicinājums. Visas tautsaimniecības pārkārtošanās (t.sk. energosistēmas un ekonomikas) procesam nepieciešams laicīgi uzsākts un mērķēts fiskālās politikas atbalsts (vienlaikus mazinot pārejas radītās sociālekonomiskās sekas) un koordinēta rīcība. Tas skaidri dotu signālus nākotnes attīstības virzieniem un neļautu arī krīzes situācijās pazaudēt ilgtermiņa mērķi – virzību uz klimatneitralitāti.

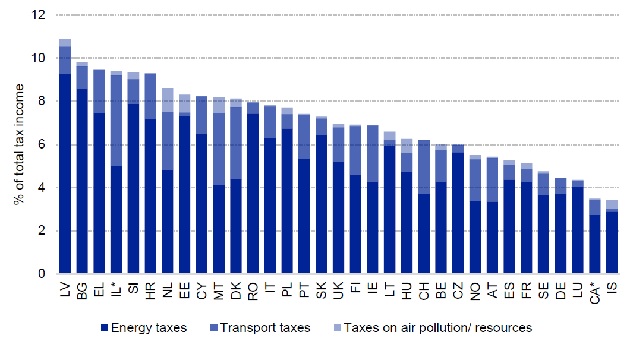

Par nodokļiem stāsts ir zaļāks

No 14 nodokļiem, kas ir Latvijā, trijos ir tieša atsauce uz vides vai klimata aspektiem: Dabas resursu nodoklis, Transportlīdzekļa ekspluatācijas nodoklis un Akcīzes nodoklis. Saskaņā ar 2021. gada izpildes datiem atbilstošajos nodokļos budžeta ieņēmumi bija 1.2 miljardi eiro. Tātad aptuveni 12% no visiem nodokļiem (jeb 4% no IKP) ir “zaļi”. Ja tas izklausās maz, tad salīdzinājumam - EK pētījumā (2021) secināts, ka Latvijas nodokļi ir vieni no zaļākajiem Eiropā.

3.attēls. Vides nodokļa ieņēmumi kā daļa no kopējiem nodokļu ieņēmumiem (2018. gada dati)

Zaļos fiskālos instrumentus var iedalīt pēc to motivācijas: padarīt videi nevēlamu rīcību dārgāku vai veicināt videi labvēlīgu rīcību. Dabas resursu nodoklis (DRN) nosedz abas puses - gan īstenojot principu “piesārņotājs maksā”, gan saņemot atvieglojumus un atbrīvojumus, ja vides prasības tiek ievērotas. Piemēram, nodokļu atbrīvojums par bioplastmasas materiāliem un savāktām/nododamām, nevis mežā izmētātām riepām. 2020. gadā DRN atbrīvojumu apmērs sasniedza 247 milj. euro, kas ir 0.8% no IKP, turklāt tas bija gandrīz 7 reizes lielāks kā kopējie dabas resursu nodokļa ieņēmumi budžetā. Turpmākajos gados plānots, ka atbrīvojumu apmērs pieaugs. Tātad tas ir efektīvs līdzeklis klimata mērķa sasniegšanai, lai gan nav nolasāms budžeta ieņēmumos.

Vēl viens zaļš un motivējošs elements Latvijas nodokļu sistēmā ir pašvaldību piemērotās Nekustāmā īpašuma nodokļa atlaides tām ēkām, kas ir atjaunotas un veikušas energoefektivitātes paaugstināšanas pasākumus. Pieminama Sigulda, Cēsis, Liepāja, Rīga, arī citi. Liepājā, piemēram, pagalmu labiekārtošanai pirmām kārtām kvalificējas renovētas ēkas. Jāsaka - fiskāli salīdzinoši maznozīmīgs, bet klimata mērķiem labvēlīgs pasākums.

Tomēr Latvijas nodokļu sistēmā ir arī visnotaļ “brūni” pasākumi, tostarp samazinātais PVN iedzīvotājiem par siltumu no centralizētās siltumapgādes un mājsaimniecību atbrīvojums no elektroenerģijas nodokļa maksas. Lai arī apmēri nav nozīmīgi, tie kopumā mazina motivāciju energoefektivitātes pasākumiem, tostarp pagarinot investīciju atmaksāšanās periodu. Apjomīgākais pasākums, kas neveicina virzību uz klimatneitralitāti, ir akcīzes nodokļa atvieglojumi un samazinātās likmes naftas un dabasgāzes produktiem [4]. Tostarp apkurei izmantotiem vai iezīmētai, marķētai dīzeļdegvielai, kuru izmanto lauksaimniecībā. Šo atvieglojumu apmērs 2020. gadā sasniedza gandrīz 100 milj. eiro (jeb 0.3% no IKP). Uz kopējā nodokļu fona tas nav ļoti daudz, un tomēr – identificējams un novēršams pasākums. Turklāt Nacionālajā enerģētikas un klimata plānā 2021.-2030. gadam īpaša sadaļa ir veltīta nodokļu “zaļināšanai”, kurā viens no ieteikumiem nodokļu attīstībā ir “Nodokļu atvieglojumi tiek piešķirti kā apbalvojums par veiktajiem energoefektivitātes uzlabošanas vai AER tehnoloģiju izmantošanas pasākumu veicējiem”. Šis būtu alternatīvs, klimatam labvēlīgs atlaižu vektors, kurp doties.

Vienlaikus budžeta zaļināšana nav tikai naudas plūsma, bet arī zaļie principi. Latvijā ir spēkā noteikumi par Zaļo publisko iepirkumu, kas ieviesti ar mērķi mazināt publiskā sektora iegādāto preču, pakalpojumu un būvdarbu ietekmi uz vidi. 2021. gadā zaļā iepirkuma principi pielietoti 1/3 no kopējās publisko iepirkumu summas [5]. Šādu apmēru tika plānots sasniegt jau 2017. gadā, tātad atpaliek no grafika, tomēr 2020. gadā vērojams būtisks pieaugums. Līdz ar grozījumiem MK noteikumos, kuros tika precizēti zaļie standarti, pasūtītāji tos varēja turpmāk iestrādāt dokumentācijā, nevis mēģināt definēt pats (īpaši apgrūtinoši, ja zināšanas pietrūkst). Tātad identificējot vājās vietas un tās novēršot, sperts solis pretim klimata mērķiem. Līdzīgi varētu un vajadzētu rīkoties ar budžeta izdevumiem un ieņēmumiem. Identificēt un novērst “brūnumus” valsts izdevumos un ieņēmumos, un ar fiskālo politiku stiprināt klimata mērķu sasniegšanu.

Noslēgumā

Eiropas Komisija strādā pie vienota budžeta zaļināšanas ietvara izveides, kas līdz šim bijusi katras valsts iniciatīva un labā griba. Latvijā budžeta izdevumi pandēmijas gados un tagad - kara un energoresursu sadārdzinājuma situācijā ir kļuvuši “brūnāki”, bet tuvākajā laikā gaidāmas apjomīgas klimata investīcijas. Savukārt mūsu nodokļi bijuši un joprojām ir salīdzinoši zaļi, tomēr arī te atradīsim videi nevēlamus pasākumus. Eiropas zaļais kurss nepārprotami prasa pārskatīt fiskālās politikas veidošanas principus, lai palīdzētu kopīgi virzīties pretī klimatneitralitātes mērķiem.

“Bet mežs nāca arvien tuvāk. Mežam pa priekšu plūda zaļa migla. Tā smaržoja pēc priežu skujām un pēc tikko bijuša pērkona. Tā līda pa vaļējiem logiem un pa durvju atslēgas caurumiem, pa skursteņiem un ventilācijas lūkām istabās, un cilvēkiem kļuva vieglāk elpot.” /Imants Ziedonis/

[1] Tomēr AES pilnais dzīves cikls – būvniecība, ekspluatācija, nojaukšana - kopumā ir saistīts ar SEG emisiju radīšanu

[2] Starptautiski salīdzināmi dati par budžeta izdevumiem pēc COFOG; Eurostat - Data Explorer (europa.eu)

[3] Piemēram, šobrīd energoresursu krīzes ietekmē Francija apsver iespēju atvērt nesen slēgtu ogļu spēkstaciju. Tāpat Vācija, Nīderlande, Austrija plāno vairāk izmanto ogles enerģijas vajadzībām, tādējādi attālinoties no piesārņojuma samazināšanas mērķiem.

[4] Latvija nav vienīgā. Iepriekš minēts piemērs arī par Franciju, bet kopumā akcīzes nodokļu atlaides naftas produktiem pastāv 15 ES dalībvalstīs, īpaši apkurē un lauksaimniecībā izmantotiem. Savukārt dabasgāzei 4 dalībvalstīs ir samazinātās likmes un vēl 4 akcīzes nodoklis netiek piemērots. Turklāt pastāv ievērojamas atšķirības attiecībā uz kopējo atbrīvojumu skaitu dalībvalstīs. Piemēram, Beļģija piemēro 16 atbrīvojumus, bet Nīderlande tikai vienu (dabasgāzei, ko izmanto kā kurināmo). Plašāk Taxation in support of green transition - Publications Office of the EU (europa.eu)

[5] Informatīvais ziņojums “Par zaļā iepirkuma īstenošanu valsts pārvaldē 2021. gadā”, pieejams: varam.gov.lv

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti