Zemo procentu likmju vide: četri iemesli pārlieku nesatraukties par Latvijas kredītiestāžu spēju pielāgoties

Stabila Latvijas finanšu sistēma ļaus mājsaimniecībām un uzņēmumiem labāk izmantot zemo procentu likmju laikmeta priekšrocības. Tādēļ, turpinot diskusiju, jāvaicā, – kā zemās procentu likmes ietekmē Latvijas kredītiestādes un to finanšu stabilitāti un ko šajā ziņā mainīs pakāpeniskais procentu likmju pieaugums ASV?

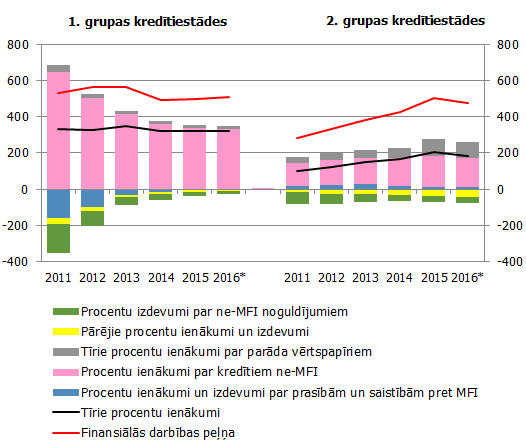

Kamēr mājsaimniecības priecājas par rekordzemām kredītu izmaksām, Latvijas kredītiestādes saskaras par rekordzemiem procentu ienākumiem, ko tās gūst, kreditējot tautsaimniecību (1. attēls). Jaunākie dati liecina, ka 2016. gadā kopējie kredītiestāžu sektora procentu ienākumi no kredītu izsniegšanas tautsaimniecībai ir par 36% zemāki kā pirms pieciem gadiem un par 2% zemāki kā pērn, un kritums ir straujāks kā kopējā kredītportfeļa samazināšanās. Turklāt zemi vai negatīvi ir arī procentu ienākumi no ieguldījumiem Latvijas un ārvalstu parāda vērtspapīros.

Procentu ienākumu kritums savukārt rada negatīvu spiedienu uz pelnītspēju, jo tīrie procentu ienākumi – starpība starp procentu ienākumiem un izdevumiem – joprojām ir būtisks kredītiestāžu pamatdarbības peļņas avots.

1. grupas [2] kredītiestādēm (proti, uz vietējo tirgu orientētām, galvenokārt Ziemeļvalstu kredītiestāžu meitas bankām un to filiālēm Latvijā) tīrie procentu ienākumi veido līdz pat 64% no pamatdarbības peļņas, bet 2. grupas [3] kredītiestādēm attiecīgi 41%.

Līdz šim kredītiestādes gan spēja saglabāt tīro procentu ienākumu apmēru iepriekšējo gadu līmenī, attiecīgi samazinot arī procentu izdevumus. Tādēļ, piemēram, mājsaimniecībām līdz minimumam sarukusi iespēja nopelnīt no brīvo līdzekļu uzkrāšanas termiņnoguldījumos. Taču patlaban procentu izdevumu samazinājuma potenciāls jau ir teju izsmelts (1. attēls).

1. attēls. Procentu ienākumu un izdevumu komponentes (milj. eiro)

* 2016. gada oktobris, annualizēti dati, izslēdzot apjomīgu vienreizēju 2016. gada darījumu efektus.

Ja turpmāk nebūs iespējams palielināt procentu ienākumus, tīrie procentu ienākumi nākotnē, visticamāk, sāks samazināties. Procentu ienākumu kritumu vai citu izmaksu pieaugumu, iespējams, varētu daļēji kompensēt, pārceļot lielākas izmaksas uz klientiem (piemēram, paaugstinot vai piemērojot jaunas komisijas, t.sk. par līdzekļu turēšanu). Taču tas padarītu kredītiestāžu pakalpojumus dārgākus laikā, kad arvien pieejamāki kļūst alternatīvi nebanku finanšu sektora sniegtie pakalpojumi.

Kredītiestādēm (īpaši tām, kurām ir salīdzinoši vājākas tirgus pozīcijas), visticamāk, būs jāpārskata ienākumu gūšanas avoti, palielinot jaunu klientu piesaisti vai attīstot citus biznesa segmentus. Ja kredītiestādes (īpaši 1. kredītiestāžu grupā) nespēs rast ilgtspējīgus ienākumu avotus – zemo procentu likmju vide kā viens no faktoriem var veicināt turpmāku Latvijas kredītiestāžu konsolidāciju.

Tomēr ir vismaz četri būtiski iemesli, kādēļ Latvijas kredītiestāžu spēja pielāgoties zemo procentu likmju videi ir labāka, salīdzinot ar citām Eiropas Savienības (ES) valstīm.

Pirmkārt, Latvijas kredītiestādēm ir teicami pelnītspējas rādītāji. Saskaņā ar ECB datiem (consolidated banking data) 2015. gada beigās Latvijā kapitāla atdeves rādītājs vidēji bija 10.7%, bet vidēji ES – 5.6%. To vismaz daļēji skaidro noturīgi augstās peļņas maržas. Proti, starpība starp vidējo kredītu procentu likmi ienākumu pusē un noguldījumu likmi kredītiestādes izdevumu pusē joprojām ir tuvu trim procentu punktiem – viens no augstākajiem rādītājiem visā ES [4].

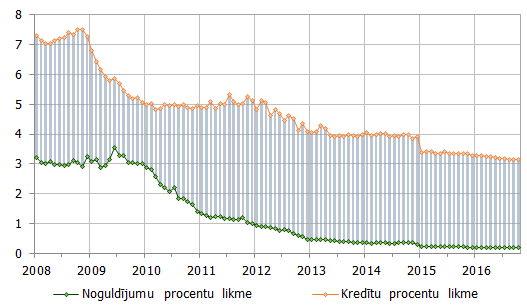

Neskatoties uz zemo procentu likmju vidi, kredītiestāžu peļņas marža no kredītu izsniegšanas pēdējo trīs gadu laikā nav būtiski mainījusies (2. attēls). Arī procentu likmju starpība jaunajiem darījumiem rezidentus apkalpojošajās kredītiestādēs saglabājas augsta (vidēji ap 3 procentu punktiem). Pagaidām nav vērojami faktori, kas radītu stipru spiedienu samazināt pievienotās kredītu likmes. Līdz ar to labā pelnītspēja nosaka, ka Latvijas kredītiestādes nav viegli ievainojamas tikai ar procenta likmju kanālu.

2. attēls. Kredītu un noguldījumu procentu likmes darījumu atlikumiem (%) un to starpības (pp)

Otrkārt, salīdzinot ar kredītiestādēm citviet ES, Latvijā laikus uzsākti nepieciešamie pielāgošanās pasākumi. Piemēram, samazinātas administratīvās izmaksas, un Latvijas kredītiestādēm šobrīd ir salīdzinoši zema cost-to-income attiecība.

Tāpat veiksmīgi atrasti ienesīgāki ieguldījumu veidi, samazinot prasības pret kredītiestādēm (kur ienesīgums var būt pat negatīvs) un palielinot ieguldījumus vērtspapīru portfelī. Tādējādi 2. grupas kredītiestādes pat spējušas palielināt tīros procentu ienākumus (2015. gadā par 20%, salīdzinot ar 2014. gadu).

Papildus tam - pakāpeniski uzlabojas kredītportfeļa kvalitātes rādītāji, kas kontekstā ar labo kapitāla prasību izpildi nosaka, ka Latvijas kredītiestādes nevar uzskatīt par novājinātām. Salīdzinājumam, saskaņā ar Eiropas Sistēmisko risku kolēģijas un ECB apvienotās darba grupas pētījuma [5] rezultātiem ar zemo procentu likmju vidi saistītie riski ir salīdzinoši augstāki tajās ES valstīs, kurās kredītiestāžu pelnītspēja stagnē vai samazinās un kur kredītiestādēm ir samērā augsta izmaksu un ienākumu (cost-to-income) attiecība.

Treškārt, Latvijas kredītiestādes nav tiešā veidā atkarīgas no tirgus finansējuma. ESRK un ECB šogad veiktajā pētījumā par zemu procentu likmju vidi kā viens no svarīgākajiem riskiem identificēts potenciālais finansējuma riska pieaugums – iespējamās grūtības ar finansējuma pieejamību no finanšu tirgiem pēkšņas riska prēmijas pieauguma gadījumā, kā arī noguldījumu aizplūšana uz nebanku finanšu sektoru.

Latvijā finansējumu risku būtisks pieaugums saistībā ar zemu procentu likmju vidi tiešā veidā nav gaidāms. Tirgus finansējuma īpatsvars Latvijas kredītiestādēm ir neliels. Savukārt rezidentu mājsaimniecību noguldījumu atlikumi turpina stabili pieaugt (gada laikā par 7.2% pēc 2016. gada oktobra datiem), un nebanku finanšu sektora popularitāte mājsaimniecību uzkrājumu piesaistē Latvijā joprojām ir neliela. Gadījumā, ja īstenojas pēkšņas riska prēmijas pieauguma risks un tiktu būtiski ietekmēti no tirgus finansējuma atkarīgo Ziemeļvalstu mātesbanku finansējuma nosacījumi, tad tas netiešā veidā varētu atbalsoties uz to meitasbankām. Vienlaikus jāatzīmē, ka to atkarība no mātesbanku tiešā finansējuma ir būtiski mazinājusies.Ceturtkārt, nav novērojamas pārmaiņas kredītiestāžu ieguldījumu stratēģijā, kas liecinātu par būtiski riskantāka ienesīguma meklējumu pieaugumu, kas nākotnē varētu negatīvi ietekmēt ieguldījumu portfeļa likviditāti un kredītrisku.

Ieilgusī zemo procentu likmju vide turpina veicināt tirgus dalībnieku riska apetīti, kā rezultātā riska prēmijas pasaules finanšu tirgos ir vēsturiski zemā līmenī. Vienlaikus starptautiskajos finanšu tirgos vērojams paaugstināts svārstīgums, palielinot bažas par pēkšņu riska prēmiju korekciju, kas savukārt varētu veicināt fiksēta ienākuma instrumentu cenu kritumu, sevišķi riskanto ieguldījumu segmentā.

Latvijas kredītiestādes pārsvarā nenodarbojas ar aktīvu tirdzniecības darbību finanšu tirgos (tirdzniecības portfeļa īpatsvars kopējā vērtspapīru portfelī joprojām 2016. gada oktobrī bija vien 10.3%), tādēļ tiešā ietekme no svārstībām tirdzniecības portfeļa vērtībā uz to peļņas rādītājiem ir neliela.

Dažas 2. grupas kredītiestādes, meklējot ienesīgākus ieguldījumu veidus, jau palielinājušas ieguldījumus vērtspapīru portfeļos, taču tie veikti augstas kvalitātes un likviditātes vērtspapīros (ieguldījumu īpatsvars investīciju kategorijas vērtspapīros joprojām pārsniedz 90% no kopējā vērtspapīru portfeļa).

Visbeidzot, pēdējā mēneša notikumi ASV atgādina, ka galvassāpes var radīt arī pēkšņas, straujas procentu likmju svārstības, ne tikai ilgstoši zemas procentu likmes. Kopš 2016. gada novembra sākuma ASV 10 gadu valsts parādzīmes ienesīgums pieaudzis par 63 procentu punktiem, sasniedzot 2.60% [6], ko veicināja inflācijas gaidu pieaugums pēc ASV vēlēšanu rezultātiem, kā arī naftas cenu kāpuma.

ASV Federālā Rezervju sistēma trešdien paaugstināja bāzes procentu likmes diapazonu (fed funds target range) līdz 0.50 – 0.75% (iepriekš 0.25-0.50%) un pieļāva turpmākus bāzes procentlikmes paaugstinājumus arī nākamgad. Tas vedina uz domām par zemo procenta likmju laikmeta beigu sākumu ASV.

Kā notikumi ASV ietekmēs Latvijas kredītiestādes? Sagaidāms, ka tiešā ietekme būs neliela. Atklātā valūtas pozīcija pret ASV dolāru ir ierobežota. Turklāt Latvijas kredītiestādes ir kopumā labi sabalansējušas procentu jutīgo saistību un procentu jutīgo aktīvu termiņstruktūras, tādējādi mazinot īstermiņa peļņas riski procentu likmju pēkšņa pieauguma gadījumā. Savukārt aktīvu vērtības pārvērtēšanas negatīvo ietekmi mazina tas, ka turējumā esošajām ASV obligācijām ir īsi un vidēji sākotnējie dzēšanas termiņi.

Latvijas Bankas veiktā analīze liecina, ka pat salīdzinoši liela procentu likmju pieauguma gadījumā – par 200 bāzes punktiem visu valūtu vērtspapīriem – banku sektorā kopumā zaudējumus no aktīvu pārvērtēšanas vairāk kā kompensētu tīro procentu ienākumu pieaugums, bet kopējā ietekme nepārsniegtu 3% no pašu kapitāla. Jāatzīst, ka individuālu banku dalījumā rezultāti var atšķirties – lielāka ietekme sagaidāma 2. grupas kredītiestādēm, kuru aktīvos ir lielāks vērtspapīru īpatsvars.

Tajā pat laikā ir pārsteidzīgi cerēt, ka notikumi ASV atrisinās zemo procentu likmju vides radītās grūtības Latvijā. Ieguldījumu īpatsvars ASV vērtspapīros veido ne vairāk kā 14% no kopējā Latvijas kredītiestāžu vērtspapīru portfeļa, savukārt ES valstu procentu likmes turpina būt zemas. Turklāt 1. grupas kredītiestādēm lielākais zemo procenta likmju vides ilgtermiņa risks – pakāpeniska ienākumu samazināšanās – joprojām būs spēkā, bet vērtspapīru portfeļa ienākumu nozīme kopējos ienākumos ir salīdzinoši maza.

Tuvākajā nākotnē zemo procentu likmju vide Eiropā uzkavēsies ilgāk nekā ASV. Tas nozīmē, ka zemo procenta likmju vide turpinās negatīvi ietekmēt Latvijas kredītiestāžu ienākumus. To atzinušas arī mūsu aptaujātās kredītiestādes. [7]

Negatīvo ietekmi, visticamāk, palielinās augstā nenoteiktība finanšu tirgos, kuras sekas pašlaik grūti prognozēt. Piesardzīgu optimismu gan rada tas, ka šajā rakstā minētie četri iemesli – esošie peļņas rādītāji, laikus uzsāktā iekšējā restrukturizācija, noturīgā ieguldījumu portfeļa kvalitāte un augstā finansējuma pieejamība – ļauj cerēt, ka, salīdzinot ar citām ES valstīm, Latvijas kredītiestāžu spēja pielāgoties zemo procentu likmju videi nākotnē ir augstāka par vidējo.

[1] ECB Financial Stability Review 2016, Novembris.

[2] Kredītiestādes, kuru aizdevumu īpatsvars rezidentiem veido vismaz 50% no kopējā kredītportfeļa, kā arī vienlaikus vismaz 50% no noguldījumiem veido rezidentu noguldījumi (pēc būtības uz vietējo tirgu orientētas Ziemeļvalstu kredītiestāžu meitas bankas vai filiāles Latvijā).

[3] Pārējās Latvijā reģistrētās kredītiestādes, kas neietilpst 1. grupā.

[4] ECB Statistikas datu noliktava, 2015.

[5] Eiropas Sistēmisko Risku Kolēģija (2016). Final Report of the Joint ATC/ASC/FSC Task Force on Macro-prudential Issues and Structural Change in a Low Interest Rate Environment.

[6] Bloomberg, 2016. gada 15. decembra dati.

[7] Latvijas Bankas šā gada jūlijā veiktā regulārā kredītiestāžu risku aptauja liecina, ka kredītiestāžu vērtējumā būtiskākais zemo procentu likmju vides potenciālās negatīvās ietekmes kanāls īstermiņā ir pelnītspējas kanāls, samazinoties tīrajiem procentu ienākumiem. Minēto risku kredītiestādes vērtējušas kā vidēji augstu (iestāšanās iespējamības un iespējamās negatīvās ietekmes vidējā vērtība ir 3.2 piecu baļļu skalā, un ir nedaudz lielāka 1. grupas kredītiestādēm). Ar vidēji augstu riska pakāpi (3.1) novērtēts risks, ka esošie biznesa modeļi kļūs neilgtspējīgi. Abas kredītiestāžu grupas sniegušas salīdzinoši zemāku vērtējumu vērtspapīru portfeļa kvalitātes pasliktināšanās kanālam, meklējot ienesīgumu (2.7). Savukārt 2. grupas kredītiestādes, atšķirībā no 1. grupas kredītiestādēm, saskata strauju riska prēmijas korekciju finanšu tirgos vērtē kā vidēji augstu risku (3.2), ko galvenokārt nosaka augsta potenciālā ietekme.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti