ECB komunikācijas ietekme: vai centrālai bankai vienmēr ir jārīkojas?

Perspektīvas norāde jeb forward guidance ir viens no nestandarta monetārās politikas instrumentiem, kuru Eiropas Centrālā banka (ECB) pielietojusi, lai stimulētu eiro zonas ekonomiku un tuvinātu inflāciju tās mērķim – tuvu, bet zem 2%.

Ar šo instrumentu centrālā banka informē par sagaidāmajiem monetārās politikas lēmumiem, balstoties uz tās veikto ekonomikas analīzi un prognozēm. Būtībā centrālā banka izmanto komunikāciju kā politikas instrumentu, lai vadītu ekonomikas dalībnieku gaidas vēlamajā virzienā.[1]

ECB perspektīvas norādes sniedz kopš 2013. gada jūlija, kad galvenais monetārās politikas instruments – īstermiņa procentu likmes – jau bija sasniegušas nulles robežu un sākušas zaudēt efektivitāti. Taču – vai centrālā banka var ietekmēt makroekonomiskos procesus tikai ar komunikācijas palīdzību? Par to vairāk šajā rakstā, kurā analizēšu svarīgākos secinājumus no mūsu pētījuma.[2]

Vai ECB komunikācija ir ietekmējusi eiro zonas ekonomiku?

Lai novērtētu ECB sniegto nākotnes perspektīvas norāžu makroekonomisko ietekmi, pētījumā izmantoti dažādu veidu strukturālie vektoru autoregresijas (SVAR) modeļi.[3] Lielāko izaicinājumu korektai perspektīvas norādes novērtēšanai sagādā šoka identifikācija un atbilstoša rādītāja (proxy) izvēle. Ekonomiskajā literatūrā tiek izmantoti profesionālo prognozētāju aptauju dati par procentu likmju gaidām (piemēram, skat. D'Amico, King (2015)) vai augstas frekvences finanšu tirgus dati, lai precīzi noteiktu finanšu mainīgo reakciju uz centrālās bankas paziņojumu. Pēc tam ar ekonometriskām metodēm no šīm reakcijām tiek iegūta perspektīvas norādes šoka laikrinda, kura tālāk tiek izmantota SVAR modelī (piemēram, skat. Andrade, Ferroni (2018) un Jarociński, Karadi (2018)). Mūsu pētījumā tiek apvienotas abas šīs pieejas, jo perspektīvas norādes šoks tiek identificēts, SVAR modeļa ietvaros par galveno rādītāju izmantojot trīs mēnešu EURIBOR viena gada nākotnes darījuma (forward) likmi, kura ataino finanšu tirgus dalībnieku gaidas par īstermiņa procentu likmes līmeni pēc viena gada. Attiecīgi, ja centrālā banka paziņo, ka īstermiņa likmes saglabāsies nemainīgas, finanšu tirgos samazinās gaidas par procentu likmju pieaugumu pēc gada un nākotnes darījuma likme samazinās. Pēc tam no šī mainīgā tiek identificēts perspektīvas norādes šoks, izmantojot zīmju ierobežojumu (sign restrictions) pieeju (skat. Arias et al. (2014)).[4] Turklāt, lai šī šoka ietekme būtu atdalīta no tradicionālo monetārās politikas instrumentu ietekmes, papildus tiek identificēts arī standarta monetārās politikas šoks. Izmantojot izveidotos ekonometriskos modeļus, ir iegūtas impulsa reakciju funkcijas uz piecu bāzes punktu samazinājumu nākotnes darījumu likmē, kuru izraisījusi ECB perspektīvas norāde. Līdzīgā mērā nākotnes darījumu likmes samazinājās pēc ECB padomes sēdes 2013. gada 4. jūlijā, kad pirmo reizi tika sniegta perspektīvas norāde par īstermiņa procentu likmju attīstību, un pēc sēdes 2019. gada 7. martā, kad tika pagarināts termiņš, līdz kuram procentu likmes saglabāsies esošajā līmenī.

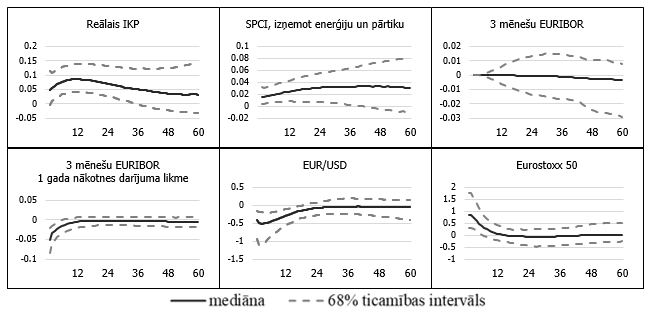

1. attēlā redzamie rezultāti rāda, ka ECB perspektīvas norādei ir būtiska ietekme uz eiro zonas finanšu tirgiem, jo būtiski samazinās eiro vērtība attiecībā pret ASV dolāru un pieaug akciju cenas. Tāpat 1. attēla rezultāti liecina, ka ECB komunikācija spēj ietekmēt arī reālās ekonomikas procesus, jo reālā iekšzemes kopprodukta (IKP) impulsa reakcijas funkcija maksimāli pieaug par 0.09%, bet cenu līmeņa – par 0.035%. Lai gan ietekme var nešķist liela, jāatceras, ka attēlā parādītas reakcijas tikai uz vienu perspektīvas norādes paziņojumu, līdz ar to, kumulatīvi rēķinot, t.i., saskaitot visus ECB paziņojumus par nākotnes procentu likmju attīstību un aprēķinot to kopējo ietekmi uz nākotnes darījumu likmēm, makroekonomiskā ietekme būtu ievērojama. Jāņem gan vērā, ka finanšu tirgi nereaģē vienādi uz visiem ECB paziņojumiem, līdz ar to ietekme uz nākotnes darījumu likmēm pēc katra paziņojuma var būt atšķirīga.

1. attēls. Eiro zonas mainīgo impulsa reakcijas funkcijas uz ECB perspektīvas norādes šoku

Attēlos vertikālā ass parāda rādītāja procentuālās izmaiņas, savukārt horizontālā ass – mēnešu skaitu pēc šoka iestāšanās brīža.

Jebkurā gadījumā var secināt, ka centrālās bankas komunikācijai ir būtiska makroekonomiskā ietekme, taču ir svarīgi, lai perspektīvas norādes ir ticamas (credible) un finanšu tirgi reaģētu atbilstoši centrālās bankas iecerei.

Kas palielina ticamību ECB perspektīvas norādei?

Lai gan pētījuma rezultāti liecina, ka perspektīvas norāde ir efektīvs monetārās politikas instruments, eiro zonas pieredze rāda, ka situācijā, kad īstermiņa procentu likmes ir sasniegušas nulles robežu, nepietiek vien ar centrālās bankas solījumu, ka procentu likmes saglabāsies zemas – ir nepieciešams arī rīkoties. Piemēram, 2014. gada beigās, neskatoties uz ECB norādi, ka procentu likmes vēl ilgstoši saglabāsies esošajā līmeni vai pat tiks pazeminātas, inflācija joprojām turpināja samazināties un pastāvēja nopietnas bažas par iespēju nonākt deflācijas spirālē. Lai nodrošinātu cenu stabilitāti eiro zonā, tika pieņemts lēmums sākt vērtspapīru pirkumus Paplašinātās aktīvu pirkšanas programmas ietvaros (PAPP).[5] Lai noskaidrotu, kā PAPP sākšana ietekmēja ticamību ECB norādei par īstermiņa procentu likmju attīstību nākotnē, mēs papildinājām sākotnējo modeli ar vairākiem mainīgajiem un identificējām arī PAPP šoka makroekonomisko ietekmi eiro zonā.[6]

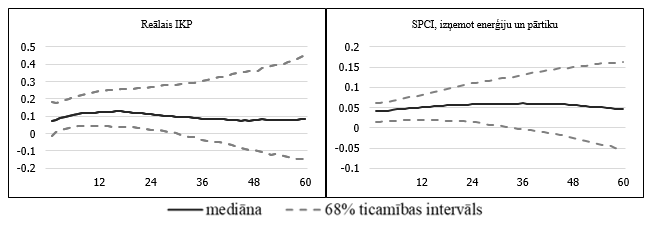

2. attēls. Eiro zonas mainīgo impulsa reakcijas funkcijas uz ECB perspektīvas norādes šoku no papildinātā modeļa

Attēlos vertikālā ass parāda rādītāja procentuālās izmaiņas, savukārt horizontālā ass – mēnešu skaitu pēc šoka iestāšanās brīža.

Sākotnēji 2. attēlā redzamās impulsa funkcijas šķiet ļoti līdzīgās 1. attēlā redzamajām, tomēr tās liecina, ka, modelī papildus identificējot PAPP ietekmi, ir nozīmīgi pieaugusi perspektīvas norādes makroekonomiskā ietekme, piemēram, ietekme uz IKP ir par ~45% lielāka, bet ietekme uz cenu līmeni ir pat par ~70% augstāka. Šie rezultāti ir loģiski, jo, izziņojot PAPP, tika norādīts tās ilgums (tas gan vairākas reizes tika pagarināts) un tas, ka procentu likmes saglabāsies zemā līmenī vēl ilgstoši pēc PAPP beigām, tādējādi būtiski pastiprinot finanšu tirgu ticību ECB sniegtajai perspektīvas norādei. Līdzīgi secināts arī Coenen et al. (2017) un Altavilla et al. (2019), taču šie pētījumi fokusējas tikai uz perspektīvas norādes ietekmi uz finanšu tirgiem, nesniedzot liecības par makroekonomisko ietekmi. Lai gūtu papildu pierādījumus mūsu secinājumam, ka PAPP būtiski pastiprināja arī ECB sniegtās perspektīvas norādes makroekonomiskos efektus, pētījumā tika izmantota arī nelineāra SVAR modeļa versija ar laikā mainīgiem parametriem.

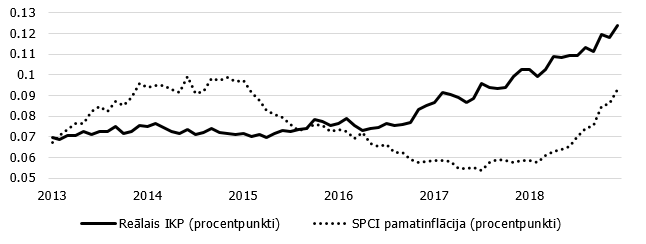

3. attēls. Eiro zonas mainīgo maksimālie efekti no impulsa reakcijas funkcijām uz ECB perspektīvas norādes šoku no nelineāra SVAR modeļa

Šī modeļa rezultāti, kuri redzami 3. attēlā, apstiprina mūsu hipotēzi, ka PAPP būtiski pastiprināja perspektīvas norādes ticamību, jo tās ietekme uz IKP pakāpeniski sāka palielināties pēc PAPP sākšanas 2015. gada sākumā. Ietekme uz inflāciju PAPP periodā gan sāka palielināties tikai pēc 2017. gada – monetārās politikas izraisītais kopējā pieprasījuma pieaugums tikai pakāpeniski atspoguļojas cenu pieaugumā, ņemot vērā ilgstošo un sarežģīto transmisijas mehānismu. Tāpat jāatzīmē, ka ECB perspektīvas norādēm bija spēcīga ietekme uz inflāciju arī 2014. gadā, jo finanšu tirgi tajā laikā jau priekšlaicīgi nojauta par PAPP sākšanu, tādējādi netika apšaubīts ECB solījums procentu likmes saglabāt zemā līmenī. Šie rezultāti ļauj mums secināt, ka centrālo banku komunikācija var būt efektīvs monetārās politikas instruments, taču krīzes brīžos ar to vien nepietiek un centrālai bankai ir jāizmanto arī citi nestandarta instrumenti, tostarp aktīvu iegādes, lai nodrošinātu cenu stabilitāti. Turklāt mūsu pētījums liecina, ka ECB gadījumā šie instrumenti savstarpēji papildina viens otru, palielinot to efektivitāti.

Secinājumi

ECB sniegtās nākotnes perspektīvas norādes ir bijis efektīvs monetārās politikas instruments, lai virzītu ekonomikas dalībnieku gaidas vēlamajā virzienā un tuvinātu inflāciju tās mērķim. Pētījuma rezultāti liecina, ka ECB paziņojums par īstermiņa procentu likmju attīstību nākotnē, kura ietekmē nākotnes darījumu likmes samazinās par pieciem bāzes punktiem, spēj palielināt IKP par 0.09%, bet cenu līmeni – par 0.035%. Taču eiro zonas pieredze rāda, ka ar centrālas bankas solījumu saglabāt procentu likmes zemā stāvoklī nepietika, lai novērstu deflācijas risku, un bija nepieciešams veikt arī vērtspapīru pirkumus PAPP ietvaros. Taču PAPP būtiski pastiprināja arī perspektīvas norāžu makroekonomisko ietekmi, jo tika norādīts, ka procentu likmes saglabāsies zemā līmenī vēl ilgstoši pēc PAPP beigām. Šī ECB komunikācija par pielietoto nestandarta instrumentu secību kalpoja par nozīmīgu procentu likmju gaidu enkuru eiro zonā un sūtīja finanšu tirgiem spēcīgu signālu, ka tā pielieto visus rīcībā esošos instrumentus, lai nodrošinātu cenu stabilitāti.

_________________________________________

[1] Skat. arī kolēģa Erlanda Krongorna rakstu par perspektīvas norādi https://www.makroekonomika.lv/komunikacija-ka-monetaras-politikas-instruments.

[2] Pētījums pilnā apjomā pieejams https://www.macroeconomics.lv/macroeconomic-effects-ecbs-forward-guidance.

[3] Rakstā redzami rezultāti no lineāra SVAR modeļa ar stohastisko svārstīgumu (stochastic volatility) un nelineāras SVAR modeļa versijas ar laikā mainīgiem parametriem. Abos gadījumos modeļi novērtēti ar datiem no 2009. gada janvāra līdz 2018. gada decembrim.

[4] Perspektīvas norādes šoks identificēts, izmantojot šādu shēmu:

[5] Par PAPP ietekmi uz eiro zonu skat. https://www.makroekonomika.lv/verieniga-aktivu-iegades-programma-eiro-zona-makroekonomiska-ietekme-un-transmisijas-mehanisms un Latviju – https://www.makroekonomika.lv/eirosistemas-aktivu-iegades-programma-kads-latvijai-no-tas-labums

[6] Šajā modelī lietota šāda identifikācijas shēma:

Literatūra

1. ARIAS, Jonas E., RUBIO-RAMIREZ, Juan Francisco, WAGGONER, Daniel F. (2014). Inference Based on SVAR Identified with Sign and Zero Restrictions: Theory and Applications. CEPR Discussion Paper, No. DP9796, January 2014. 74 p.

2. D'AMICO, Stefania, KING, Thomas B. (2015). What Does Anticipated Monetary Policy Do? Federal Reserve Bank of Chicago Working Paper, No. WP-2015-10, December 2015. 66 p.

3. ANDRADE, Philippe, FERRONI, Filippo (2018). Delphic and Odyssean Monetary Policy Shocks: Evidence from the Euro Area. Federal Reserve Bank of Chicago Working Paper, No. 2018-12, 26 June 2018. 47 p.

4. JAROCIŃSKI, Marek, KARADI, Peter (2018). Deconstructing Monetary Policy Surprises: The Role of Information Shocks. ECB Working Paper, No. 2133, February 2018 (revised June 2018). 63 p.

5. ALTAVILLA, Carlo, BRUGNOLINI, Luca, GÜRKAYNAK, Refet S., MOTTO, Roberto, RAGUSA, Giuseppe (2019). Measuring Euro Area Monetary Policy. ECB Working Paper, No. 2281, May 2019. 56 p.

6. COENEN, Günter, EHRMANN, Michael, GABALLO, Gaetano, HOFFMANN, Peter, NAKOV, Anton, NARDELLI, Stefano, PERSSON, Eric, STRASSER, Georg (2017). Communication of Monetary Policy in Unconventional Times. ECB Discussion Paper, No. 2080, June 2017. 46 p.

Skatiet arī infografiku Centrālo banku komunikācija kā politikas instruments.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti