Etalona procentu likmju reformas: EONIA tiks aizstāta ar €STR

Pēdējos gados finanšu tirgū pastiprinātu uzmanību piesaistījušas naudas tirgus etalonlikmes jeb etalona procentu likmes (LIBOR, EURIBOR u.c.), saistībā ar kurām globālā līmenī risinās pārmaiņas. Šo pārmaiņu mērķis ir nodrošināt stabilas, drošas un uzticamas etalonlikmes, kas objektīvi raksturotu naudas tirgu[1].

Daudzās valūtās globālajā naudas tirgū etalonlikmes jau ir reformētas vai izveidotas jaunas – Anglijas Banka reformējusi Lielbritānijas mārciņas bezriska naudas tirgu raksturojošo īstermiņa likmi SONIA, ASV dolāru naudas tirgū izveidota jauna īstermiņa likme SOFR, bet eiro zonā īstermiņa likme EONIA* tiks aizstāta ar jaunu procentu likmi €STR, savukārt EURIBOR** tiks reformēts. Šajā rakstā sīkāk par to, kādas pārmaiņas gaida eiro zonas naudas tirgu raksturojošo etalonlikmi EONIA un tās pēcteci €STR.

Etalona procentu likmes

Etalona procentu likmes spēlē nozīmīgu lomu finanšu tirgos. To vērtībai piesaistīti daudzi finanšu instrumenti, tajā skaitā depozīti, kredīti, parāda vērtspapīri un atvasinātie tirgus instrumenti. Eiro naudas tirgū plaši tiek izmantotas divas etalonlikmes – EONIA un EURIBOR. EONIA ir naudas tirgus indekss, kas atspoguļo procentu likmi, uz kādu kredītiestādes Eiropas Savienībā (ES) un Eiropas Brīvās tirdzniecības asociācijas valstīs aizdod līdzekļus viena otrai uz nakti eiro valūtā bez nodrošinājuma. EONIA tiek plaši izmantots, raksturojot situāciju eiro zonas naudas tirgū, un kā etalona procentu likme naudas tirgus atvasināto finanšu instrumentu darījumos un parāda vērstpapīros. EURIBOR ir vidējais naudas tirgus eiro piedāvājuma bezriska procentu likmju indekss, kas tiek aprēķināts un publicēts pieciem dažādiem termiņiem – 1 nedēļa, 1 mēnesis, 3 mēneši, 6 mēneši un 12 mēneši. EURIBOR bieži tiek izmantots kā etalona procentu likme atvasināto finanšu instrumentu darījumos, parāda vērstpapīros, privātpersonu un uzņēmumu kredītos. Saskaņā ar Eiropas Centrālās bankas (ECB) analizētajiem Eiropas Vērtspapīru tirgu iestādes (European Securities and Markets Authority (ESMA)) datiem[2], atvasināto tirgus instrumentu līgumu apjoms, kas piesaistīti EONIA, 2018. gada martā sasniedza 22 trlj. eiro, bet līgumu apjoms, kas piesaistīti EURIBOR, sasniedza 109 trlj. eiro. Savukārt parāda vērtspapīri 1.62 trlj. eiro vērtībā piesaistīti EONIA, bet 4.4 trlj. eiro vērtībā piesaistīti EURIBOR.

Etalona procentu likmes ir nozīmīgas arī monetārās politikas īstenošanā. Ja etalona procentu likme adekvāti atspoguļo situāciju atbilstošajā tirgū, tā ļauj novērtēt, kā monetārās politikas lēmumi ietekmē šo tirgu. Apzinot monetārās politikas lēmumu ietekmes kanālus, iespējams iedarboties uz atbilstošo tirgus segmentu, lai sasniegtu vēlamo rezultātu. Tā, piemēram, samazinot centrālās bankas galvenās procentu likmes, tiek samazinātas arī naudas tirgus etalona procentu likmes, kas ļauj bankām samazināt kredītu procentu likmes, tādā veidā veicinot kreditēšanu, kas ļauj attīstīties investīcijām un galu galā stimulēt ekonomiku.

Procentu likmju etalonu reformas

Pastiprinātu tirgus dalībnieku un regulatoru uzmanību procentu likmju etaloni piesaistīja jau no 2008. gada, kad The Wall Street Journal publicēja rakstu[3], kas pauda aizdomas par LIBOR manipulāciju. Pēc trīs gadiem tika sākta oficiāla izmeklēšana, un turpmāko gadu laikā vairākas bankas, kas atradās LIBOR panelī, tika atzītas par vainīgām LIBOR manipulācijā un samaksāja iespaidīgus naudassodus. Līdzīgi tika atklāts, ka arī EURIBOR bija pakļauts manipulācijām. Pēdējā laikā vērojama tendence, ka etalonlikmju paneļos iekļauto banku skaits samazinās, īpaši tajos paneļos, kas bijuši iesaistīti skandālos. Panelī iekļauto banku skaita samazināšanās paaugstina paneļa koncentrāciju un var samazināt procentu likmju etalona reprezentativitāti. Vēl viena problēma saistīta ar darījumu skaita samazināšanos, kas savukārt palielina svārstības procentu likmju etalona vērtībā.

Drīz pēc šiem notikumiem finanšu tirgū bija skaidrs, ka etaloni to esošajā formātā ilgi pastāvēt vairs nevarēs un tie būs jāreformē. 2013. gadā Starptautiskā Vērtspapīru komisiju organizācija (International Organization of Securities Commissions (IOSCO)) publicēja principus finanšu tirgus etaloniem[4]. Šie principi ietvēra prasības attiecībā uz finanšu tirgus etalonu pārvaldību, kvalitāti un uzticamību. Līdztekus citiem principiem tika noteikts, ka etaloniem jābalstās uz tirgus darījumiem, cik vien tas iespējams. 2016. gadā tika publicēta un no 2018. gada tiek piemērota ES regula par indeksiem, ko izmanto kā etalonus finanšu instrumentos un finanšu līgumos vai ieguldījumu fondu darbības rezultātu mērīšanai[5]. Saskaņā ar šo regulu EONIA un EURIBOR klasificēti kā kritiski svarīgi etaloni. To sākotnējā formā šie etaloni neatbilda IOSCO principiem par finanšu etalonu noteikšanu. Saskaņā ar ES regulu par indeksiem, to izmantošana no 2020. gada janvāra būtu ierobežota, proti, uz tiem vairs nedrīkstētu būt atsauce no jauna noslēgtos finanšu līgumos. Pēc konsultācijām ar tirgus dalībniekiem tika pieņemts lēmums EONIA nereformēt un aizstāt ar jaunu etalonlikmi, bet attiecībā uz EURIBOR tika pieņemts lēmums to reformēt un mainīt metodoloģiju, ar kādu šī etalonlikme tiek noteikta.

EONIA un tās sekotājs €STR

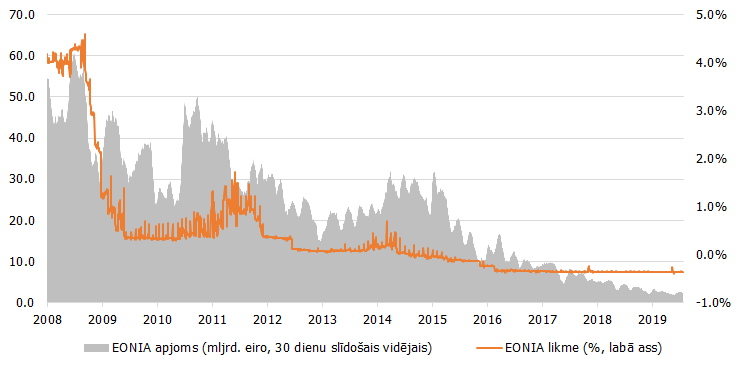

Pašlaik EONIA tiek aprēķināta kā vidējā svērtā procentu likme no EONIA panelī iekļauto banku darījumiem. Patlaban EONIA panelī ir 28 kredītiestādes. EONIA administrators ir Beļģijā bāzētais Eiropas Naudas tirgus institūts (European Money Market Institute (EMMI)). Pēdējo gadu laikā naudas tirgū aktivitāte ir samazinājusies un darījumu apjoms, no kuriem tiek aprēķināta EONIA, sarucis (1. attēls). Kopējā tirgus aktivitātes samazinājums lielā mērā ir likumsakarīgs un skaidrojams ar likviditātes pieaugumu eiro naudas tirgū atbalstošas monetārās politikas rezultātā. Centrālās bankas veiktās aktīvu iegādes atbrīvo naudas līdzekļus, un pieaug likviditātes pārpalikums. Taču darījumu apjoms, no kuriem tiek aprēķināta EONIA, sarucis arī tādēļ, ka samazinās banku skaits, kas vēlas sniegt ziņas par saviem darījumiem EONIA aprēķinam. Tā kā dalība EONIA panelī ir brīvprātīga, bankas pēc savas iniciatīvas var izstāties no paneļa un pārtraukt ziņot par saviem darījumiem. EONIA darījumu apjomam samazinoties, indeksa vērtība kļūst vairāk svārstīga un atkarīga no katra konkrētā darījuma, kas savukārt mazina konkrētā indeksa reprezentativitāti. 2018. gadā tika pieņemts lēmums EONIA etalonlikmi aizstāt ar eiro īstermiņa likmi (euro short-term rate (€STR)) – jaunu etalonlikmi, ko attīstīs un administrēs ECB.

1. attēls. EONIA apjoms (mljrd. eiro, 30 dienu slīdošais vidējais) un likme (%, labā ass)

€STR no EONIA atšķirsies ar vairākiem būtiskiem raksturlielumiem[6]:

- €STR būs plašāks tvērums nekā EONIA, tas atspoguļos ne tikai starpbanku darījumus, bet arī kredītiestāžu darījumus ar naudas tirgus fondiem, ieguldījumu un pensiju fondiem, apdrošināšanas sabiedrībām un citiem finanšu tirgus dalībniekiem;

- ja EONIA atspoguļoja to, par cik bankas ir gatavas aizdot līdzekļus saviem darījumu partneriem, tad €STR atspoguļos banku aizņemšanās izmaksas;

- €STR panelis būs stabils, līdz ar to etalons būs uzticamāks – ja EONIA panelī patlaban ir 28 kredītiestādes, kas brīvprātīgi ziņo par saviem darījumiem, tad €STR tiks aprēķināts no darījumiem, par kuriem ziņo kredītiestādes (pašlaik 50) saskaņā ar ECB Regulu par naudas tirgus statistiku[7];

- €STR tiks publicēts nākamajā dienā pēc darījuma veikšanas (EONIA tika publicēts darījuma veikšanas dienas vakarā).

Arī aprēķina metodoloģija būs atšķirīga. Ja EONIA tiek aprēķināts kā vidējā svērtā procentu likme no katras bankas iesniegtajām likmēm, tad €STR tiks veikta datu apstrāde, neņemot vērā 25% augstāko un 25% zemāko likmju darījumus, tādā veidā padarot indeksu noturīgāku pret svārstībām, ko izraisa atsevišķi ekstrēmi gadījumi. Taču, neraugoties uz iepriekš minētajām atšķirībām, abi šie indeksi būs līdzīgi pēc savas būtības – €STR tāpat kā EONIA būs balstīts uz noslēgtajiem darījumiem, raksturos uz nakti veiktos nenodrošinātos darījumus naudas tirgū eiro valūtā.

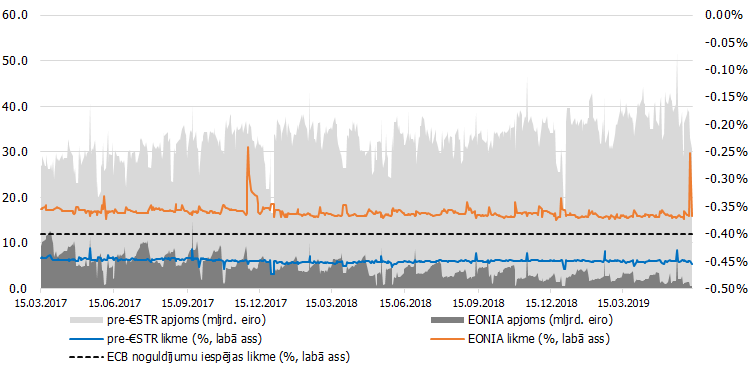

2018. gadā ECB sāka publicēt tā saukto pre-€STR jeb testa versiju gaidāmajai €STR. Pre-€STR pēc savas būtības ir līdzīgs €STR, jo tiek aprēķināts, balstoties uz tiem darījumiem, kas tiktu izmantoti €STR aprēķinā. Atšķirība ir tāda, ka pre-€STR tiek aprēķināts un publicēts retāk, vēsturiskās vērtības var tikt pārskatītas un pre-€STR nevar uzskatīt par etalonlikmi, bet tam ir tikai indikatīva nozīme. Pre-€STR tirgus dalībniekiem sniedz vērtīgu informāciju, kāds būs €STR līmenis, kādi ir tirdzniecības apjomi u.c., tas kalpojis arī par vērtīgu informāciju, nosakot EONIA attīstību nākotnē (2. attēls).

2. attēls. Pre-€STR un EONIA apjoms (mljrd. eiro) un pre-€STR un EONIA likmes (%, labā ass)

€STR publicēšana tiks sākta 2019. gada 2. oktobrī, atspoguļojot 1. oktobra tirdzniecības aktivitāti. Līdz ar €STR publikācijas sākšanu EONIA pārstās pastāvēt līdzšinējā formā. EONIA joprojām pastāvēs, bet turpmāk šis indekss tiks aprēķināts pēc modificētas metodoloģijas kā €STR plus 0.085 procentu punkti jeb 8.5 bāzes punkti. Šo 8.5 bāzes punktu starpību noteica, balstoties uz aprēķinātu atšķirību starp EONIA un pre-€STR laika posmā no 2018. gada 17. aprīlim līdz 2019. gada 16. aprīlim. Šī atšķirība galvenokārt veidojas €STR plašākā tvēruma dēļ. EONIA atspoguļo banku aizdevumu likmes, un bankām ir iespēja piedalīties centrālās bankas operācijās. Patlaban ECB noteiktā noguldījumu iespējas uz nakti procentu likme ir -0.4%, kas iezīmē zemāko robežu, par kuru eiro zonas bankas būs ar mieru noguldīt jeb aizdot savus līdzekļus. Taču ne visiem tirgus dalībniekiem, par kuru darījumiem informācija ir ietverta €STR, ir pieeja pie centrālās bankas darījumiem. Šiem dalībniekiem ir jāmeklē cita vieta, piemēram, kredītiestādes, kur turēt savus naudas līdzekļus. Šo depozītu likmēm formālas "grīdas" nepastāv, bet to nosaka tirgus. Ja pieprasījums noguldīt naudas līdzekļus ir lielāks nekā piedāvājums, tas naudas tirgus likmi "spiež" uz leju un tā var būt zem centrālās bankas noteiktās noguldījumu iespējas likmes.

Saskaņā ar EMMI, EONIA pēc jaunās metodoloģijas tiks publicēts līdz 2022. gada 3. janvārim, bet pēc tam tā publicēšana tiks pārtraukta. Tirgus dalībniekiem tiek rekomendēts no €STR publikācijas sākšanas EONIA etalonlikmi vairs neizmantot jaunos darījumos, bet aizstāt ar jauno eiro īstermiņa likmi €STR, kā arī pakāpeniski pāriet uz €STR arī esošajos līgumos, kuru darbības laiks ir ilgāks nekā 2022. gada 3. janvāris[8].

Finanšu etaloniem ir liela nozīme finanšu tirgu veiksmīgā funkcionēšanā. Lai arī notiekošās pārmaiņas finanšu tirgus dalībniekiem īstermiņā sagādās neērtības, ilgtermiņā izmaiņas vērtējamas kā nozīmīgas un vajadzīgas un palīdzēs stiprināt uzticamību finanšu tirgiem. Latvijas iedzīvotājus EONIA pārmaiņas tiešā veidā skars mazāk, ņemot vērā, ka privātpersonu un nefinanšu uzņēmumu darījumos parasti ierastāka ir piesaiste EURIBOR vai LIBOR, nevis EONIA. Savukārt par to, kā un vai Latvijas iedzīvotāju maciņus ietekmēs EURIBOR un LIBOR reformas, kādā no nākamajiem rakstiem.

* EONIA (Euro OverNight Index Average) – vidējais naudas tirgus eiro bezriska aizdevumu uz nakti procentu likmju indekss, kas tiek aprēķināts no faktiskajiem darījumiem starpbanku tirgū. Tā pārvaldītājs ir Eiropas Naudas tirgus institūts. Pašlaik EONIA panelī ir 28 kredītiestādes.

** EURIBOR (Euro Interbank Offered Rate) – vidējais naudas tirgus eiro piedāvājuma bezriska procentu likmju indekss, kas tiek aprēķināts un publicēts pieciem dažādiem termiņiem – 1 nedēļa, 1 mēnesis, 3 mēneši, 6 mēneši un 12 mēneši. Tā pārvaldītājs ir Eiropas Naudas tirgus institūts. Pašlaik EURIBOR panelī ir 18 kredītiestādes.

[2] https://www.ecb.europa.eu/paym/initiatives/interest_rate_benchmarks/WG_euro_risk-free_rates/shared/pdf/20180517/2018_05_17_WG_on_euro_RFR_Item_3_1_Mapping_exercise_ECB.pdf

[6] https://www.ecb.europa.eu/paym/initiatives/interest_rate_benchmarks/shared/pdf/ecb.ESTER_methodology_and_policies.en.pdf

[8] https://www.ecb.europa.eu/paym/initiatives/interest_rate_benchmarks/euro_short-term_rate/html/index.en.html

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 3 )

Citāts: "EONIA darījumu apjomam samazinoties, indeksa vērtība kļūst vairāk svārstīga un atkarīga no katra konkrētā darījuma"

Taču pēc 2. attēla var redzēt, ka darījuma apjoma samazināšanās ietekme uz indeksu ir pretēja - vizuāli tas kļuvis daudz mazāk svārstīgs, kas ir intuitīvi loģiski, jo, visticamāk, ka 1bn EUR darījums izraisīs indeksa svārstības, turpretī 100 EUR diez vai, pat ja tā ir vienīgā banka panelī.

Kā tad tur īsti ir?

Skatoties uz 1. attēlu, tiešām redzam, ka EONIA nozīmīgākas svārstības tika novērotas 2010. un 2011. gadā, lai arī kopējais darījumu apjoms bija salīdzinoši liels. Šajā gadījumā svārstības skaidrojamas ar salīdzinoši zemo virsrezervju apjomu eiro zonas banku sistēmā, starpbanku tirgum un Eirosistēmas galvenajām refinansēšanas operācijām kalpojot par galveno līdzekļu avotu. Vēlāk tika pielietoti vairāki Eirosistēmas monetārās politikas nestandarta instrumenti, kas kļuva arvien nozīmīgāks finansēšanas avots eiro zonas parādu krīzes laikā.

Savukārt kopējam darījumu apjomam pakāpeniski samazinoties, dažās dienās noslīdot pat zem 1 mljrd. eiro, indeksa likme neizbēgami kļūst vairāk atkarīga no katra atsevišķā darījuma. Protams, darījumi ar lielāku apjomu būtiskāk ietekmētu likmes svārstības, ņemot vērā, ka EONIA tiek aprēķināta kā vidējā svērtā likme. Šajā gadījumā 2. attēls uzskatāmi parāda, pašreizējos apstākļos, kad naudas tirgus aktivitātes ir zema, likme, kas tiek aprēķināta no lielāka kopējā darījumu apjoma ( Pre-€STR ) ir mazāk svārstīga par likmi, kura aprēķināta no krietni mazāka darījumu apjoma (EONIA).

Labojums - biju domājis 1.attēlu