Kriptovalūtu klondaika – vai digitālās zīmes var kļūt par naudu?

Uzticamība tautsaimniecībā – vai algoritmi aizstās autoritāti?

Ikdienā šķietami nemanāma, tomēr tautsaimniecībai nepārvērtējami nozīmīga ir uzticamība. Vai varam paļauties, ka preču un pakalpojumu maiņas darījumos iegūsim solīto; vai varam būt droši, ka darījuma otra puse spēj pildīt solījumus; vai vērtības, kuras iegādājāmies, patiesībā pieder to pārdevējam, un kā varam droši zināt, kas tieši kam pieder? Vai, iegādājoties, piemēram, nekustamo īpašumu, tam nav apgrūtinājumu, vai īpašumtiesību nostiprinājumi ir droši un nevar tikt nesankcionēti mainīti? Visbeidzot, naudas pastāvēšana pašos pamatos ir uzticēšanās rezultāts – tautsaimniecības dalībnieku paļaušanās, ka naudaszīmes, kam pašām par sevi nav gandrīz nekādas vērtības, var un nākotnē varēs apmainīt pret precēm un pakalpojumiem. Līdzās uzticībai naudas pirktspējai, kredītiestāžu emitētā bezskaidrā nauda var pastāvēt, ja klienti uzticas kredītiestāžu spējai pildīt saistības un regulējošo institūciju spējai novērst nelīdzsvarotības, kas rodas banku sistēmā.

Darījumos, kuros nepietiek ar otras puses labu reputāciju, mūsdienās uzticamības panākšanai plaši tiek izmantoti centralizēti institucionāli risinājumi – dažādi reģistri, vidutāji, kas apstiprina darījuma pušu noslēgtās vienošanās, intelektuālā īpašuma izmantošanas tiesības un autoratlīdzības sadali administrējošas iestādes utt. Institucionālie risinājumi ne vienmēr ir ātrdarbīgi un efektīvi, turklāt daudzos gadījumos to darbošanos atbilstoši izveidošanas iecerei apdraud dažādi cilvēciskie faktori – kļūdas, ļaunprātība. Varētu vaicāt, vai iespējams izveidot tautsaimniecības darbības modeļus, lai uzticamība kļūtu par sistēmas neatņemamu īpašību un tautsaimniecības dalībnieku paļāvība būtu sasniedzama bez trešās puses iesaistes? Vai iespējams darījuma slēdzējpusēm izveidot līgumus, kuru izpilde notiktu automātiski, bez darījuma gaitu un nosacījumus pārraugošo pušu iesaistes, un līguma nesankcionēta maiņa būtu neiespējama?

Inovācija, ar kuru pašlaik tiek saistītas cerības, ir izkliedētās uzskaites jeb burtiskā tulkojumā sadalītās virsgrāmatas (distributed ledger) tehnoloģija. Pirmā un visplašāk zināmā šī protokola realizācija ir Bitcoin, kas bija iecerēta kā valsts varasiestāžu kontrolei nepakļautas naudas emisijas un norēķinu sistēma. Bitcoin ir piepulcējies liels skaits alternatīvu kriptovalūtu, tomēr izkliedētās tehnoloģijas iespējamie pielietojumi sniedzas tālu aiz digitāla monetārā instrumenta izveidošanas. Izkliedētās uzskaites tehnoloģijas izmantošanas iespējas dažādās tautsaimniecības jomās joprojām tiek apzinātas, un tālākā perspektīvā šīs tehnoloģijas ieviešana varētu sekmēt efektīvāku uzņēmējdarbības modeļu izveidošanu un vairot tautsaimniecības produktivitāti.

Kas ir Bitcoin un ar ko tas īpašs[1]

Bitcoin ir decentralizētā datortīklā daudzās kopijās glabāta datubāze, kas satur visu darījumu vēsturi ar digitālajām zīmēm. Jaunus darījumus apstiprinošie tīkla dalībnieki jeb "racēji" šo datubāzi periodiski papildina ar informācijas blokiem par darījumiem. Bloki savā starpā ir secīgi sasaistīti, izmantojot kriptogrāfijas metodes, un šīs struktūras dēļ datubāzi dēvē par blokķēdi. Racējs, kuram pirmajam izdodas atrisināt skaitļošanas resursu ziņā prasīgu uzdevumu, iegūst tiesības pievienot ķēdei jaunu bloku, saņemot par to atlīdzību – jaunas Bitcoin zīmes[2].

Ja darījumu apstiprināšanā iesaistījušies daudz dalībnieku ar ievērojamiem skaitļošanas resursiem, varbūtība vienam racējam vairākkārt uzvarēt skaitļošanas loterijā kļūst ārkārtīgi maza. Tas nozīmē, ka ar katru nākamo ķēdes posmu ļaunprātīga alternatīvas darījumu vēstures uzrakstīšana, kura formāli atbilstu kriptogrāfiskajiem kritērijiem, kļūst statistiski aizvien maziespējamāka. Tādēļ tīkla dalībnieki vienprātību par to, kuri darījumi ir īsti, var sasniegt, izvēloties garāko blokķēdi. Mēģinājums piedāvāt kriptogrāfiskajiem kritērijiem formāli atbilstošu, bet ļaunprātīgi sastādītu darījumu vēsturi[3] tiks noraidīts, jo ātri zaudēs skaitļošanas sacensībā ar pārējo tīkla dalībnieku daudzkārt lielāko skaitļošanas jaudu. Rezultātā garākā ķēde ar darījumu vēsturi, kuru tīkla dalībnieki atzīst par īstu, satur neviltotus darījumus. Šāds protokols ir inovatīva pieeja, kā izkliedētā skaitļošanas sistēmā, kura darbojas neuzticamā vidē, decentralizēta tīkla dalībnieki, sekojot formālai procedūrai, var panākt vienprātību, kuri darījumi ir īsti, bet kuri ne.

Kriptovalūtu cenu karuselis – 21. gadsimta dot-com

Perspektīvas tehnoloģiju inovācijas pavada entuziasms finanšu tirgū, un izņēmums nav bijuši izkliedētās uzskaites tehnoloģijas risinājumi, no kuriem pirmais un visplašāk zināmais ir jau pieminētais Bitcoin. 2017. gadā kriptovalūtu tirgus piedzīvoja eksplozīvu augšupeju, kuru 2018. gadā nomainījusi ilgstoša lejupslīde.

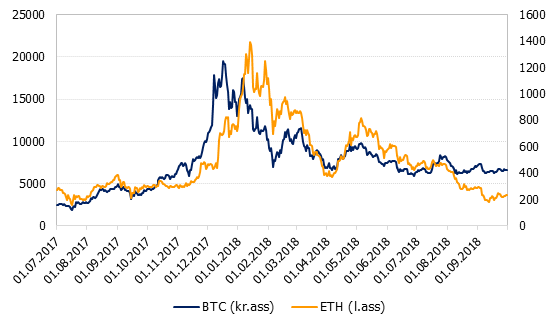

1. attēls. Bitcoin un Ethereum cenu dinamika, ASV dolāri

Ja Bitcoin no tirgus vērtības maksimuma ir kritis par nepilniem 70%, gada griezumā 2018. gada septembrī saglabājot aptuveni 50% vērtības pieaugumu, otra pēc tirgus kapitalizācijas lielākā kriptovalūta – Ethereum – gada griezumā ir piedzīvojusi vērtības kritumu.

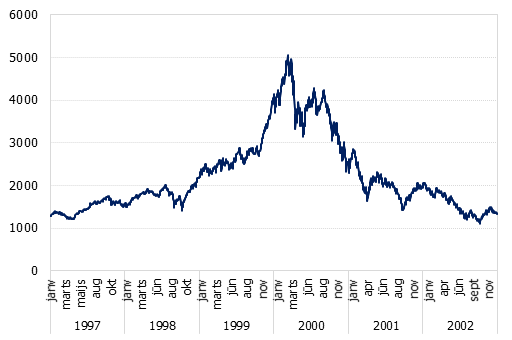

Var teikt, vēsture informācijas tehnoloģiju jomā atkārtojas, jo līdzīgu situāciju varēja novērot pēc vispasaules tīmekļa WWW koncepcijas radīšanas 1989.-1990. gadā, kas pavēra ceļu plašai Interneta izmantošanai ne vien šaurā speciālistu vidē, bet plašā tautsaimniecībā. Jaunas un perspektīvas nozares dzimšana investoros izraisīja eiforisku uzvedību un nekritisku pieeju ieguldījumiem, kas 2000. gadā noslēdzās ar apjomīgu akciju cenu kritumu jeb dot-com akciju tirgus burbuļa plīšanu.

2. attēls. NASDAQ COMPOSITE indekss, ASV dolāri

Neraugoties uz tirgus vērtības kritumu, informācijas tehnoloģiju ienākšana tautsaimniecībā neapstājās, un nepilnus piecpadsmit gadus vēlāk šīs nozares uzņēmumu akciju tirgus NASDAQ COMPOSITE indekss no jauna sasniedza dot-com burbuļa virsotnes vērtību.

Var vaicāt, vai decentralizēti emitētas kriptovalūtas ir piemērotas, lai ieņemtu naudas lomu? Uz šo jautājumu centīšos rast atbildi turpmākajā raksta daļā.

Nauda bez monētām, banknotēm un noguldījumiem bankā?

Lai gan, domājot par naudu, parasti to iztēlojamies kā fiziskas naudas zīmes, nauda ir objekts, kuru definē nevis pēc tās formas – monētas, banknotes, atlikums bankas kontā, bet veiktajām funkcijām.

Nauda var būt jebkas, kas cilvēku uztverē kalpo par "naudu" – universālu preču maiņas un vērtības uzkrāšana līdzekli, kas šīs īpašās lomas dēļ kļūst par uzskaites vienību.

Naudu var radīt ar valdības rīkojumu (fiat) valsts centrālās bankas emitētās zīmes izmantot preču un pakalpojumu maiņā, bet valsts pati par sevi nav nepieciešams priekšnosacījums naudas pastāvēšanai. Principā, ja vien tautsaimniecības dalībniekiem netiek ierobežota līgumslēgšanas brīvība, tie var izvēlēties ērtāko preču un pakalpojumu maiņas līdzekli, kas rezultātā kalpos par naudu. Šādu fenomenu, piemēram, var novērot atsevišķās valstīs, kur naudas funkcijas neefektīvas banku sistēmas vietā nodrošina mobilo sakaru operatoru pakalpojumi (piemēram, Somālijā).

Pašlaik pasaulē kriptovalūtām, salīdzinot ar banku sistēmu emitēto naudu, acīmredzamas priekšrocības ir tikai atsevišķās darījumu nišās. Piemēram, atšķirībā no Eiropas valstīm, kurās ir pieejami augsti attīstīti banku un maksājumu sistēmu pakalpojumi, naudas pārskaitījumi starp attīstības valstīm var būt salīdzinoši lēni un dārgi ar garu starpniecības ķēdi caur kādu no lielo valūtu finanšu sistēmām. Ļaujot norēķināties tiešsaistē bez trešās puses starpnieka, kriptovalūtas paver iespējas veikt salīdzinoši ātrus pārskaitījumus starp tautsaimniecībām, kuras nav cieši integrētas pasaules finanšu sistēmā.

Valstīs, kurās banku pakalpojumi nav plaši pieejami, iespēja atvērt kriptovalūtu "kontu" un iesaistīties plašākas tautsaimniecības apritē ir liels solis uz priekšu ekonomiskajā attīstībā.

Valstīs, kuras ieņem vietu ekonomiskās brīvības ranga lejasdaļā, kriptovalūtas var palīdzēt vairot sabiedrības ekonomiskās brīvības. Tāpat pasaulē laiku pa laikam atsevišķās valstīs uzliesmo hiperinflācija, naudas sistēmas vai pat centrālas valsts varas sabrukums, un šādā nestabilitātes posmā kriptovalūtas var ieņemt vismaz pagaidu naudas vietu, kad ārvalstu valūtu skaidrās naudas pieejamība ir nepietiekoša.

Kriptovalūtas ir nonākušas arī globālo finanšu tirgus dalībnieku redzeslokā. Institucionālie investori, kuri uzņēmumu iekšējo procedūru vai valsts likumdošanas normu dēļ nevar nepastarpināti pirkt kriptovalūtu, kopš 2017. gada Čikāgas izejvielu tirdzniecības uzņēmumā CME Group var iegādāties standartizētus biržā tirgotus Bitcoin nākotnes līgumus. Apstākļos, kad pasaules tautsaimniecības, tostarp arī globālie finanšu tirgi, kļūst aizvien vairāk saistīti sava starpā un ir aizvien grūtāk sameklēt dažādus aktīvus ar statistiski neatkarīgām cenām, kriptovalūtas piesaista finanšu riska pārvaldītāju un augstāku ienesīgumu un risku meklējošo ieguldītāju interesi. Kamēr kriptovalūtu cenas lielā mērā nosaka ar pārējo tautsaimniecību nesaistītas norises, tām piesaistītie atvasinātie finanšu instrumenti palīdz samazināt ieguldījumu portfeļu vērtības svārstīgumu. Tiesa, šādos līgumos par darījumu valūtu izmantojot dolāru, šo instrumentu izmantošana tiešā veidā neietekmē pieprasījumu pēc attiecīgās kriptovalūtas.

Izmantošana salīdzinoši šaurās darījumu nišās noteikti nav mērķis, uz kuru cerējuši Bitcoin entuziasti, tomēr pastāv vairāki objektīvi šķēršļi, lai Bitcoin digitālās zīmes kļūtu par pilnvērtīgu naudu.

Apburtais loks jeb Catch-22 paradokss[4]

Lai gan nepierastā forma un decentralizētā darbība principā nebūtu šķērslis, lai tāda kriptovalūta kā Bitcoin kļūtu par naudu, ir āķis – āķis-22. Lai digitālas zīmes kļūtu par naudu, tām jāsasniedz noteikts izmantošanas līmenis. Tiklīdz pieaug Bitcoin popularitāte un aprite, ierobežotā darījumu skaita dēļ, kuru var izvietot vienā blokā, palielinās atlīdzības maksa, kura jāpiedāvā "racējiem", lai darījumu pievienotu blokam. Tas sākotnēji atsaucas uz visplašāko naudas lietojumu ikdienā – mikromaksājumiem. Vienlaikus, palielinoties Bitcoin tirgus vērtībai, digitālās zīmes pārvēršas par spekulatīvu ieguldījumu objektu, kopumā attālinoties no kļūšanas par naudu – atgriežas attīstības sākumpunktā.

Grešema-Kopernika likums[5]

Grešema jeb Grešema-Kopernika likums (Gresham–Copernicus law) apraksta fenomenu, kurš vēsturiski tika novērots paralēli apgrozībā esošām zelta un sudraba monētām ar vienādu nominālvērtību. Tautsaimniecības dalībnieku ieskatā "vērtīgākās" zelta monētas tika uzkrātas un izzuda no aprites, apgrozībā paliekot mazvērtīgāku materiālu naudaszīmēm. Rezultātā tikai viens no monētu veidiem kalpo par aprites līdzekli, bet otra veida monētas tiek uzkrātas, paredzot materiāla vērtības kāpumu nākotnē.

Grešema likums nav precīzi attiecināms uz decentralizēti emitētām kriptovalūtām, jo tām nav iekšējas vērtības, tomēr Grešema likuma aprakstītais fenomens var veidoties arī kriptovalūtām. Kamēr līdzās tiek izmantotas vairākas kriptovalūtas, no kurām vienai tiek sagaidīts lielāks vērtības kāpuma potenciāls, vienlaikus pastāvēs tendence "vērtīgākajai" valūtai pārtapt par uzkrāšanas instrumentu un izzust no aprites.

Ierobežotā apjomā pieejamajai un laika pārbaudi izturējušajai Bitcoin sistēmai pastāv risks nonākt "digitāla zelta" statusā.

Šķietami prestižā statusa iekarošana kriptovalūtas gadījumā nozīmē pastāvīgu cenu lejupslīdes risku. Tā ir sistēma ar prāvām uzturēšanas izmaksām, kurai atšķirībā no fiziskā zelta principā nav izmantošanas iespēju rūpniecībā un nepiemīt estētiska vērtība. Turklāt fiziskajam zeltam tā nozīmi finanšu pasaulē piešķir gadsimtu laikā pārbaudīta spēja saglabāt vērtību ievērojamu sociālu satricinājumu laikā. Kriptovalūtai, kura nav piedzīvojusi nevienu ievērojamu globālās tautsaimniecības recesiju, bez naudas pieprasījuma atbalsta, ko nodrošina plaša zīmju izmantošana apritē, tirgus cena balstās uz irdeniem pamatiem.

Naudaszīmju savstarpējās apmaināmības problēma

Viens no nepieciešamiem priekšnosacījumiem naudas sistēmas darbībai ir naudas zīmju savstarpēja aizstājamība (fungibility). Aizstājamība nozīmē, ka dažādu vienāda nomināla naudaszīmju vērtība ir identiska un, piemēram, vienu banknošu aizstāšana ar citām, ja vien to kopsumma sakrīt, nemaina rīcībā esošās naudas vērtību. Tas nozīmē, ka derīgas naudaszīmes likumīgos tautsaimniecības darījumos var droši pieņemt labā ticībā, nebaidoties, ka naudas saņēmēja tiesības uz šīm naudaszīmēm var tikt apstrīdētas, balsoties uz naudaszīmju izmantošanas priekšvēsturi. Apmaināmība ir fundamentāla naudaszīmju īpašība, pretējā gadījumā neuzticība naudaszīmēm var apdraudēt pašus naudas sistēmas darbības pamatus.

Lai gan tehniski Bitcoin digitālās zīmes pašas par sevi nav atšķiramas viena no otras, blokķēdē publiski pieejamās vēstures dēļ digitālās zīmes savā ziņā ir atšķirīgas, un tām var būt "sasmērēta" vēsture. Kolektīvi emitētām un uzturētām kriptovalūtām pienākumu neiesaistīties terorisma finansēšanā un noziedzīgi iegūtu līdzekļu legalizēšanā valstis var uzlikt pašiem digitālo zīmju turētājiem. Kriptovalūtu tirdzniecības biržas, kas darbojas jurisdikcijā, kur finanšu starpniecības uzņēmumi ir pakļauti striktām KYC (know your customer, pazīsti savu klientu) un AML (anti-money laundering, noziedzīgi iegūtu līdzekļu legalizācijas apkarošanas) prasībām, var atteikties pieņemt Bitcoin digitālās zīmes, ja darījumu ķēde ved pie "sabojāta" vēstures posma. Rezultātā var veidoties vairāku kategoriju Bitcoin zīmes ar atšķirīgu likviditāti un apgrozības vērtību, kas kavē raitu norēķinu veikšanu, jo laiks darījumu vēstures pārbaudei, vēršoties dažādos reģistros, mazina digitālo zīmju apgrozības līdzekļa funkcionalitāti.

Deflāciju izraisoša "nauda" nav nauda, bet spekulāciju objekts

Atskatoties vēsturē, Bitcoin koncepcija dzima laika posmā, kad pēc globālās finanšu krīzes, tiecoties stabilizēt banku sektoru un finanšu sistēmu, ASV Federālo rezervju sistēma emitēja ievērojamu likviditātes apjomu, bet šīs politikas kritiķi biedēja ar inflācijas uzliesmojumu nākotnē. Tiecoties radīt uzticību un ielikt pamatus digitālo zīmju vērtībai nākotnē, Bitcoin protokolā ir ielikts 21 miljonu digitālo zīmju ierobežojums.

Kaut arī ierobežots piedāvājums pirmajā acu uzmetienā šķiet vērtīga naudas īpašība, tas slēpj fundamentālu pretrunu – kā fiksēts naudas apjoms var būt piemērots tautsaimniecībai, kurai, iespējams, nemaz neeksistē izaugsmes griestu limits?

Kādēļ augošas tautsaimniecības dalībniekiem būtu jāpielāgojas nepietiekošam naudas apjomam, nevis naudas sistēma pielāgotu naudas piedāvājumu, lai tas apmierinātu pieaugošu pieprasījumu pēc naudas – naudas sistēma būtu pakārtota tautsaimniecībai, nevis otrādi.

Mūsdienu bezseguma naudas sistēma ir izveidojusies, meklējot risinājumu problēmai, kā apmierināt pieprasījumu pēc naudas augošā tautsaimniecībā, kad naudas piedāvājumu ierobežo tehniski faktori – naudas seguma pamatā esošās izejvielas ieguves industrijas jauda, kas nespēj sekot pārējās tautsaimniecības izaugsmei. Grūti papildināmu objektu nepiemērotība kalpot par naudu ir tā, ka šādi objekti neatkarīgi no formas var kļūt par spekulācijas priekšmetu. Ja nauda nav nošķirta no spekulatīva pieprasījuma radītām svārstībām, tā rada deflācijas gaidas. Tam ir smagas makroekonomiskās konsekvences – recesijas un deflācijas apburtais loks, ar kuru nav viegli cīnīties pat bezseguma naudas sistēmā, kur teorētiski emitējamās naudas apjoms ir neierobežots.

Kopsavilkums

Neraugoties uz interesanto pieeju, kāda izmantota Bitcoin protokolā, un izkliedētās uzskaites tehnoloģijas izmantošanas perspektīvām dažādās tautsaimniecības nozarēs, Bitcoin ir daudzi fundamentāli trūkumi, kas praktiski liedz tai sasniegt mērķi kļūt par naudu.

Decentralizēti pārvaldītas kriptovalūtas ir globāls fenomens, un sistēmā gan kā norēķinu veicēji, gan arī kā darījumu apstiprinātāji var piedalīties visi globālās tautsaimniecības dalībnieki. Šādai sistēmai ir jābūt mērogojamai, un decentralizētas pārvaldības modelis, kurā saskaras dažādu grupu – izstrādātāju, norēķinu apstiprinātāju un lietotāju – intereses, ir pārāk inerts, lai strauji pielāgotos mainīgai tirgus situācijai.

Lai gan kriptovalūtu sistēmas nodrošina digitālo zīmju emisiju un darījumu apstiprināšanu, emisijas algoritms darbojas neatkarīgi no digitālo zīmju izmantošanas makroekonomiskās ietekmes.

Ir praktiski neiespējami decentralizētas kriptovalūtas emisijas algoritmā ielikt visu būtisko informāciju, lai nauda darbotos makroekonomiski stabilizējoši mainīgas tautsaimniecības apstākļos.

Emisijas algoritmā neizbēgamo nepilnību, piemēram, augšējās emisijas robežas dēļ, digitālās zīmes kļūs par grūti papildināmu resursu kā zelts, kas ir nepiemērots kā aprites līdzeklis augošā tautsaimniecībā.

Tomēr pati izkliedētās uzskaites tehnoloģija, kura aizsākās ar Bitcoin izveidošanu, ir ievērojams informācijas tehnoloģiju attīstības pakāpiens. Lai gan pašreizējā attīstības posmā vēl nepieciešams meklēt risinājumus tehniskām problēmām kā sistēmas mērogojamība, energoefektivitāte u.c., izkliedētās uzskaites tehnoloģijai ir plašas izmantošanas perspektīvas dažādās tautsaimniecības nozarēs – dažādu publisku reģistru darbībai un efektīvākai līgumu slēgšanai; kredītiestāžu apvienības šo tehnoloģiju var izmantot maksājumu sistēmu radīšanai, kas paātrinātu pārskaitījumus starp valstīm, kuras atrodas dažādos ekonomiskajos reģionos.

Ilgtspējīgas decentralizētas naudas sistēmas izveide, domājams, nav makroekonomiski iespējama, jo neiespējami iestrādāt katrai tautsaimniecības situācijai piemērotu naudas piedāvājumu regulējošu mehānismu, kura lomu mūsdienu naudas sistēmā veic centrālās bankas. Tomēr pašas centrālās bankas, domājot par skaidrajai naudai līdzīga digitāla instrumenta radīšanu, var izskatīt iespējas radīt uz izkliedētās uzskaites tehnoloģiju balstītu risinājumu.

Literatūra

Deniss Fiļipovs, "Vai norēķini ar virtuāliem aktīviem aizstās tradicionālos? Par Bitcoin un zibmaksājumiem"

Egils Kaužēns, Kas monetārajai politikai der labāk – elektroniskā, digitālā, virtuālā vai fiziskā nauda?

Ivars Tillers, Kā rodas nauda mūsdienu monetārajā sistēmā? Centrālās bankas loma un iespējas

Alex de Vries, "Bitcoin's Growing Energy Problem", Joule, Volume 2, Issue 5, 16 May 2018, Pages 801-805

Satoshi Nakamoto, Bitcoin: A Peer-to-Peer Electronic Cash System

[1] Videolekcija par kriptovalūtu darbības matemātiskajiem pamatprincipiem pieejama Youtube kanālā 3Blue1Brown https://youtu.be/bBC-nXj3Ng4

[2] Papildu šīm par bloka atrisināšanu emitētajām jaunajām Bitcoin zīmēm atlīdzību veido arī darījumu iesniedzēju brīvprātīgi maksātas komisijas maksas. Rezultātā racējiem ir stimuls blokā iekļaut darījumus ar augtākām piedāvātajām komisijas maksām.

[3] Atzarošanās var notikt arī normālas tīkla darbības rezultātā, piemēram, ja vairāki racēji vienlaicīgi atrod risinājumu. Kādu laiku paralēli pastāv vairāki darījumu vēstures zari, kurus dažādi tīkla dalībnieki uzskata par īstiem. Pēc noteikta laika vienas darījumu vēstures attīstīšanā būs ieguldīti lielāki resursi, tā kļūs garāka, un aizvien vairāk tīkla dalībnieku vienu no zariem uzskata par īsto, līdz tiek sasniegta vienprātība.

[4] Catch-22 ir apburtā loka situācija, kas rodas pretrunīgu nosacījumu dēļ. Jēdziens cēliens no Džozefa Helera romāna "Āķis 22", kur aprakstīts šāds paradokss.

[5] Grešema likums – Tomasa Grešema (1519–1579) u.c. priekšgājēju novērojums, kuru var noformulēt "sliktā nauda izspiež labo".

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti