50 shadows of rate jeb, ko parāda ēnu likme?

Monetārās politikas nostāju (labvēlību vai stingrību) var raksturot ar to, cik ļoti kopējie aizņemšanās nosacījumi ekonomikā ir novirzījušies no kāda vēlamā atskaites punkta. Tradicionāli centrālās bankas izmanto galveno refinansēšanas likmi, lai tiešā veidā ietekmētu esošo īstermiņa procentu likmju līmeni, kā arī nākotnē sagaidāmo īstermiņa procentu likmju līmeni. Tādā veidā centrālā banka, iedarbojoties uz nākotnes gaidām, ietekmē tirgus dalībnieku nākotnes vērtējumu.

Šāda galvenās refinansēšanas likmes noteikšana izraisa ķēdes reakciju naudas tirgus likmēs, tautsaimniecības kreditēšanā, ietekmē ekonomikas dalībnieku noskaņojumu, finanšu instrumentu riska prēmijas un makroekonomiskos rādītājus, tajā skaitā arī inflāciju un inflācijas gaidas. Pašreizējos apstākļos, kad centrālo banku galvenās refinansēšanas likmes atrodas tuvu pie nulles robežas, turpmāka monetārās politikas stimulēšana, izmantojot procentu likmes vien, zaudē efektivitāti, un centrālajai bankai, lai sasniegtu politikas mērķi, ir jāķeras pie netradicionālu monetārās politikas instrumentu izmantošanas.

Esošās nominālās refinansēšanas likmes līmenis un turpmākās izmaiņas refinansēšanas procentu likmē nākotnē ir atkarīgs no pastāvošajiem ekonomikas apstākļiem. Šī atkarība parasti tiek modelēta kā vienkārša atgriezeniska saite, ko sauc par Teilora likumu. Teilora likums ir plaši pazīstams princips, skaidrojot centrālo banku monetāro politiku, un tas nosaka, par cik centrālajai bankai ir jāsamazina vai jāpalielina nominālā procentu likme saskaņā ar izmaiņām inflācijā un citos ekonomiskajos apstākļos, lai saglabātu cenu stabilitāti un pilnīgu nodarbinātību [1].

Teilora likums var tikt izmantots kā etalons monetārās politikas nostājas raksturošanai divu iemeslu dēļ. Pirmkārt, no vēsturiskajiem datiem novērtētās monetārās politikas reakcijas elastīgumu var uzskatīt par centrālās bankas standartu monetārās politikas īstenošanā līdzīgos makroekonomiskos apstākļos. Līdz ar to veids, kā novērtēt monetārās politikas nostāju, ir salīdzināt pašreizējo nominālo refinansēšanas likmi ar to līmeni, kas atbilstu vēsturiskajām likumsakarībām. Otrkārt, ir pierādīts, ka šāda atgriezeniska sakarība, ja vien atbilstoši kalibrēta, labi novērtē optimālu monetāro politiku, lai stabilizētu inflāciju un ekonomisko aktivitāti noteiktā laika termiņā nākotnē (Woodford 2001) [2]. Līdz ar to, izmantojot Teilora likumu, var aptuveni novērtēt nepieciešamību pēc papildu monetārās politikas stimulu ieviešanas: ja galvenā politikas likme atrodas ievērojami virs līmeņa, ko paredz šis likums, monetārās politika saskaņā ar šo principu būtu jāpadara vēl ekspansīvāka; savukārt, ja galvenā monetārās politikas likme atrodas zem Teilora likuma līmeņa, monetārās politikas ir pārāk ekspansīva un tā būtu jāierobežo.

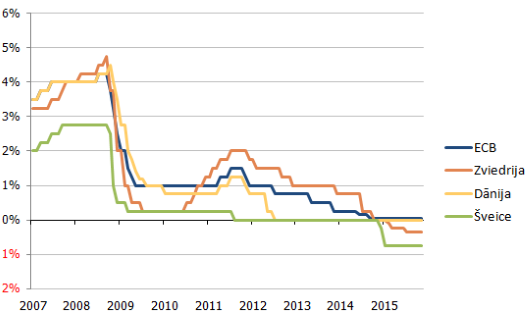

Šobrīd, īstenojot monetāro politiku, daudzas centrālās bankas ir atdūrušās pie procentu likmju nulles robežas – to galvenās refinansēšanas likmes ir samazinātas līdz līmeņiem, kas ir tuvu un pat zem nulles (1. attēls).

1. attēls. Eiropas centrālo banku monetārās politikas galvenās likmes (%)

Avots: ECB, Bloomberg

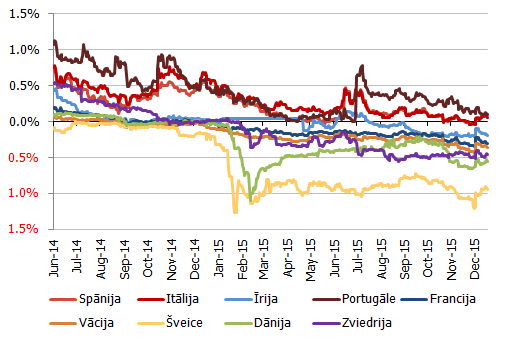

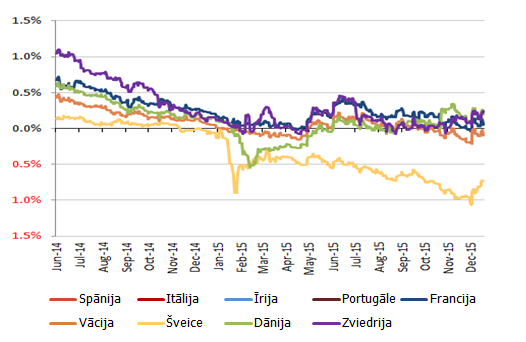

Arī finanšu tirgos kopš 2015. gada janvāra, kad Eiropas Centrālās bankas (ECB) Padome paziņoja par paplašinātās aktīvu iegādes uzsākšanu, bieži varam novērot negatīvas procentu likmes. Pagājušajā gadā daudzu Eiropas valstu valdību parāda vērtspapīru peļņas likmes sasniedza vēsturiski zemākos līmeņus un ieslīdēja negatīvā teritorijā. Peļņas likmes 2 gadu obligācijām negatīvas ir bijušas gandrīz visās eiro zonas valstīs, kā arī citās Eiropas valstīs, kur centrālo banku galvenās politikas likmes ir tuvu nullei (2. attēls). Savukārt daudzās valstīs, piemēram, Šveicē, Vācijā, Francijā, Nīderlandē, Beļģijā, Somijā, Dānijā, peļņas likmes ir bijušas negatīvas valdību obligācijām ar dzēšanas termiņu līdz 5 gadiem un pat garākiem termiņiem (3. attēls).

2. attēls. Eiropas valstu valdību 2 gadu obligāciju peļņas likmes (%)

Avots: Bloomberg

3. attēls. Eiropas valstu valdību 5 gadu obligāciju peļņas likmes (%)

Avots: Bloomberg

Lai arī tirgū varam novērot negatīvas procentu likmes, to zemākajam līmenim ir robeža, ko nosaka arbitrāžas iespējas, piemēram, kad aizņemšanās procentu likmes kļūst negatīvas, bankas bezriska peļņu var iegūt, aizņemoties un maksājot negatīvu likmi, bet aizņemtos līdzekļus turot skaidrā naudā. Protams, skaidras naudas turēšana saistās ar izmaksām tās transportēšanai, uzglabāšanai, apdrošināšanai u.c., kas arī nosaka negatīvo procentu likmju zemāko robežu. Kamēr nav rasts risinājums, kā pārvarēt nulles robežu, centrālās bankas izmanto netradicionālos politikas instrumentus stimulējošas monetārās politikas īstenošanai.

Piemēram, ECB Padome pagājušā gada laikā pieņēma virkni lēmumu par vairāku netradicionālu monetārās politikas pasākumu īstenošanu, kas tieši iedarbotos uz monetārās transmisijas mehānismu, piemēram, nodrošināto obligāciju pirkšanas programmu (Third Covered Bond Purchase Programme - CBPP3), ar aktīviem nodrošinātu vērtspapīru pirkšanas programmu (ABSPP - Asset-backed Securities Purchase Programme), ilgāka termiņa refinansēšanas mērķoperācijām (TLTRO). 2015. gada janvārī uzsākta apjomīgā Paplašinātu aktīvu pirkšanas programma (PAPP) [3]. Galvenais jautājums, kas šobrīd nodarbina eiro zonas monetārās politikas īstenotājus, tajā skaitā Latvijas Banku, ir – vai esošie monetārās politikas soļi ir nodrošinājuši pietiekamu ekonomisko stimulu, vai ir nepieciešami vēl papildu soļi?

Diemžēl nulles līmeņa procentu likmju apstākļos centrālās bankas galvenā refinansēšanas likme vairs nav atbilstošs parametrs monetārās politikas nostājas raksturošanai un nevar tikt izmantota vienkāršotā veidā Teilora likuma vienādojumā. Lai raksturotu visus centrālās bankas monetārās politikas stimulēšanas pasākumus, ir izveidots sintētisks rādītājs – tā saucamā ēnu likme, ko pirmo reizi aprakstīja Bleks (Black,1995) [4].

Ēnu likme tiek atvasināta no bezriska procenta likmju termiņstruktūras, izmantojot matemātiskos modeļus, un var tikt izmantota turpmākai monetārās politikas ietekmes uz dažādiem makroekonomiskajiem faktoriem novērtēšanai. Ēnu likme nav tieši novērojama, bet tā kalpo kā raksturlielums, kāda būtu centrālās bankas galvenā refinansēšanas likme, ja procentu likmēm nepastāvētu nulles robeža un ja centrālā banka nestandarta monetārās politikas instrumentu vietā būtu izmantojusi vienīgi galveno refinansēšanas likmi.

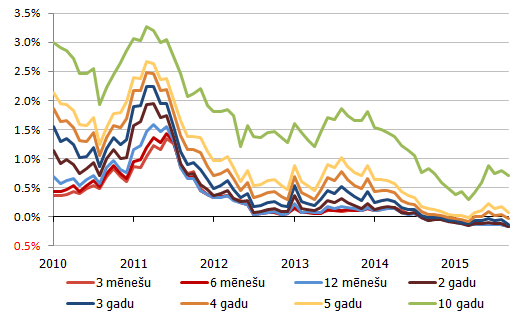

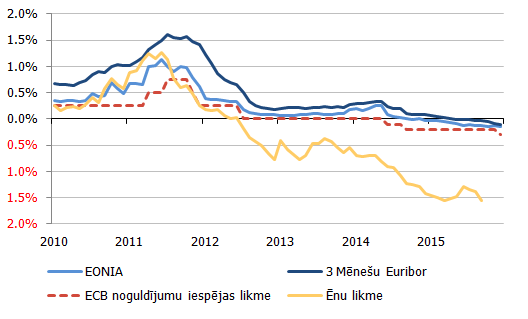

Arī Latvijas Bankas ekonometristi ir novērtējuši eiro zonas monetārai politikai atbilstošo ēnu likmi. Tā ir atvasināta no procentu mijmaiņas darījumiem, kuru pamatā esošais darījums ir eiro uz nakti izsniegto kredītu vidējais indeksa vidējā vērtība (OIS – overnight indexed swap) laika periodiem no 3 mēnešiem līdz 10 gadiem (4. attēls). Tā kā lielākajām bankām uz nakti izsniegtie kredīti galvenokārt tiek uzskatīti par bezriska darījumiem, OIS var tikt izmantots ilgtermiņa bezriska procentu likmju novērtēšanai [5]. Redzam, ka Latvijas Bankas novērtētā ēnu likme šobrīd ir sasniegusi savu zemāko līmeni un ir -1.5% (5. attēls). Ja normālos apstākļos ēnu likme cieši sekoja naudas tirgus likmēm, tad redzam, ka līdz ar likmju pietuvošanos nulles atzīmei un ECB netradicionālo instrumentu pielietošanu, ēnu likme attālinās no naudas tirgus likmēm. Pirmo reizi ēnu likme strauji samazinājās zem EONIA naudas tirgus indeksa 2011. gada vidū, kad ECB paplašināja vērtspapīru tirgus programmu (SMP), bet vēlāk – 2011. gada novembrī paziņoja par ilgtermiņa refinansēšanas operāciju uzsākšanu. Ēnu likme pirmo reizi ieslīdēja negatīvā teritorijā 2012. gada jūlijā, kad ECB prezidents Mario Dragi (Mario Draghi), paziņoja, ka darīs visu iespējamo, lai saglabātu eiro, ietekmējot tirgus dalībnieku gaidas.

4. attēls. Procentu likmju mijmaiņas darījumu likmes, kuru pamatā esošais darījums ir eiro uz nakti izsniegto kredītu vidējais indeksa vidējā vērtība (%)

Avots: Bloomberg

5. attēls. Eiro naudas tirgus likmes, ECB noguldījumu iespējas likme un ēnu likme (%)

Avots: Bloomberg

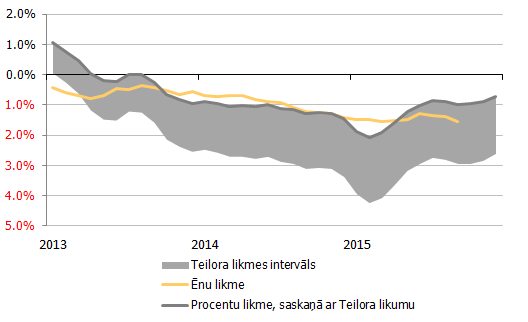

Salīdzinot teorētisko procentu likmi, kas izriet no Teilora likuma, un eiro zonas ēnu likmi, redzam, ka kopš 2013. gada beigām, pateicoties Eirosistēmas īstenotajiem nestandarta monetārajiem stimuliem, ēnu likme ir spējusi sekot Teilora likmei negatīvajā teritorijā, turklāt tās līmenis saglabājies tuvu pie Teilora likmes intervāla augšējās robežas. Sekojot eiro zonas pakāpeniskai atkopšanās tendencei, 2015. gadā Teilora likmes intervāls ir sācis virzīties augšup, norādot uz to, ka šobrīd Eirosistēmai nav pamata vēl agresīvāk veikt monetāro stimulēšanu.

6. attēls. Ēnu likme un procentu likme, saskaņā ar Teilora likumu (%)

Avots: Bloomberg, Latvijas Bankas aprēķini

Teilora likme aprēķināta pēc formulas Teilora likme = Reālā mērķa likme + Inflācija + α x Inflācijas novirze no ECB mērķa inflācijas - 1 x Bezdarba līmeņa novirze no pilnīgas nodarbinātības apstākļiem

Intervāla aprēķinos izmantoti pieņēmumi, ka reālā mērķa likme mainās intervālā no 1-2 un α mainās no 0.5-1

Secinājumi

Pašreizējos apstākļos, kad centrālo banku noteiktās procentu likmes atrodas tuvu pie nulles robežas un tiek piemēroti netradicionāli monetārās politikas instrumenti, monetārās politikas nostājas novērtēšanai nepieciešams jauns procentu likmi raksturojošs rādītājs. Par tādu akadēmiskajā vidē tiek izmantota ēnu likme.

Līdz šim Eirosistēmas veiktie monetārās politikas pasākumi ir sekmējuši ēnu likmes atrašanos Teilora likmes intervālā, kas ļauj secināt, ka Eirosistēmas monetārās politikas stimulēšanas pasākumi ir saskaņā ar klasiskās ekonomikas likumsakarībām. Turklāt Teilora likme parāda, ka Eirosistēmas monetārā politika ir pietiekami stimulējoša, un, lai arī teorētiski Teilora likmes intervāls tai atļautu paplašināt stimulus, Teilora likmes uzsāktā augšupvērstā kustība liek mums domāt, ka papildu monetārie stimuli eiro zonā pašlaik nav nepieciešami.

[1] Taylor, J.B., 1993. Discretion versus Policy Rules in Practice. Carnegie-Rochester

Conference Series on Public Policy 39, December, 195-214.

[2] Woodford, M., 2001. Monetary Policy in the Information Economy, NBER Working Papers 8674, National Bureau of Economic Research, Inc.

[3] Plašāk par šīm programmām var lasīt makroekonomika.lv publicētajos rakstos:

[4] Black, F. (1995). Interest rates as options. Journal of Finance 50 (5), 137176

[5] Morini, M. (2009). Solving the puzzle in the interest rate market

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Paldies par interesantu un aktuālu informāciju!

Izmantosim to studentiem.