Vai efektīvi lietojam savus resursus?

Un atkal esmu spiests atgriezties pie produktivitātes tēmas, par kuru jau rakstīju pirms gada. Pēdējā laika dati nav iepriecinoši: saskaņā ar Eiropas Komisijas (EK) aprēķiniem Latvijas tautsaimniecības produktivitāte 2014. gadā pieauga par 3.4% (statistika pieejama šeit). Tas, protams, uz citu Eiropas Savienības (ES) valstu fona ir labs rādītājs, bet šāds produktivitātes kāpums vairs nenodrošina Latvijas ātru konverģenci uz bagātāko un attīstītāko valstu saimi. Kaut 2015. gada dati vēl nav pieejami, operatīvā statistika neļauj cerēt uz uzlabojumu. Arī EK prognozes līdz 2017. gadam nedod pamatu optimismam – Latvijas produktivitātes sagaidāmie gada pieaugumi tikai nedaudz pārsniedz 2%.

Tāpēc vēlreiz gribu akcentēt resursu izlietošanas efektivitātes svarīgumu. Tautsaimniecības produktivitāti var palielināt divējādi. No vienas puses - jaunas tehnoloģijas, inovācijas un izglītība palielina katra uzņēmuma produktivitāti, kāpinot arī tautsaimniecības kopproduktu. No otras puses - vienkārša darbaspēka vai kapitāla pārvietošana no mazāk produktīvajiem uzņēmumiem uz "nozares čempioniem" var būtiski paaugstināt iekšzemes kopproduktu (IKP). Protams, jāizmanto abi ceļi, bet šoreiz fokusēšos uz otru faktoru: cik tad efektīvs resursu izlietojums ir Latvijā un kā to var vēl vairāk uzlabot?

Lai atbildētu uz šo jautājumu, vispirms jāsaprot, kas nosaka darbaspēka, kapitāla un citu resursu sadali starp dažādiem uzņēmumiem. Jau ilgus gadus nedzīvojam plānveida ekonomikā, kad to noteica valsts. Ekonomiskā teorija norāda, ka tirgus ekonomikā piesaistīto resursu apjoms ir proporcionāls uzņēmuma produktivitātei. Proti, jo labāka tehnoloģija ir uzņēmuma rīcībā, jo vairāk darbinieku un kapitāla tas nodarbinās. Tomēr praksē netrūkst piemēru, kur lieli uzņēmumi strādā neefektīvi, tajā pašā laikā atsevišķi mikro uzņēmumi veic nozīmīgas inovācijas. Vai tas nozīmē, ka ekonomiskā teorija nedarbojas? Vienkārši eksistē arī citi faktori, kas nosaka resursu sadali.

Saskaņā ar Džantai Sje un Pītera Dž. Klenova (Chang-Tai Hsieh,Peter J. Klenow, 2009) izstrādāto metodi uzņēmumi saskaras ar dažāda veida diskriminācijām jeb kropļojumiem (distortions), kuri lielā mērā nosaka resursu sadali tautsaimniecībā. Paskaidrošu to ar vienkāršu piemēru: lai iegādātos pamatkapitālu (piemēram, darbagaldus), uzņēmumam varētu būt nepieciešams bankas aizņēmums. Acīmredzams, ka kredītu nosacījumi dažādiem uzņēmumiem atšķirsies, un uzņēmums ar izdevīgākiem kredīta nosacījumiem varēs izmantot vairāk kapitāla un piesaistīt vairāk ražošanas resursu. Savukārt banka primāri rūpējas par aizdevuma atgriešanu, vairāk fokusējoties uz uzņēmuma lielumu, reputāciju, naudas plūsmām, peļņu un citiem finansiāliem indikatoriem. Uzņēmuma produktivitāte ne vienmēr korelē ar iepriekšminētiem rādītājiem, tādējādi banka piedāvās salīdzinoši neizdevīgus kredītu nosacījumus inovatīviem, bet maziem jaundibinātiem uzņēmumiem. Tas savukārt samazinās kapitāla izlietošanas efektivitāti tautsaimniecībā un pazeminās IKP.

Kredītu pieejamība nav vienīgais iespējamais kropļojums: tas var būt arī atšķirīgas nodokļu likmes, subsīdijas specifiskiem uzņēmumiem, arodbiedrību ietekme, pieeja ārvalstu finansējumam u.c. faktori. Uzņēmumu nevienlīdzīgās iespējas objektīvu un subjektīvu apstākļu dēļ ir svarīgs faktors, kas var nozīmīgi iespaidot resursu sadali un tautsaimniecības produktivitāti.

Chang-Tai Hsieh un Peter J. Klenow (2009) metode ir īpaši lietderīga, jo tā ļauj veikt kropļojumu empīrisko novērtējumu katram uzņēmumam. Neiedziļinoties tehniskajās detaļās, šos kropļojumus iespējams novērtēt, izmantojot uzņēmumu finansiālos datus. Piemēram, ja kāds uzņēmums izmanto relatīvi mazāk pamatlīdzekļu, salīdzinot ar citiem nozares uzņēmumiem, tas norāda uz "kapitāla kropļojumu", kas, iespējams (bet ne obligāti), saistīts ar nepietiekamo kredītu piedāvājumu no banku puses jeb pašu līdzekļu trūkumu. Līdzīgā veidā var novērtēt "darbaspēka kropļojumu": saskaroties ar lielākām darbaspēku izmaksām (piemēram, kvalificēta darbaspēka trūkums), uzņēmums centīsies aizvietot darbaspēku ar citiem ražošanas faktoriem. Visbeidzot, pārāk zems uzņēmuma apgrozījums norādīs uz "lieluma kropļojumu" jeb apgrozījuma ierobežojumiem, kas varētu būt saistīts ar lielāku konkurenci vai nelabvēlīgiem nodokļiem. Novērtējot visus šos kropļojumus uzņēmumu līmenī, var noteikt, cik lielā mērā tie ietekmē kopējo tautsaimniecības produktivitāti. Proti, esošā situācija ir salīdzināta ar hipotētisko "ideālo" tautsaimniecību, kur visiem uzņēmumiem ir līdzīga pieeja resursiem un kropļojumu nav.

Tieši šādu analīzi veicu, izmantojot anonimizētos Latvijas uzņēmumu finanšu datus par 2006. – 2013. gadu. Rezultātus var apskatīt diezgan tehniskajā pētījumā "Resursu izlietojuma neefektivitāte Latvijā: vai krīze mainījusi situāciju?", kas atklāj, ka resursu sadalījums starp Latvijas uzņēmumiem ir tālu no efektīva, un izaugsmes potenciāls, kas panākams uz resursu pārdales rēķina, 2013. gadā bija aptuveni 27%[1]. Tas nozīmē, ka pat, nemainot katra atsevišķa uzņēmuma produktivitātes līmeni, varam nozīmīgi palielināt IKP, tikai pārvietojot darbaspēku vai kapitālu starp uzņēmumiem.

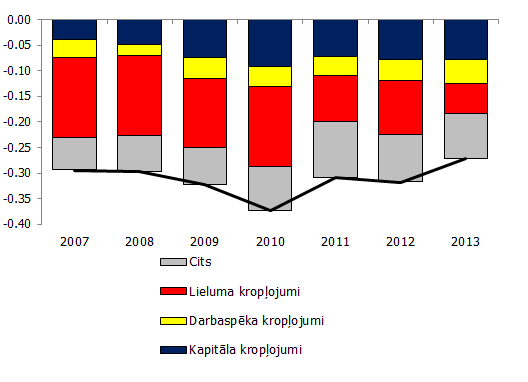

Attēls: Resursu neefektīva izlietojuma ietekme uz kopējo produktivitāti Latvijā

Avots: Benkovskis, K. (2015) "Misallocation of resources in Latvia: did anything change during the crisis?", Latvijas Banka Working Paper No.5/2015.

Resursu izlietojuma neefektivitātei 2007. – 2013. gadā nebija izteiktas tendences (skat. attēlu). Faktiski bija vērojami divi dažādi virzieni – augoša resursu izlietojuma neefektivitāte pirmskrīzes periodā un krīzes laikā (2007. – 2010. gadā) un resursu izlietojuma uzlabošanās pēc 2010. gada [2]. Interesanti, ka Latvijā, neraugoties uz spēcīgiem ārējiem un iekšējiem šokiem finanšu krīzes laikā, šajā periodā netika novērotas būtiskas līdzekļu sadalījuma efektivitātes pārmaiņas. Savukārt 2011. – 2013. gadā sarūkošais resursu neefektīvais izlietojums pozitīvi ietekmēja ekonomisko izaugsmi.

Pēc faktu konstatācijas būtu lietderīgi saprast, kas nosaka kropļojumus un kā Latvijā varētu uzlabot resursu izlietošanas efektivitāti. Detalizētāka analīze, kuru veicu savā darbā, norāda, ka galvenais avots resursu sadalījuma neefektivitātei ir lieluma kropļojums. Citiem vārdiem sakot, produktīvākie Latvijas uzņēmumi saskaras ar ierobežojumiem, kas traucē palielināt apgrozījumu un tādējādi piesaistīt vairāk ražošanas resursu. Viens no iespējamiem iemesliem, kāpēc produktīvāko Latvijas uzņēmumu apgrozījums ir ierobežots, ir atšķirīgais konkurences līmenis iekšzemes un ārējā tirgū. Saskaņā ar nesen veiktu apsekojumu eksportējošie uzņēmumi darbojas būtiski lielākas konkurences apstākļos, nekā uz iekšzemes darbību orientētie, un tas ietekmē resursu izlietojuma efektivitāti, jo eksportējošie uzņēmumi sliecas būt produktīvāki. Tas nozīmē, ka mazāk produktīviem uzņēmumiem, kuri strādā iekšzemes tirgū, ir pārāk "viegla dzīve", un tie atņem resursus tās pašas nozares produktīvajiem uzņēmumiem, kuri cīnās ārvalstu tirgos. Pēckrīzes periodā Latvijas iekšzemes un ārējā tirgū konkurences līmeņa starpība samazinājās, jo iekšzemes tirgus lielums vairs neauga tik strauji. Tas daļēji izskaidro resursu sadales uzlabošanos pēc 2010. gada.

Otrais secinājums attiecas uz kapitāla kropļojumu. Lai gan pirms krīzes kapitāla neefektīvs izlietojums bija neliels, laika gaitā tas palielinājās, 2013. gadā jau kļūstot par nozīmīgu produktivitātes zudumu avotu. Kapitāla izlietojuma neefektivitātes pieaugumu, iespējams, noteica Latvijas kredītiestāžu ieviestie stingrākie kredītu nosacījumi. Ekonometriskā analīze pētījuma 5. daļā sniedz liecību, ka preces eksportējošo uzņēmumu kapitāla izmaksas bija lielākas ierobežotā kredītu piedāvājuma dēļ. Proti, nepietiekošs kredītu piedāvājums eksportējošajiem uzņēmumiem neļāva efektīvi izmantot kapitālu un palielināt produktivitāti.

Secinājumi jeb turpmāk darāmais

Pirmkārt, varam secināt, ka konkurences līmeņa paaugstināšana iekšzemes tirgū ir viens no priekšnosacījumiem tautsaimniecības produktivitātes palielināšanai. Tas ne tikai samazinās cenas iekšzemes patērētājiem un palielinās pieejamo preču un pakalpojumu klāstu, bet arī stimulēs ražošanas resursu izmantošanu eksportējošos un inovatīvos uzņēmumos. Otrkārt, nepieciešams uzlabot kapitāla pieejamību (kredītu nosacījumus) tieši eksportējošiem uzņēmumiem. Lai gan bankas jau pašlaik kreditē eksportētājus, tās sliecas piedāvāt izdevīgākus nosacījumus lielajiem uzņēmumiem ar garu kredītu vēsturi. Līdz ar to ir vērts apsvērt papildu mehānismu radīšanu tieši jaunu un inovatīvu eksportētāju atbalstam.

- Benkovskis, K. (2015) "Misallocation of resources in Latvia: did anything change during the crisis?", Latvijas Banka Working Paper No.5/2015.

- Dias, D., Robalo, C., and Richmond, C. (2014) "Misallocation and productivity in the lead up to the Eurozone crisis", Banco de Portugal, Working Paper No. 11.

- Fadejeva, L. and Krasnopjorovs, O. (2015) "Labour market adjustment during 2008–2013 in Latvia: firm level evidence", Latvijas Banka Working Paper No.2/2015.

- Garcia-Santana, M, Moral-Benito, E., Pijoan-Mas, J., and Ramos, R. (2015) "Growing like Spain: 1995-2007", unpublished material. Available: https://www.cemfi.es/~pijoan/Work_in_Progress_files/mis_jan_2015-v03.pdf

- Hsieh, C.-T. and Klenow, P.J. (2009) "Misallocation and manufacturing TFP in China and India", The Quarterly Journal of Economics, 74(4), 1403–1448.

[1] Šis cipars nemaz nav fantastiski liels salīdzinājuma ar citām valstīm. Džantai Sje, Pīters Dž. Klenovs (Chang-Tai Hsieh un Peter J. Klenow (2009)) secināja, ka pilnīga liberalizācija paaugstinātu apstrādes rūpniecības produktivitāti par 86–115% Ķīnā, 100–128% Indijā un 20–43% ASV. Manuels Garsija-Santana, Enrike Moral-Benito, Žuzeps Pižuans-Mass, Roberto Ramos (Manuel Garcia-Santana, Enrique Moral-Benito, Josep Pijoan-Mas un Roberto Ramos) (2015), izmantojot līdzīgu metodi, aprakstīja ļoti iespaidīgu resursu neefektīva izlietojuma kāpumu Spānijā ar efektu tuvu 50% 2007. gadā. Daniels Diass, Karloss Robalo Markess (Daniel Dias, Carlos Robalo Marques un Christine Richmond (2014)) apliecināja, ka kropļojumu novēršana ļautu 2011. gadā palielināt Portugāles produkcijas izlaidi par 30%.

[2] Šis novērojums atšķiras no Daniel Dias, Carlos Robalo Marques un Christine Richmond (2014) un Manuel Garcia-Santana, Enrique Moral-Benito, Josep Pijoan-Mas un Roberto Ramos (2015) secinājumiem par Portugāli un Spāniju, kur resursu neefektīvs izlietojums laika gaitā pieauga.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Paldies par interesanto rakstu, tēma Latvijai ļoti aktuāla. Ieteikums - terminus lietot precīzāk! Autors norāda: "lai iegādātos pamatkapitālu (piemēram, darbagaldus)", vajadzētu "lai iegādātos pamatlīdzekļus jeb ilgtermiņa ieguldījumus"!