Ienākumu nevienlīdzība un nabadzība: kur esam un kā uzlabot situāciju

Pēdējā laikā publiskajā diskusijā aktuālas kļuvušas nevienlīdzības un nabadzības tēmas[1]. Bieži varam dzirdēt, ka viena vai cita politikas pasākuma mērķis ir mazināt nevienlīdzību un nabadzību vai gluži pretēji – ar kādu politikas soli nevar to panākt.

Tomēr par nevienlīdzību vai nabadzību nereti mēdz runāt ļoti vispārēji vai emocionāli, līdz ar to katrā gadījumā runa var būt par ko citu. Tāpēc viens no šī raksta mērķiem ir izskaidrot divus rādītājus, ko biežāk izmanto nevienlīdzības un nabadzības mērīšanai: Džini indeksu un nabadzības riskam pakļauto cilvēku īpatsvaru. Otrs mērķis ir paskatīties uz šiem rādītājiem detalizētāk, salīdzinot Latviju ar citām Eiropas Savienības valstīm. Trešais mērķis ir piedāvāt apspriest risinājumus, kas varētu mazināt nevienlīdzību un nabadzību Latvijā, un ar aprēķinu palīdzību pārbaudīt šo risinājumu potenciālo ietekmi.

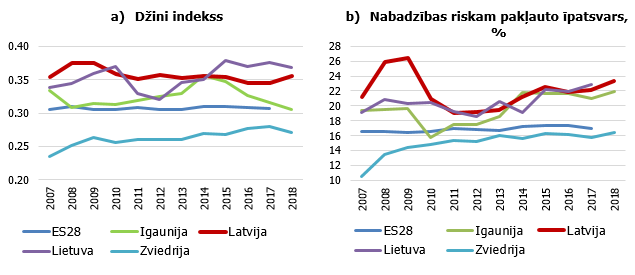

Viens no biežāk izmantotajiem veidiem, kā mērīt rīcībā esošā ienākuma nevienlīdzību, ir Džini indekss. Kopš 2007. gada Džini indekss Latvijā bijis diezgan nemainīgs. Krīzes laikā tas nedaudz pieauga, bet kopš 2011. gada līmenis stabilizējies ap 0.35 (skat. 1.a attēlu), kas ir augstāks par Eiropas vidējo rādītāju (0.31). Džini indekss variē no 0 līdz 1. Ja tas ir 0, tad pastāv absolūta vienlīdzība (t.i., visiem ir vienādi rīcībā esošie ienākumi), bet, jo vairāk tas tuvojas 1, jo lielāka ir ienākumu nevienlīdzība.

Mērot ienākumu nevienlīdzību, oficiālā statistika izmanto tā saucamo ekvivalento rīcībā esošo ienākumu, t.i., ienākumu pēc nodokļiem uz vienu mājsaimniecības locekli, to rēķinot kā svērto vidējo, kur dažādiem mājsaimniecības locekļiem tiek piemērots atšķirīgs svars. Skan sarežģīti, bet loģika ir pavisam vienkārša. Proti, lielu daļu no mājsaimniecības izdevumiem veido ikmēneša obligātie maksājumi, piemēram, par mājokli, siltumu, komunālajiem pakalpojumiem u.c., kas ne vienmēr pieaug proporcionāli cilvēku skaitam mājsaimniecībā. Tādā veidā tiek ņemts vērā, ka papildu izdevumi mājsaimniecībā uz otro pieaugušo vai bērnu ir zemāki nekā izdevumi cilvēkam, kas dzīvo viens (detalizētāku skaidrojumu skatīt raksta beigās pie definīcijām).

1. attēls. Džini indekss un nabadzības riskam pakļauto īpatsvars Eiropas valstīs

Nabadzības līmeni bieži mēra, nosakot tā saukto nabadzības riskam pakļauto īpatsvaru, tas ir, cilvēku daļu, kam ekvivalentais rīcībā esošais ienākums ir mazāks nekā 60% no vidējā ienākumu saņēmēja rocības (ienākumu mediānas) valstī. Citiem vārdiem, ja sarindotu visas mājsaimniecības Latvijā pēc ienākumiem un izvēlētos mājsaimniecību, kas atrodas tieši pa vidu, tad 60% no šīs mājsaimniecības ienākumiem uz vienu tās locekli veidotu par nabadzības slieksni izmantoto kritēriju. Proti, tiek uzskatīts, ka mājsaimniecības, kuru ienākumi uz vienu tās locekli ir zemāki par šo kritēriju, ir pakļautas nabadzības riskam. 2018. gadā viena cilvēka mājsaimniecībām Latvijā šis kritērijs bija 367 eiro mēnesī, un valstī kopumā 23% cilvēku bija pakļauti nabadzības riskam (skat. 1.b attēlu), kas ir vairāk par Eiropas vidējo līmeni (17%).

Tā kā ienākumu līmenis un bezdarba rādītāji katru gadu mainās, mainās arī nabadzības riska kritērijs un cilvēku skaits, kuru ienākumi ir zem šī kritērija. Krīzes laikā strauji pieauga bezdarbs, un līdz ar to arī pieauga cilvēku īpatsvars ar ļoti zemiem darba ienākumiem, kas atspoguļojās lielākā nabadzībai pakļauto cilvēku īpatsvarā. No 2011. gada šis rādītājs pakāpeniska auga, bet izskaidrojošie faktori bija citi. Augot kopējam algu līmenim valstī, pieauga arī nabadzības riska slieksnis. Vienlaicīgi pensijas ienākumi mainījās lēnāk, kā rezultātā palielinājās pensionāru īpatsvars nabadzības riskam pakļauto cilvēku grupā.

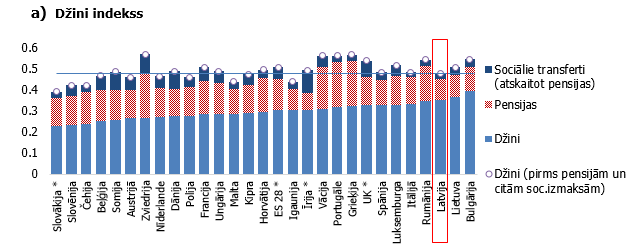

Analizējot Džini indeksu un nabadzību, ir ļoti svarīgi salīdzināt rādītājus, ko rēķina, izmantojot rīcībā esošos ienākumus pēc nodokļiem (taču pirms pensijām un pabalstiem), ar rādītājiem, ko rēķina, izmantojot rīcībā esošos ienākumus pēc nodokļiem, pensijām un pabalstiem. Tas parāda, cik lielā mērā ienākumu nevienlīdzība un nabadzība mazinās valsts sociālās politikas rezultātā, un norāda uz sociālā atbalsta sistēmas pārdales efektivitāti. Svarīgi, ka Latvijā gan nevienlīdzība, gan nabadzība pirms pabalstiem un pensijām ir tuva Eiropas vidējam līmenim. Piemēram, Zviedrijā un Vācijā šie radītāji ir pat lielāki (skat. 2. attēlu). Savukārt pensiju un sociālo transfertu loma nevienlīdzības un nabadzības mazināšanā Latvijā ir daudz mazāka nekā Eiropā. Latvija kopā ar Lietuvu ir starp trim Eiropas valstīm, kurās ir sliktākie ienākumu nevienlīdzības un nabadzības rādītāji 2018. gadā.

2. attēls. Džini indekss un nabadzības riskam pakļauto īpatsvars Eiropas valstīs pirms un pēc pensijām un pabalstiem, 2018

* Dati par šīm valstīm pieejami tikai par 2017.gadu.

Piezīme: Pabalstu efekts jāinterpretē piesardzīgi – te iekļauti tikai naudas pārskaitījumi mājsaimniecībām, taču nav iekļauta palīdzība natūrā, valsts apmaksāta izglītība/veselības aprūpe, nodokļu atvieglojumi/atlaides, kas arī ietekmē rīcībā esošo ienākumu un palielina iespēju vienlīdzību.

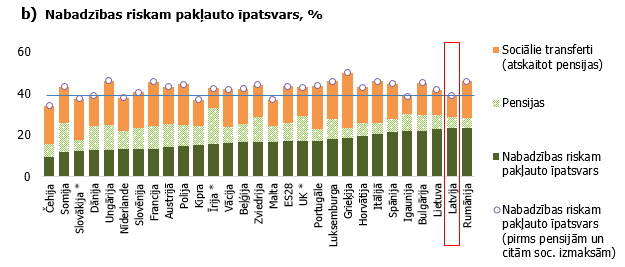

Salīdzinot sociālo pabalstu (bez pensijām) pārdales spēku Eiropas valstīs, ir svarīgi atzīmēt, ka šo pabalstu ietekme ir stiprāka tieši nabadzības mazināšanas jomā. Sociālo pabalstu ietekme uz ienākumu nevienlīdzību (Džini indeksu) ir vidēji divreiz mazāka (skat. 3. attēlu). Tas nozīmē, ka pabalstu sistēma Eiropā ir efektīvāka nabadzības apkarošanā. Piemēram, Zviedrijā ar sociālajiem pabalstiem samazina nabadzības riskam pakļauto īpatsvaru par 43%, Latvijā samazinājums ir 19%, kas ir viens no zemākajiem Eiropā (skat. 3.b attēlu).

3. attēls. Sociālo pabalstu pārdales spēks, 2018

Piezīme: uz horizontālās ass ir koeficientu vērtības, ņemot vērā pensijas, bet neieskaitot pabalstus; uz vertikālās ass – izmaiņas koeficientā (%), ņemot vērā pabalstus. Piemēram, Lietuvas Džini indekss ar pensijām, bet pirms pabalstiem, bija 0.41; ņemot vērā pabalstus, Džini indekss samazinājās par 9% un bija 0.37.

Līnijas parāda Eiropas Savienības 28 valstu vidējo līmeni.

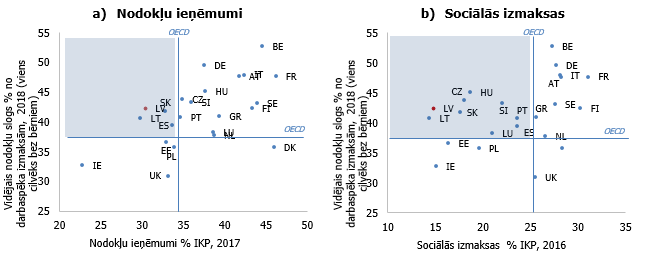

Svarīgi saprast, kāpēc Latvijā sociālo pabalstu pārdales spēks ir vājš. Vidējais nodokļu slogs Latvijā, salīdzinot ar citām Eiropas valstīm, ir samērā augsts, savukārt nodokļu ieņēmumi ir vieni no zemākajiem Eiropā (skat. 4.a attēlu), kas rezultējas zemās sociālajās izmaksās procentos no iekšzemes kopprodukta (skat. 4.b attēlu).

4. attēls. Nodokļu slogs, nodokļu ieņēmumi un sociālās izmaksas

Piezīme: Līnijas parāda OECD vidējo līmeni.

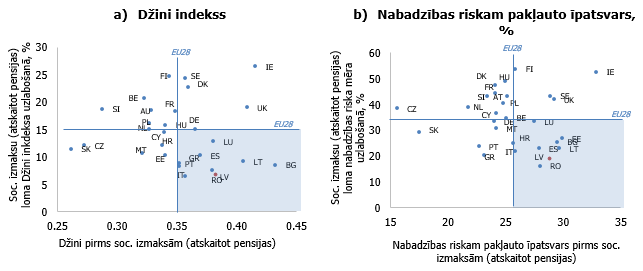

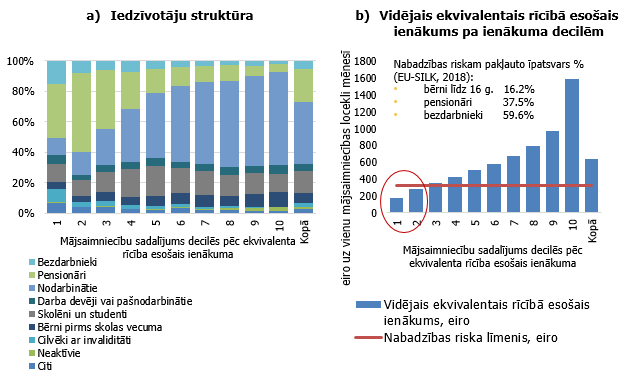

Tā kā nevienlīdzība un nabadzība ir mūsu (ekonomikas dalībnieku, valdības, institūciju) lēmumu rezultāts, tad mūsu spēkos ir arī to mazināt. Ja mēs patiešām gribam mainīt situāciju, tad svarīgi izvēlēties efektīvākos instrumentus. Latvijā 2018. gadā nabadzības riskam bija pakļauti 23% mājsaimniecību jeb vairākums mājsaimniecību no divu zemāko ienākumu decilēm un arī daļa no trešās (5.b attēls). Kas ir šie cilvēki? Iedzīvotāju struktūra pa ienākumu decilēm parāda, ka tie pārsvarā ir bezdarbnieki, pensionāri un cilvēki ar invaliditāti; tikai 10% no šiem cilvēkiem strādā algotu darbu (skat. 5.a attēlu). Apzinoties šo faktu, kļūst skaidrs, ka darbaspēka nodokļi – neapliekamais minimums, atvieglojumi par apgādājamiem – būtiski neietekmētu ienākumus mājsaimniecībām ar viszemākajiem ienākumiem. Daudz efektīvāki būtu sociālie pabalsti, kas ir tieši mērķēti uz trūcīgo mājsaimniecību atbalstu, piemēram, garantētā minimālā ienākuma (GMI) pabalsts.

5. attēls. Iedzīvotāju grupas Latvijā, kas bija pakļautas nabadzības riskam 2017. gadā (ekvivalento rīcībā esošo ienākumu deciles)

Ar GMI pabalsta palīdzību valsts veic piemaksas trūcīgajiem iedzīvotājiem līdz noteiktam minimālam ienākuma līmenim, faktiski garantējot, ka neviena sabiedrības locekļa ienākumi nebūs zemāki par GMI. Šobrīd atbilstoši Ministru kabineta noteikumiem Nr.913 GMI līmenis vienai personai ir 53 eiro mēnesī[2], no 2020. gada tas būs 64 eiro. Katra pašvaldība ir tiesīga dažādām iedzīvotāju grupām noteikt citu GMI līmeni, kas nav zemāks par šo līmeni (piemēram, GMI pensionāriem Rīgā ir 128 eiro). Kopumā GMI pabalsts Latvijā nav daudz izmantots, ko nosaka zems pabalsta līmenis. 2018. gadā GMI saņēma tikai 1.1% no visiem Latvijas iedzīvotājiem (20.8 tūkst. cilvēku), un šīs izmaksas veidoja 0.18% no sociālajiem pabalstiem valsts konsolidētajā budžetā (5.5 milj. eiro).

Raksta turpinājumā iepazīstināšu ar aprēķinu eksperimenta rezultātiem. Ar CGE-EUROMOD modeļa[3],[4] palīdzību pārbaudīju, cik lielam vajadzētu būt GMI trūcīgo iedzīvotāju atbalstam, lai pietuvotos Eiropā vidējam rīcībā esošo ienākumu nevienlīdzības un nabadzības līmenim. Lai sasniegtu šo mērķi tikai ar GMI pabalsta palielinājumu, būtu nepieciešams GMI palielināt līdz 200 eiro līmenim. Šāds GMI līmeņa palielinājums nozīmētu, ka valsts konsolidētā kopbudžeta izdevumi sociālajiem pabalstiem pieaugtu par 7-8% jeb apmēram 190 milj. eiro.

Loģisks nākamais jautājums – kā palielināt nodokļu ieņēmumus, lai finansētu papildu sociālās izmaksas? Nodokļu likmes jau ir salīdzinoši augstas, tāpēc divas iespējamas atbildes varētu būt: (1) atcelt alternatīvus nodokļu maksāšanas režīmus, piemēram, mikrouzņēmuma nodokli; (2) mazināt ēnu ekonomikas īpatsvaru (vairāk par iespējam palielināt nodokļu ieņēmumus lasiet rakstā Trīs receptes nodokļu ieņēmumu palielināšanai).

No nevienlīdzības un nabadzības aspekta ēnu ekonomikas samazināšana un mikrouzņēmumu nodokļa atcelšana ir īpaši svarīga, jo abi ievērojami pasliktina cilvēku sociālo aizsardzību. Bezdarbnieku, slimības un maternitātes pabalsti, kā arī pensijas tiek aprēķinātas, pamatojoties uz iemaksāto nodokļu apjomu, kas mikrouzņēmumu darbiniekam ir aptuveni četras reizes mazāks, nekā tas būtu vispārējā nodokļu maksāšanas režīmā[5]. Darbiniekiem, kas saņem aplokšņu algas, iemaksātais nodokļu apjoms ir atkarīgs no aplokšņu algas īpatsvara kopējā algā. Tāpēc cilvēkiem, kas šobrīd darbojas ēnu ekonomikā vai mikrouzņēmumos, nākotnes pensijas vai bezdarbnieku pabalsti, visdrīzāk, būs ļoti nelieli, tādējādi pakļaujot šos cilvēkus papildu nabadzības riskam vecumdienās vai darba zaudēšanas gadījumā.

Kopsavilkums

Par spīti kopējā algu līmeņa pieaugumam, nevienlīdzības un nabadzības riskam pakļauto īpatsvars Latvijā pēdējos gados nav īpaši mazinājies. Neskatoties uz diezgan augsto nodokļu slogu, gan iekasēto nodokļu apjoms, gan sociālie izdevumi Latvijā ir vieni no zemākajiem Eiropā. Pabalstu un pensiju sistēmas ienākumu pārdales spēks mūsu valstī ir vājš, tāpēc Džini indeksa un nabadzības rādītāji Latvijā ir vieni no sliktākajiem Eiropā (neskatoties uz to, ka šie rādītāji pirms pensijām un pabalstiem mūsu valstī ir diezgan līdzīgi citām Eiropas valstīm). Ar darba algas nodokļu atvieglojumiem nav iespējams aizsniegt iedzīvotājus zemāko ienākumu grupā, jo tie pārsvarā nestrādā. Ja mēs patiešām gribam Latvijā samazināt nevienlīdzību un it īpaši nabadzību, tad tas būtu panākams ar mērķētiem pabalstiem. Viens no šādas programmas finansēšanas avotiem varētu būt, piemēram, ienākumi no mikrouzņēmumu nodokļa režīma atcelšanas.

___________________________________________________________

Definīcijas

Džini indekss – raksturo ienākumu nevienlīdzību. Tas variē no 0 līdz 1. Džini koeficients ir 0, ja pastāv absolūta ienākumu vienlīdzība (t.i., visiem iedzīvotājiem ir vienādi ienākumi), bet, jo vairāk tas tuvojas 1, jo lielāka ir ienākumu nevienlīdzība.

Nabadzības riskam pakļauto īpatsvars – iedzīvotāju īpatsvars (procentos), kuru ekvivalentie rīcībā esošie ienākumi ir zem nabadzības riska sliekšņa, kas ir 60% no ekvivalento rīcībā esošo ienākumu mediānas.

Rīcībā esošie (neto) ienākumi – naudas ienākumi no algota darba; naudas izteiksmē pārrēķinātais darba ņēmēja natūrā gūtais ienākums, izmantojot firmas vai dienesta auto privātām vajadzībām; ienākumi vai zaudējumi, kas gūti no pašnodarbinātības; saņemtās pensijas un pabalsti; regulāra naudas palīdzība no citām mājsaimniecībām; peļņa no noguldījumu procentiem, dividendēm, akcijām; ienākumi, ko saņēmuši bērni līdz 16 gadiem; ienākumi no īpašuma izīrēšanas; saņemtā summa no Valsts ieņēmumu dienesta par ienākuma nodokļa pārmaksu (par saimnieciskās darbības veikšanu, attaisnotajiem izdevumiem – izglītību, ārstniecību u.tml.).

Ekvivalentie rīcībā esošie (neto) ienākumi – mājsaimniecības rīcībā esošie ienākumi, kuri tiek aprēķināti uz ekvivalento patērētāju. To iegūst, dalot mājsaimniecības ienākumus ar ekvivalento mājsaimniecības lielumu, kuru veido, izmantojot modificēto OECD skalu (1,0; 0,5; 0,3) – pirmajam pieaugušajam tiek pielīdzināts svars 1,0, katram nākamajam mājsaimniecības loceklim vecumā no 14 gadiem un vecākam – 0,5, bet katram par 14 gadiem jaunākam bērnam – 0,3.

Decile – vienā decilē ir 10% no visām mājsaimniecībām. Mājsaimniecības ir saranžētas pēc ienākumiem, un pirmajā decilē ir 10% mājsaimniecību ar viszemākajiem ienākumiem.

Nodokļu slogu mēs aprēķinām, katram darbiniekam summējot darba devēja un darba ņēmēja sociālās iemaksas ar ienākuma nodokli un attiecinot tos pret darbaspēka izmaksām.

EUROMOD ir Eiropas nodokļu-pabalstu mikrosimulācijas modelis, kas veidots un tiek uzturēts Sociālo un ekonomikas pētījumu institūtā (Institute for Social & Economic Research (ISER, University of Essex)) sadarbībā ar nacionālām ekspertu grupām. Latvijas nacionālā ekspertu grupa ir BICEPS[6]. https://www.euromod.ac.uk/about/country-by-country/latvia.

CGE-EUROMOD ir Latvijas Bankas un BICEPS izveidots modelis, kas apvieno vispārēja līdzsvara makro modeli (CGE), kam pamatā ir Latvijas izmaksu un izlaides datubāze, ar nodokļu-pabalstu mikrosimulācijas modeli (EUROMOD), kas ir balstīts uz EU-SILC aptaujas mikrodatiem. CGE-EUROMOD modelis ir īpaši piemērots nodokļu un pabalstu politikas izmaiņu analīzei, jo ļauj izpētīt ne tikai tiešā efekta sadalījuma efektus, bet arī makro ietekmi, ņemot vērā netiešas ietekmes no izmaiņām patēriņā, nodarbinātībā, cenās un eksportā. Modelējot nodokļu un pabalstu politikas scenārijus, CGE-EUROMOD modeļa mikrosimulācijas aspekts ļauj izanalizēt gan tiešo, gan kopējo ietekmi uz Latvijas ienākumu nevienlīdzību un nabadzību.

Literatūras avoti

[1] Iepriekš par šo tēmu kopā ar Līvu Zorgenfreiju rakstījām pirms gada. L.Zorgenfreija, L. Fadejeva Kā mazināt ienākumu nevienlīdzību Latvijā?, 12.11.2018., www.makroekonomika.lv

[2] Ministru kabineta noteikumi Nr. 913 "Noteikumi par garantēto minimālo ienākumu līmeni", Rīgā 2012. gada 18. decembrī.

[3] A. Pluta, P. Recchia and A. Zasova (2017). "EUROMOD country report: Latvia 2014-2017".

[4] Beņkovskis, K., Goluzins, E., Tkačevs, O. (2016) "Vispārējā līdzsvara aprēķina modelis ar fiskālā sektora datiem: Latvijas tautsaimniecības novērtējums", Latvijas Bankas pētījumu sērija 1/2016, Latvijas Banka

[5] K.Zutis, K. Vilerts, L.Fadejeva Trīs receptes nodokļu ieņēmumu palielināšanai, 2.12.2019., makroekonomika.lv

[6] A. Pluta, P. Recchia and A. Zasova (2017). "EUROMOD country report: Latvia 2014-2017".

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti