Nenokausim kazu, kas vēl dod pienu!

Līdzīgi ir arī ar nodokļu maksāšanu, nemaksāšanu, daļēju maksāšanu, ko lielā mērā ietekmē attiecības ar valsti. Un ikvienu noturīgu attiecību pamatā ir uzticēšanās un ilgtspēja. Par to šoreiz stāstīšu nodokļu maksāšanas un to reformas kontekstā.

Uzticēšanās ir pamatā jebkurām attiecībām, tai skaitā – nodokļu maksāšanai. Nodokļu maksāšana ir attiecības starp indivīdu un valsti jeb sabiedrību, un arī šīs attiecības balstās uz uzticēšanos. Savstarpējā uzticēšanās izpaužas kā nodokļu maksāšana, no vienas puses, un atbilstošu valsts pakalpojumu saņemšana, no otras puses.

Ilgtspēju savukārt varētu definēt kā nodokļu maksāšanu (pietiekoši maz, lai neslāpētu ekonomisko aktivitāti) pret sociālo labumu saņemšanu (pietiekoši daudz, lai apmierinātu vajadzības). Nodokļu nasta nevar būt tik smaga, ka to ir grūti samaksāt. Tas kavē ekonomikas izaugsmi, mazinot potenciāli iekasējamo nodokļu apjomu.

Dažādas iedzīvotāju aptaujas, t.sk. Fiskālās disciplīnas padomes veiktā [1], liecina, ka cilvēki par savu labklājību no valsts sagaida augstu atbildības līmeni. Piemēram, 64% iedzīvotāju "piekrīt" vai "drīzāk piekrīt", ka valstij jāuzņemas lielāka atbildība, lai ikviens būtu nodrošināts. Tiesa, šādās aptaujās rezultāti mēdz mainīties, savietojot valsts atbildības jautājumu līdztekus iedzīvotāju vēlmei maksāt augstākus nodokļus un pretī saņemot labākus pakalpojumus. Sastopoties ar tiešu pretnostatījumu, cilvēki apzinās, ka, nepārdomāti paēdinot vilku, kaza var nepalikt dzīva. Kā tālāk redzēsim, Latvijas nodokļu sistēmā šī apzināšanās tomēr līdz galam nav izpaudusies.

Nav nozīmes izlikties, ka mums ir bagātīga sociālās aizsardzības sistēma, ko nodrošinām, maksājot augstus nodokļus. Skaitļi ātri atšifrē patieso ainu: nodokļi mums tiešām ir augsti, taču ar to, ko faktiski iekasējam, tik un tā ir par maz. Skaitļi ir nesaudzīgi, jo starptautiskā salīdzinājumā sociālais nodrošinājums Latvijā ir zems.

Maksāšanu skatot atsevišķi, tajā pašā Fiskālās disciplīnas padomes aptaujā atrodams, ka nodokļu maksāšanu par pilnībā obligātu uzskata tikai vairāk nekā trešdaļa respondentu, un vēl trešdaļa "gatava piekrist", ka "jāmaksā ir obligāti". Ar šādu maksātāju attieksmi "lielākai valsts atbildībai" būs par maz.

Kas vēl ir uzticēšanās? Uzticēšanās ir arī solidaritāte ar sociālo sistēmu. Mēs, strādājošie, pašlaik maksājam šodienas pensionāru pensijas, bet nākotnē savukārt sagaidām, ka tā laika strādājošie samaksās pensijas mums. Bet cik daudz ir šīs uzticēšanās? Ja cilvēki pensijām īpaši netic un tās negaida, tad arī nodokļu maksāšanas disciplīna ir vāja. Līdz ar to ir maz līdzekļu, ko samaksāt jau šodienas pensionāriem.

Šis uzticēšanās līmenis tiek reģistrēts arī ar mūsu šī brīža iemaksām pensiju uzkrājumos, kas savukārt noteiks to, cik lielas (mazas) pensijas mums varēs aprēķināt nākotnē. Ja neticam pensijām un nemaksājam nodokļus, tās tiešām būs mazas – un pilnīgi bez nekādas mistikas, tā ir tīrā matemātika.

Cik ilgtspējīga ir šāda situācija? Varētu gadīties, ka arī nākotnes pensionārus viņu pensiju līmenis neapmierinās un apburtais loks turpināsies. Pensionāri centīsies ietekmēt politiku, lai no nodokļu maksātājiem iegūtu vairāk līdzekļu, bet nodokļu maksātāji centīsies no pilnīgas nodokļu nomaksas izvairīties.

Visnekaitīgākā līdzekļu iegūšanas recepte

Kā iegūt vairāk līdzekļu, tajā pašā laikā nekaitējot ekonomikas izaugsmei, kas nestu vairāk ienākumu visiem?

Ņemot par piemēru sociālās apdrošināšanas iemaksas, kas nodrošina sociālo pakalpojumu daudzumu, t.sk. pensiju lielumu, sociālajās iemaksās Latvijā 2016. gada budžetā tika iemaksāti nedaudz virs 2 miljardiem EUR.

Par vienu procentpunktu no iemaksu likmes, ko iemaksā valsts budžetā (t.i. bez daļas, kas aiziet pensiju 2. līmenī), ņemot vērā arī algu atšķirības, strādājošais gan Igaunijā, gan Lietuvā sociālajā budžetā vidēji iemaksā vairāk nekā Latvijā. Kopējais atalgojums valstī bija 11.5 miljardi EUR [2], bet, piemēram, Igaunijā no 10.3 miljardiem sociālajā budžetā iemaksāti 2.4 miljardi. Ņemot vērā nedaudz zemāko (budžetā iemaksāto) sociālās apdrošināšanas likmi, kopējā summa Latvijas budžetā būtu virs 2.4 miljardiem - par vairāk nekā 300 milj. EUR jeb 17% vairāk

Ja mēs maksātu nodokļus tā kā tuvākie kaimiņi, vidējās pensijas Latvijā būtu par teju 50 EUR mēnesī lielākas.

Kāpēc tas tā nav? Daļēji to nosaka nodokļu likumdošana, atšķirīgas nodokļu likmes dažādām nodarbinātības formām un nodokļa griesti. Bet galvenais "vaininieks" ir lielās ēnu ekonomikas atšķirības ar kaimiņiem (to, piemēram, apstiprina Eiropas Komisijas neiekasētā pievienotās vērtības nodokļa aprēķini [3], SSE Riga Ēnu ekonomikas indekss).

Savukārt galvenie faktori, kas nosaka ēnu ekonomiku un nodokļu maksāšanas disciplīnu, ir uzticēšanās valsts tēriņu politikai, pensiju sistēmai, nodokļu sistēmas komplicētība, kā arī nodokļu sloga lielums, valsts ieņēmumu administrācijas darbība.

Valsts ieņēmumu dienests (VID) Latvijā pēdējos gados veicis ļoti labu darbu, uz ko norāda gan Eiropas Komisijas aprēķinātā neiekasētā pievienotās vērtības nodokļa apmēra samazinājums (dati tikai līdz 2014. gadam), gan paša VID aprēķinātais neiekasēto nodokļu apjoms dažādiem nodokļu veidiem [5].

Tas raisa optimismu, ka, mazinot atlikušo neiekasēto nodokļu apjomu, vēl ir potenciāls nodokļu ieņēmumu pieaugumam. 2016. gadā absolūtos skaitļos teorētiskā plaisa bija: sociālās apdrošināšanas iemaksas 618 milj. EUR, pievienotās vērtības nodoklis 419 milj. EUR, iedzīvotāju ienākuma nodoklis 352 milj. EUR. Salīdzinot ar piemēru par sociālās apdrošināšanas iemaksu iekasējamību Igaunijā, šis skaitlis parāda vēl divas reizes lielāku potenciālu, taču protams ēnu ekonomiku izskaust par 100% ir utopiski.

Valsts ar salīdzinoši augstu nodokļu maksāšanas disciplīnu ir Zviedrija. Viņu nodokļu dienesta aptaujā 78% respondentu atbildējuši, ka noteikti neizvairītos no nodokļu maksāšanas, pat ja tāda iespēja rastos [6], kas ir diezgan spēcīga apņemšanās. EK vērtē, ka pievienotās vērtības nodokli Zviedrijā nesamaksā tikai 1% no maksimāli iespējamā, kas ir labākais rādītājs Eiropas Savienībā (salīdzinājumam - Latvijā 23.4%).

Zviedrijas nodokļu maksātāju neapmierinātības cēlonis (ar nodokļu sistēmu, ieņēmumu dienesta darbību) ir nodokļu anketu skaits, to aizpildīšanas sarežģītība, iedzīvotāji informāciju iegūst no avīzēm, infografikām, bankām, tie nesaprot nodokļu terminus, nepārzina informāciju par nodokļu atmaksām. Informācijas un izpratnes trūkums lielāks ir tieši zemāku ienākumu grupām, turklāt liela daļa nodokļu tiek izlietota bezjēdzīgiem mērķiem (tā uzskata 56% aptaujāto). Tikai nedaudz virs puses aptaujāto uzskata, ka nodokļi ir atbilstoši, ņemot vērā saņemtos labumus. Par kuru valsti ir runa? Iespējams, uzminējāt – par Zviedriju, 1969. gadā [7].

Zviedrijas ieņēmumu dienests saka, ka ir noiets 30 gadu ceļš – no laupītājus ķeroša policista kļūstot par klientu servisa iestādi, ja 70-tajos gados galvenais fokuss bija uz nodokļu piespiedu iekasēšanu, tad, attīstot servisa filozofiju, šobrīd jau galvenais fokuss ir uz savstarpējās uzticēšanās kultūras veidošanu.

Kāpēc nodokļus maksā Zviedrijā un Igaunijā? Igaunijas ieņēmumu dienests veido draudzīgu pakalpojuma sniedzēja tēlu. Tā vadītājs uzskata, ka nodokļu nomaksa principā ir labprātīga, bet pati iestāde tikai atver kontu, kur uzņēmējam to ieskaitīt un palīdz veikt nodokļu aprēķinus. Zviedrija nekautrējas uzsvērt arī principu, ka jāpanāk, lai visi nodokļus maksā vienlīdzīgi un joprojām strādā pie iekasēšanas mehānismu uzlabošanas. Tomēr arī igauņi ir tikai labas nodokļu maksāšanas kultūras veidošanas sākumā, kamēr zviedri jau nogājuši vismaz 30 gadu ceļu.

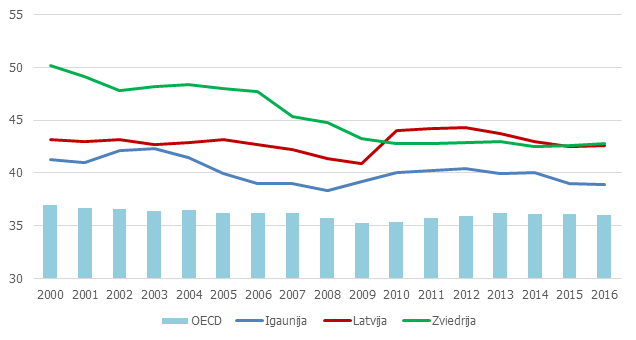

Kā zināms, Zviedrija ir valsts ar augstu labklājības līmeni. Augsta sociālā nodrošinātība prasa lielus līdzekļus, ko iekasē no nodokļiem. Tā tas arī ir, piemēram, darbaspēka nodokļos no vidējās algas Zviedrijas nodokļu likumdošana paredz iekasēt 42.8% (2016, Ekonomiskās sadarbības un attīstības organizācija (OECD)). Kurā valstī vēl ir līdzīga situācija? Latvijā 2016. gadā no vidējās algas pelnītāja jāiekasē 42.6%, bet Igaunijā - 38.9%.

Attēls. Vidējais nodokļu slogs uz darba algu 2000.-2016., %

Interesanti, ka stereotipisko priekšstatu par Zviedriju kā augstāko darba nodokļu zemi var nākties mainīt. Izskatās, ka darbaspēka nodokļu dārdzības topā mums ir visas iespējas apsteigt Zviedriju. Kopš 2000. gada paralēli Zviedrijas ieņēmumu dienesta darbības attīstībai, darbaspēka nodokļu likme ir kritusies, savukārt Latvija pēc krīzes palielināja nodokļu līmeni, sasniedzot Zviedrijas līmeni.

Iekasētais nodokļu apjoms Latvijā (14.3% no IKP, 2015. g., pēc OECD datiem) ir relatīvi mazāks nekā Igaunijā (17% no IKP, 2015. g., OECD) un Zviedrijā (26.8% no IKP, 2015. g., OECD). Tajā pašā laikā nodokļu apjoms, ko vēlamies iekasēt, ir augstāks (vai vienāds ar Zviedriju)! Tā vien šķiet, ka kaut kas nav īsti pareizi – pastāv plaisa starp vēlmi un reāli iespējamo. Vienai pusei jānāk otrai pretī, bet kāds būtu efektīvākais ceļš?

Neskatoties uz aptaujām, kas pavisam paredzami norāda, ka nodokļus maksāt ir mazāk aizraujoši, nekā saņemt sociālos labumus, tomēr Latvijas likumos esam paredzējuši augstus nodokļus. Rodas aizdomas, ka balsotāju vidū, kas nosaka politiķu rīcību, varētu būt lielāks tādu cilvēku īpatsvars, kas vairāk domā par sociālo labumu finansēšanas pusi, bet pēc nodokļu statistikas izskatās, ka nodokļu maksātāji nav īsti mierā, nevēloties vai nespējot maksāt "pēc pilnas programmas".

Skaidrs, ka, turpinot šādu stratēģiju – prasīt maksātājiem maksāt vēl vairāk (celt nodokļus), nāksies saskarties maksātāju pretreakciju – vēl lielāku izvairīšanos. Tas papildus demogrāfiskajai tendencei veicinās maksātāju skaita mazināšanos, un, tieši pretēji, augs budžeta naudas saņēmēju skaits.

Ilgtspējas vārdā jātiecas ne tikai pēc iedzīvotāju, bet arī nodokļu maksātāju skaita palielināšanu. Ja ar šībrīža nodokļu slogu tik labi nevedas, varbūt sākumā iekasēšanas ziņā jāpiepilda zemākas ambīcijas? Un ar zemākiem nodokļiem jādod impulss tautsaimniecības attīstībai, nenokaujot vēlmi maksāt?

Zemākas likmes darbaspēkam veicinātu vēlmi nodokļus maksāt. Maksātāja rīcībā paliek lielāki līdzekļi, īstenojot vēlmi pēc mazākas valsts pārvaldes, bet arī valsts maciņš iegūtu no uzlabotas maksāšanas disciplīnas. Turklāt lielāks iegūstamo ieņēmumu apjoms veicinātu iedzīvotāju vēlmi strādāt, it sevišķi kombinācijā ar būtisku neapliekamo minimumu zemāko algu galā, vispār domājot, vai iesaistīties legālajā darba tirgū.

Papildus nodokļu maksātājam nevajadzētu dot pamatu apšaubīt valsts politikas uzticamību. Biežās nodokļu maiņas, neskaidrība par nākotni, pirmkārt, jau padara sarežģītu gan pašu maksāšanu, gan biznesa plānošanu. Un kā ir ar valsts komunikāciju par līdzekļu tērēšanu un kārtību izdevumu programmās? Arī šeit ir ko darīt, lai veicinātu efektivitāti un maksātāju uzticēšanos.

Šobrīd nedrīkst mazināt nodokļus maksātāju vēlmi uzticēt savu naudu valstij, jo, apzinīgo maksātāju skaitam rūkot, nodokļus līdz bezgalībai celt tāpat nevarēs. Rezultātā - pensijas kā bija, tā arī paliks mazas. Pensijas būs mazas arī nodokļu nemaksātāju vai maz-maksātāju pašu mazā pensiju kapitāla dēļ, tas noteikti radīs sociālu spiedienu un tad sekojoši arī veidosies lielāki valsts izdevumi. Jāpiebilst, ka šajā procesā augošais valsts parāds, nespējot segt izdevumus ar ieņēmumiem, jebkādu risinājumu saistībā ar apkalpojamo parādu padarīs vēl sarežģītāku.

Šībrīža nodokļu reformu diskusiju kontekstā absolūti noraidāms ir priekšlikums par sociālās apdrošināšanas iemaksu celšanu, lai rastu papildu līdzekļus veselības aprūpes nozarei. Ierosinājums, pirmkārt, nebūtu saistāms ar nodokļu reformu – tas ar to nonāk pretrunās un anulē tās galveno mērķi - atvieglot darbaspēka nodokļu nastu.

Otrkārt, šaujot pa vilka aizkosto kazu (jeb nodokļu maksātājiem), nevis vēl brīvē skraidošajiem āzīšiem (nemaksātājiem), tas ir netaisnīgs risinājums un nesasniegs pat savus īstermiņa ieņēmumu mērķus. Skatoties ilgtermiņā, rūkot ganāmpulkam, var nosprāgt arī pats vilks.

[2] Eurostat

[3] https://ec.europa.eu/taxation_customs/business/tax-cooperation-control/…

[5] https://www.vid.gov.lv/sites/default/files/dokumenti/vid_strategiskie_r…

[6] https://www.slideshare.net/EUROsociAL-II/voluntary-tax-compliance-skatt…

[7] https://www.jstor.org/stable/41861983?seq=1#page_scan_tab_contents

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti