Covid-19 ietekme uz atsevišķām eiro zonas valstīm

Neskatoties uz to, ka vīrusa ierobežojošie pasākumi ekonomisko aktivitāti bremzē samērā līdzīgi visā pasaulē (t.i., krīt privātais patēriņš, uzņēmumiem strauji samazinās apgrozījums un pieaug bezdarbs), radītās negatīvās sekas atšķirsies katrā valstī, ņemot vērā tās “izejas pozīciju”, no kuras tā iekļuva Covid-19 krīzē, ekonomikas struktūras īpatnības, kā arī valdības fiskālo kapacitāti un sekojošo rīcību krīzes seku mazināšanai.

Īsumā:

- Covid-19 ietekmē ekonomisko aktivitāti visā pasaulē, tomēr negatīvās sekas katrā valstī atšķiras;

- Būtiskākie faktori, kas nosaka ietekmes dziļumu, ir ekonomikas stāvoklis gada sākumā, ekonomikas struktūras īpatnības un valdību fiskālā kapacitāte palīdzēt iedzīvotājiem, uzņēmumiem un ekonomikai kopumā;

- Eiro zonas ekonomikas atgriešanās pirmskrīzes līmenī, pēc ECB vērtējuma, gaidāma 2022. gada nogalē;

- Lielākais kritums 2020.gada 4.ceturksnī – Spānijā, Itālijā un Francijā;

- Īrijā negaidīts ekonomikas kāpums, pateicoties globālo kompāniju panākumiem;

- Eiro zonas valstu budžeta deficīts 2020. gadā sasniegs 8.5% no iekšzemes kopprodukta (IKP), bet valdības parāds pieaugs līdz 101.3% no IKP;

- Papildus fiskālajam atbalstam iesaistās arī eiro zonas centrālās bankas un ECB, īstenojot 1.35 triljonus eiro vērtu aktīvu iegādes programmu.

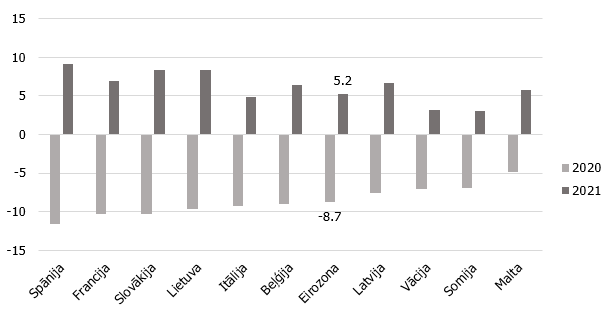

Eiropas Centrālās bankas (ECB) jūnija prognozēšanas cikla ietvaros š.g. 4. jūnijā tika publicētas jaunākās makroekonomiskās prognozes[1], kas paredz, ka eiro zonas ekonomika kopumā 2020. gadā saruks par 8.7% un pēc tam atsāks izaugsmi ar pieauguma tempu 5.2% un 3.3% attiecīgi 2021. un 2022. gadā. Atbilstoši eiro zonas dalībvalstu publicētajām prognozēm – vislielākā ekonomikas lejupslīde 2020. gadā sagaidāma Spānijā un Francijā, savukārt Vācija piedzīvos mazāku kritumu nekā eiro zona kopumā. Vienlaikus valstis ar lielāku IKP samazinājumu 2020. gadā jau 2021. gadā uzrādīs ātrāku atveseļošanos, t.i., Francija un Spānija atkopsies ar tempu, kas ir straujāks nekā eiro zonā kopumā, savukārt Vācija – lēnāk.

1. attēls. Prognozes par ekonomikas izaugsmi eiro zonas valstīs* 2020. un 2021.gadā (%, g/g, s.i.)

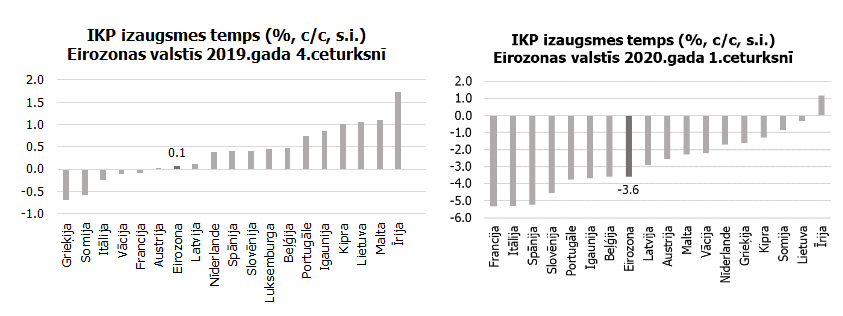

Viens no faktoriem, kas ietekmēs krīzes smagumu un nepieciešamo atkopšanās laiku, ir ekonomikas veselība 2019. gada beigās un tās potenciālā noturība pret satricinājumiem. Valstis ar vājāku rezultātu 2019. gada pēdējā ceturksnī ir starp valstīm ar lielāko kritumu 2020. gada 1. ceturksnī. Piemēram, Itālija un Francija 2019. gada 4. ceturksni noslēdza ar negatīvu izaugsmes tempu, kas jau tad liecināja par ar Covid-19 nesaistītiem izaicinājumiem. Šīs problēmas ekonomikas krīzes gadījumā tikai saasinās.

2. attēls. IKP izaugsmes tempi

Francijā 4. ceturkšņa kritums bija negaidīts. Plašas protestu akcijas pret jaunizstrādāto pensijas plānu būtiski ietekmēja ekonomisko darbību valstī un padarīja uzņēmumus mazāk sagatavotus recesijai.

Līdzīgi arī Latvijas transporta nozare, kas veido būtisku daļu no valsts izaugsmes, sāka sarukt jau pirms vīrusa uzliesmojuma, tādēļ ierobežojumu rezultātā radītās negatīvās sekas būs lielākas un grūtāk pārvaramas nākotnē.[2]

Īrija kontrastē ar citām eiro zonas valstīm, uzrādot pozitīvu izaugsmi 1. ceturksnī, kuru veicināja daudznacionālo uzņēmumu darbība IT un komunikāciju (sociālie mediji), kā arī farmācijas nozarēs (piemēram, HP, Google, Pfizer un Genzyme).

2020. gada 1. ceturkšņa rezultāti arī iezīmē (kā jebkurā krīzē) svarīgu faktoru – valsts specifiskās nozares, kas iepriekš balstīja izaugsmi. Valstīm, kurām lielāko devumu ekonomikas izaugsmei sniedza tādas nozares un sektori, kas Covid-19 ierobežojošo pasākumu rezultātā apstādināja vai tikai daļēji veica savu darbību (piemēram, tūrisma, ēdināšanas u.c. sektori), ir pakļautas lielākam riskam.

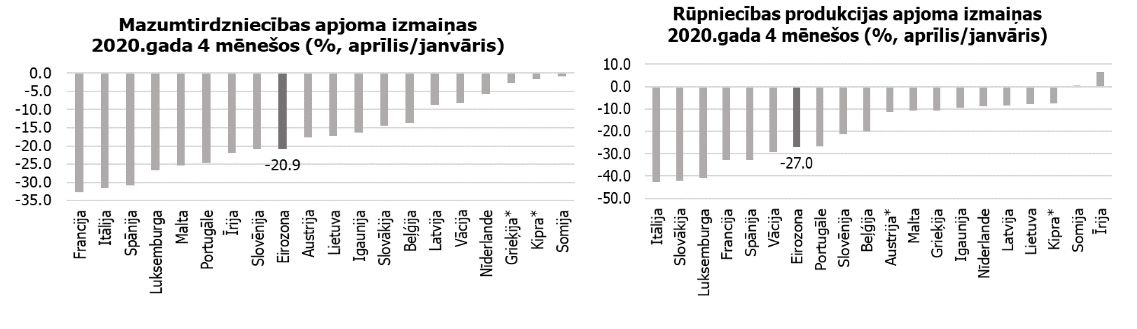

Salīdzinot rūpniecības produkcijas un mazumtirdzniecības apjoma izmaiņas īsi pirms vīrusa uzliesmojuma gada sākumā un uz aprīļa beigām (aktuālākie pieejamie dati), var novērot, ka valstis, kurām tiek prognozēti samērā būtiski IKP kritumi, ir valstis ar 20% un vairāk procentu samazinājumiem abos indikatoros. Vienlaikus jāatzīmē, ka Vācijā rūpniecības nozare bija sākusi stagnēt ilgi pirms ierobežojošo pasākumu ieviešanas, tādēļ arī tur novērojams būtisks kritums 2020. gada pirmajos mēnešos. Gadījumā, ja valstīm ar lieliem kritumiem minētajās nozarēs nav citu spēcīgu nozaru, kuras Covid-19 krīze skāra mazāk vai arī otrādāk – veicināja (piemēram, IT, farmācija), kas atbalstītu cietušo ekonomikas daļu, tad tās ir vairāk apdraudētas ciest smagu recesiju un lēnu atkopšanos.

3. attēls. Rūpniecības un mazumtirdzniecības produkcijas apjoma izmaiņas

Covid-19 krīze būtiski atšķirsies no finanšu krīzes, ko piedzīvojām pagājušajā dekādē. No vienas puses, vīruss izraisīja piedāvājuma puses šoku – noslēdzot ekonomiku, lai mazinātu vīrusa izplatīšanos, daudzu nozaru uzņēmumi nevarēja turpināt savu darbību, līdz ar to strauji sarūkot pakalpojumu un produktu piedāvājumam ekonomikā. No otras puses, ierobežojošie pasākumi tieši ietekmēja pieprasījumu – cilvēkiem paliekot mājās, samazinājās viņu tēriņi ceļojumos, lielveikalos, restorānos un izklaides vietās. To, cik ātri atjaunosies pieprasījums, noteiks tādi faktori kā iedzīvotāju labklājība (vidējie mājsaimniecības ienākumi un sociālā nodrošinātība), plaisa starp zemākajiem un augstākajiem ienākumiem. Spēja veikt uzkrājumus noteiks IKP krituma dziļumu un nepieciešamo laiku, lai ekonomiku atgrieztu "pirms-vīrusa" stāvoklī.

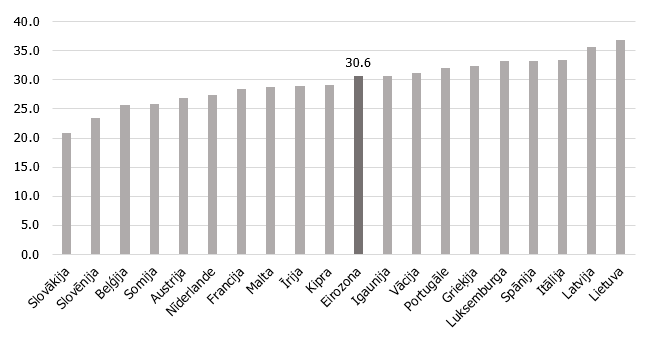

4. attēls. Džini indekss eiro zonas valstīs 2018. gadā

Dati par ienākumu nevienlīdzības līmeni eiro zonā norāda, ka Latvija, Lietuva un Itālija 2018. gadā uzrādīja lielāko atšķirību starp dažādu ienākumu līmeņa mājsaimniecībām. Augstais Džini indekss rada bažas, ka liela daļa mājsaimniecību krīzi sagaidīja relatīvi mazāk sagatavotas nekā citās eiro zonas valstīs. Piemēram, valstis ar tādām mājsaimniecībām, kurām ir mazāki uzkrājumi un augstāki parādi, samazinās savu patēriņu daudz straujāk, radot risku par turpmāku spirāles attīstību uz leju, t.i., zemāks privātais patēriņš ietekmē uzņēmumu darbību, samazinās investīcijas un nodarbinātība, krīt vidējās algas apmērs utt. Valstis, kur mājsaimniecības uzkrāja līdzekļus pirms Covid-19 krīzes, būs ātrāk gatavas atsākt tērēt un līdz ar to atjaunot pieprasījumu pēc produktiem un pakalpojumiem valstī. Protams, ir svarīgi atzīmēt, ka joprojām pastāvošā nenoteiktība par turpmākajām ekonomikas perspektīvām ietekmēs mājsaimniecību uzvedību un tās izvēlēsies tēriņus atlikt tuvākajā nākotnē. Tas arī atspoguļojas IKP prognozēs 2020. gadam, kur eiro zonas valstis paredz augstāku mājsaimniecību uzkrājumu līmeni un mazāku privātā patēriņa devumu.

Pieprasījuma un piedāvājuma šoka mīkstināšanā jeb, citiem vārdiem sakot, kāds būs atveseļošanās temps - būtisku lomu spēlēs valstu valdību fiskālais atbalsts iedzīvotājiem un uzņēmumiem. Tomēr to lielā mērā arī nosaka pašu valstu fiskālā kapacitāte rīkoties krīzes sākuma posmā (proti, cik valdība ir bijusi tālredzīgs un gādīgs saimnieks valsts budžeta ilgtermiņa plānošanā – uzkrājot labos laikos, lai tērētu sliktos laikos). Šobrīd valstis ar prociklisku (un nevis pretciklisku, kā ieteicams) budžeta plānošanas uzvedību iepriekšējos gados saskaras ar problēmu, ka to budžeta deficīts un parāds jau gada sākumā bija satraucošā līmenī un pasākumu īstenošana Covid-19 krīzes mazināšanai rada papildu riskus valdības finanšu ilgtspējai. Eiro zonas lielākā ekonomika, Vācija, ievērojot pretciklisku budžeta plānošanu, kad budžets iepriekšējos gados tika veidots ar pārpalikumu, krīzes brīdī var atļauties veikt apjomīgu pasākumu kopumu (grantu, garantiju un aizdevumu veidā), sagaidot ekonomikas revitalizāciju ātrāk nekā citās eiro zonas valstīs.

Fiskālo pasākumu apjoms un to efektivitāte, tēmējot uz tām uzņēmumu un iedzīvotāju grupām, kurām palīdzība krīzē būs visnepieciešamākā, būs izšķirošs faktors, vai dalībvalsts turpinās ceļu uz konverģenci eiro zonas līmenī vai arī attālināsies no tā.

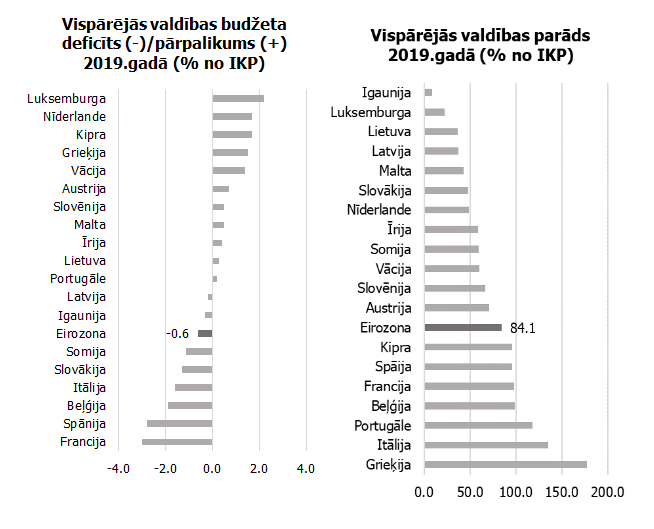

Ņemot vērā ārkārtas fiskālos pasākumus un negatīvo ciklisko komponenti, kas atspoguļo makroekonomiskās perspektīvas pasliktināšanos, ECB prognozē, ka, 2020. gadu beidzot, kopējais eiro zonas vispārējas valdības deficīts palielināsies līdz 8.5% no IKP (šis rādītājs 2019. gadā bija 0.6% no IKP), savukārt vispārējās valdības parāds pārsniegs100% no IKP (84.1% no IKP 2019. gadā).

5. attēls. Vispārējās valdības budžeta bilance un parāds 2019.gadā

ECB martā izziņoja plašu monetārās politikas un uzraudzības pasākumu kopumu, lai jau laikus piedāvātu eiro zonas valstīm monetāro instrumentu klāstu krīzes pārvarēšanai. Viens no būtiskākajiem atbalstiem no ECB puses ir jaunā Pandēmijas ārkārtas aktīvu iegādes programma (PEPP), kuras ietvaros ECB iegādājas gan investīciju līmeņa uzņēmumu un valdības obligācijas, gan īstermiņa parādzīmes (kopējais apjoms līdz 1.35 triljoniem eiro).

Vienlaikus, turpinot 2015. gadā uzsākto aktīvu iegādes programmu (APP) ar neto iegādes mēneša apjomu 20 mljrd. eiro, ECB papildus līdz šī gada beigām iegādāsies aktīvus vēl 120 mljrd. eiro apjomā. Apstākļos, kad finanšu tirgos vērojams riska uztveres kāpums ar vienlaikus pieaugošu aizņemšanās nepieciešamību valdībām krīzes pasākumu finansēšanai, šie instrumenti būtiski atvieglo valdībām aizņemšanās iespējas, lai sniegtu nepieciešamo atbalstu ekonomikai.

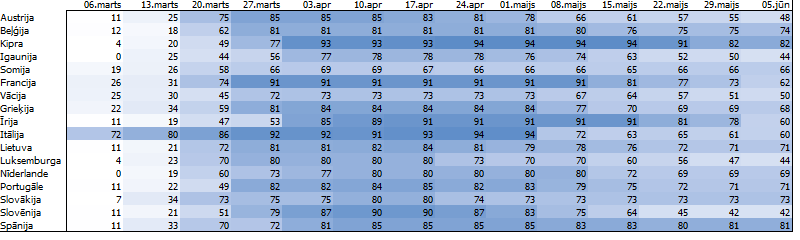

Pēdējās nedēļās dalībvalstis sāk atvieglot ierobežojumus, tomēr ekonomiskās aktivitātes līmenis ne tuvu nav tāds, kāds bija pirms vīrusa uzliesmojuma. Oksfordas universitāte ir izstrādājusi Covid-19 valdības rīcības indeksu, kas novērtē ierobežojošo pasākumu stingrumu valstīs. [3] Atbilstoši pēdējiem pieejamajiem datiem (zemāk tabulā) var redzēt, ka daudzās eiro zonas valstīs vēl ir saglabājies samērā stingrs ierobežojumu režīms. Šo pasākumu ilgums atstāj tiešu ietekmi uz ekonomisko aktivitāti. ECB provizoriski paredz, ka ekonomiskā aktivitāte varētu atjaunoties iepriekšējā līmenī tikai šā gada otrajā pusē. Gadījumā, ja iedzīvotāji un uzņēmumi darbus ierastajā ritmā atsāks vēlāk, tad attiecīgi būs sagaidāma lēnāka atveseļošanās.

6. attēls. Oksfordas universitātes Covid-19 Valdības rīcības indekss (7 dienu vidējā vērtība)

Rezumējot iepriekš minēto, šie faktori nav vienīgie, kas ietekmēs turpmāko ekonomikas attīstību eiro zonā. Uz šo brīdi ir pieejami tikai daži makroekonomiskie rādītāji, kas norāda uz vēl nebijuši strauju ekonomikas lejupslīdi, kuras dziļāko punktu eiro zonas valstis pieredzēja aprīlī. Viens no lielākajiem jautājumiem, kas šobrīd vēl ir atklāts, – kad ekonomika atgriezīsies iepriekšējā stāvoklī (atbilstoši pašreizējām ECB prognozēm eiro zonas ekonomika gandrīz sasniegtu 2019. gada IKP līmeni tikai 2022. gada nogalē).

Jāņem vērā, ka šāda veida satricinājums globālā līmenī ir pirmo reizi, un šobrīd vēl ir novērojama liela nenoteiktība, par to, kā un kad izdosies pilnībā uzveikt koronavīrusu. Piemēram, vēl nevar droši apgalvot, kā tieši Covid-19 krīze ietekmēs patērētāju uzvedību un paradumus (piemēram, cik ilgi cilvēki izvēlēsies piesardzības dēļ uzkrāt, nevis tērēt, vai mainīsies tirdzniecības forma, ēdināšanas, izklaides un tūrisma vietu apmeklēšanas paradumi).

Turklāt joprojām ir saglabājušies tie izaicinājumi, kas bija spēkā pirms Covid-19 uzliesmojuma un vairoja nenoteiktību par eiro zonas ekonomisko attīstību.

Tostarp - tādi faktori kā neskaidrības ar Lielbritānijas izstāšanos no ES, ieilgušās nesaskaņas politiskajās attiecībās starp Ķīnu un ASV, kā arī naftas cenu svārstības. Turklāt joprojām nav skaidrības, kad izdosies uzveikt Covid-19 un vai nesekos otrais vilnis.

Komentārs sniegts 18.06.2020. laikrakstam “Diena”.

[1] Eiropas Centrālā banka (2020). Macroeconomic projections. Pieejams: https://www.ecb.europa.eu/pub/projections/html/index.en.html

[2] Latvijas Banka (2020). Latvijas Bankas prognozes. Pieejams: https://www.bank.lv/darbibas-jomas/monetaras-politikas-istenosana/prognozes

[3] Blavatnikas valdības skola Oksfordas universitātē (2020). Coronavirus Government Response Tracker. Pieejams: https://www.bsg.ox.ac.uk/research/research-projects/coronavirus-government-response-tracker

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti